Tỷ giá USD/VND: Áp lực tăng quay lại khi USD mạnh lên và rủi ro toàn cầu gia tăng

Sau giai đoạn giảm 1,6% đầu năm, tỷ giá USD/VND nhanh chóng đảo chiều khi USD mạnh lên và giá dầu tăng trở lại. Áp lực lên tỷ giá đang gia tăng khi dòng tiền toàn cầu quay lại với đồng USD và tài sản trú ẩn.

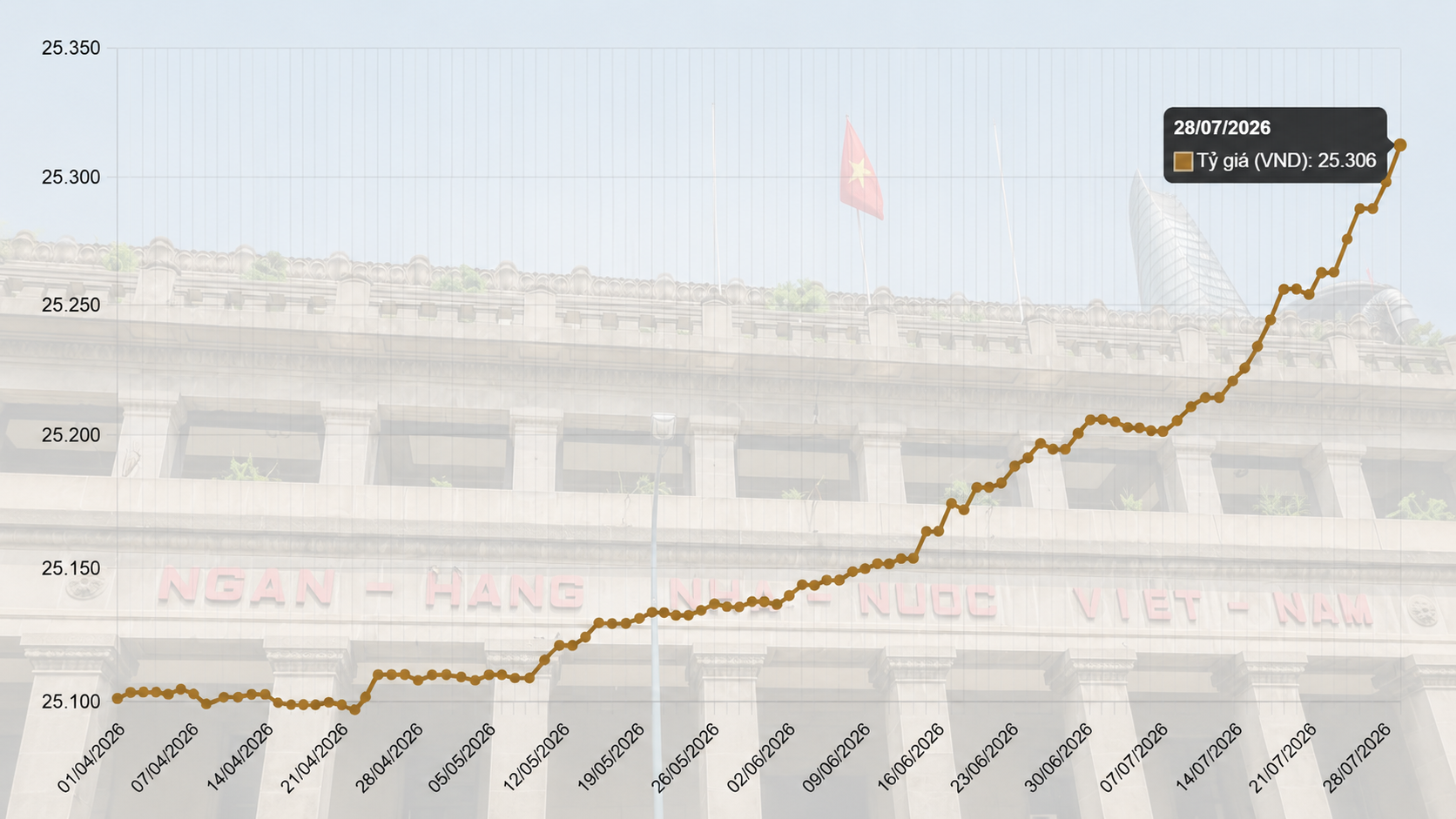

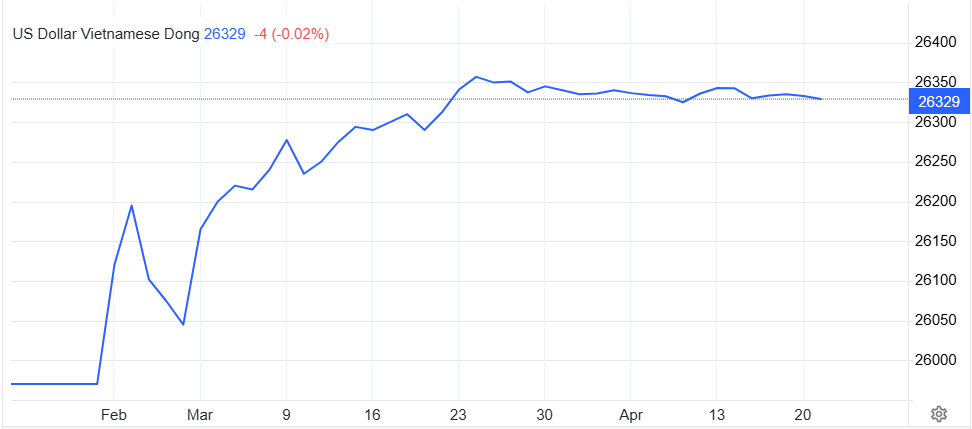

Tỷ giá USD/VND bước vào năm 2026 với trạng thái ổn định sau giai đoạn hạ nhiệt cuối năm trước, trước khi nhanh chóng đảo chiều bởi các cú sốc địa chính trị. Trong nửa đầu quý I, tỷ giá liên ngân hàng giảm 1,6% so với đầu năm nhờ nhu cầu nắm giữ VND tăng cao dịp Tết và dòng kiều hối cải thiện nguồn cung ngoại tệ. Tuy nhiên, xu hướng thuận lợi này không kéo dài khi thị trường toàn cầu thay đổi trạng thái.

Sự leo thang căng thẳng tại Trung Đông từ cuối tháng 2 đã kích hoạt dòng tiền trú ẩn quay lại với đồng USD, đẩy chỉ số US Dollar Index từ vùng 96–97 lên 99–100 điểm. Cùng với đó, giá dầu tăng mạnh làm gia tăng áp lực lạm phát tại Mỹ, thu hẹp dư địa nới lỏng chính sách của Federal Reserve. Tác động cộng hưởng này khiến tỷ giá USD/VND liên ngân hàng tăng thêm 282 đồng chỉ trong vài tuần cuối quý.

Dù chịu áp lực ngắn hạn, mặt bằng tỷ giá vẫn tương đối ổn định nếu so với nền cao năm 2025. Kết thúc quý I/2026, tỷ giá liên ngân hàng đạt 26.340 VND/USD, tăng nhẹ 0,1% so với đầu năm, trong khi tỷ giá trung tâm ở mức 25.102 VND/USD, giảm 0,1%. Kết quả này phản ánh vai trò điều hành chủ động của Ngân hàng Nhà nước Việt Nam trong việc kiểm soát cung cầu ngoại tệ.

Trong tháng 3, Ngân hàng Nhà nước đã hút ròng thanh khoản qua kênh OMO và duy trì lãi suất liên ngân hàng ở mức đủ cao nhằm giảm áp lực tỷ giá. Đồng thời, cơ quan này triển khai bán ngoại tệ kỳ hạn 180 ngày với quy mô hơn 2 tỷ USD từ dự trữ ngoại hối. Các công cụ điều hành được sử dụng đồng bộ giúp ổn định kỳ vọng thị trường trong giai đoạn biến động.

Ở chiều ngược lại, thị trường tự do ghi nhận mức biến động mạnh hơn khi tỷ giá USD/VND tăng lên 28.080 VND/USD trong những ngày cuối quý I, tương đương mức tăng 4,7% so với đầu năm. Nguyên nhân chính đến từ chênh lệch giá vàng trong nước và thế giới lên tới 20–30 triệu đồng/lượng, thúc đẩy nhu cầu ngoại tệ phục vụ nhập khẩu vàng. Điều này cho thấy mối liên hệ chặt giữa thị trường vàng và tỷ giá trong ngắn hạn.

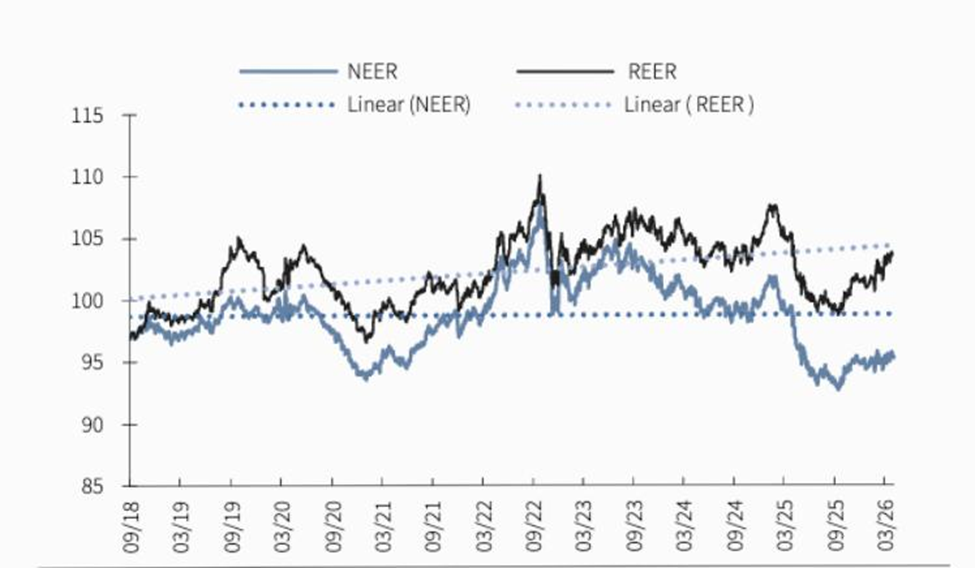

Theo ông Trần Đức Anh, Giám đốc Kinh tế vĩ mô & Chiến lược thị trường tại KBSV, các chỉ số tỷ giá hiệu lực phản ánh vị thế của VND vẫn tương đối ổn định. Chỉ số NEER tăng nhẹ 1% từ đầu năm, cho thấy VND mất giá ít hơn so với các đồng tiền đối tác, trong khi REER tăng 2,5% phản ánh áp lực lạm phát trong nước cao hơn. Sự phân hóa này cho thấy áp lực tỷ giá không chỉ đến từ bên ngoài mà còn từ yếu tố nội tại.

Triển vọng trong các quý tiếp theo phụ thuộc lớn vào diễn biến của đồng USD toàn cầu. Trong ngắn hạn, chỉ số DXY có thể duy trì ở vùng cao 97–102 điểm khi lạm phát Mỹ tăng lên 3,3% và nhu cầu trú ẩn vẫn hiện hữu. Tuy nhiên, về cuối năm, kỳ vọng Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Nhật Bản (BOJ) điều chỉnh chính sách theo hướng thắt chặt hơn có thể tạo áp lực giảm lên USD.

Trong kịch bản cơ sở, tỷ giá USD/VND năm 2026 được dự báo tăng khoảng 2,5–3%, thấp hơn mức tăng 3,5% của năm trước. Các yếu tố hỗ trợ bao gồm dòng vốn FDI phục hồi, khả năng nâng hạng thị trường của Việt Nam và chênh lệch lãi suất VND/USD duy trì tích cực. Tuy nhiên, rủi ro vẫn hiện hữu nếu giá vàng quay lại vùng 5.200–5.400 USD/oz hoặc chính sách tiền tệ trong nước nới lỏng mạnh hơn dự kiến.

Tổng thể, tỷ giá năm 2026 nhiều khả năng sẽ biến động theo hướng tăng nhưng trong tầm kiểm soát. Vấn đề không nằm ở mức tăng tuyệt đối, mà ở khả năng điều tiết kỳ vọng trong bối cảnh biến động toàn cầu gia tăng. Vai trò của Ngân hàng Nhà nước và nền tảng vĩ mô sẽ tiếp tục là yếu tố then chốt giữ ổn định thị trường ngoại hối.

Mạnh Huyền