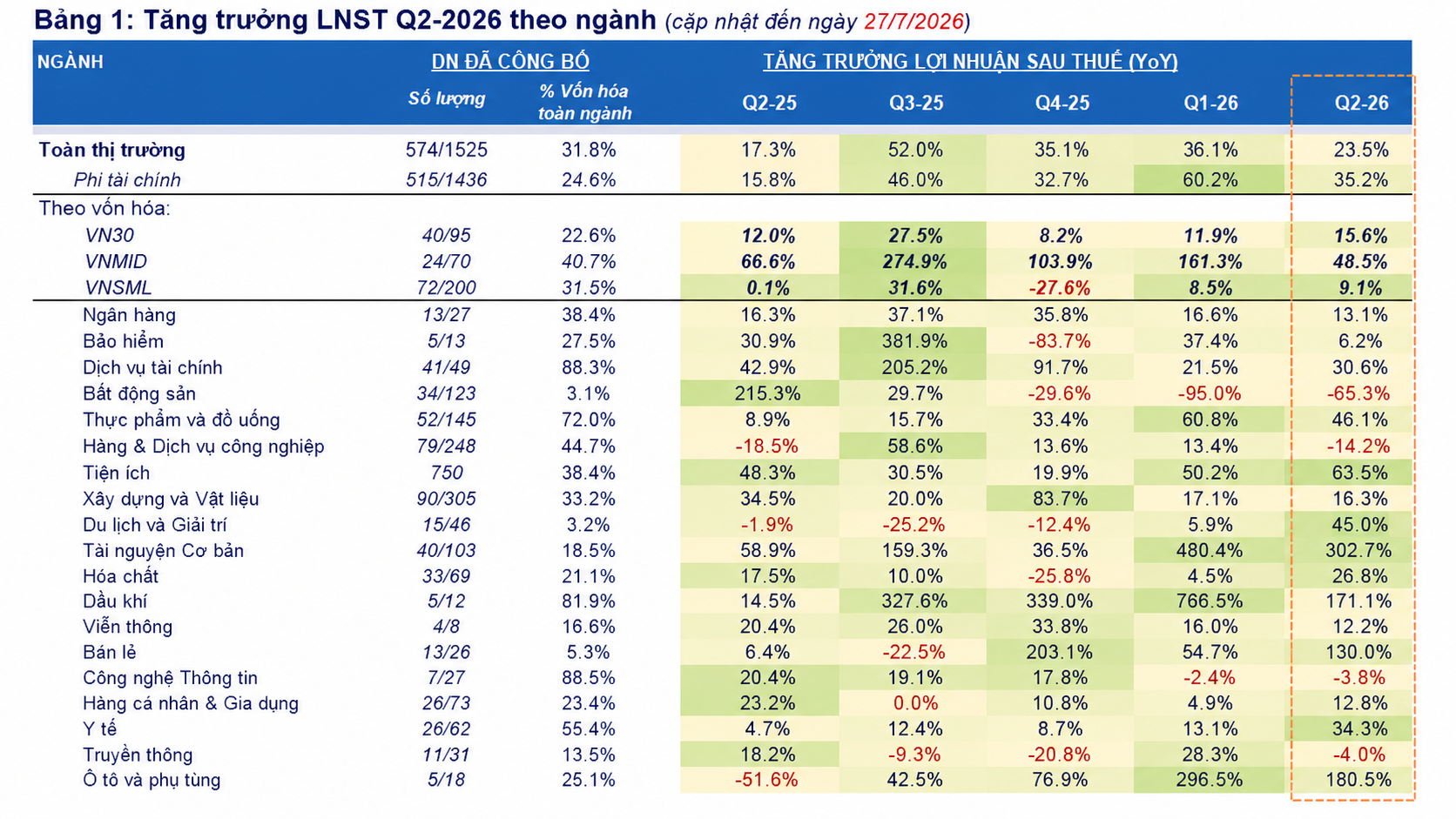

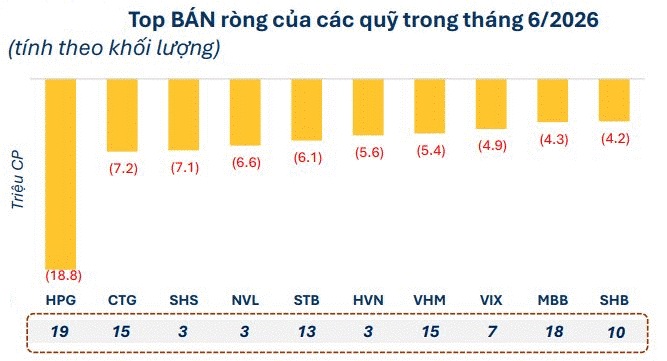

VCBS gọi tên những điểm nóng lợi nhuận quý II: Có doanh nghiệp tăng trưởng hơn 900%

Bức tranh lợi nhuận quý II/2026 đang sáng lên ở nhiều nhóm ngành trọng điểm. Theo VCBS Research, hàng loạt doanh nghiệp có thể ghi nhận mức tăng trưởng hai chữ số, trong khi một số cái tên được dự báo tăng lợi nhuận hàng trăm phần trăm.

Trong báo cáo mới công bố, VCBS Research dự phóng kết quả kinh doanh của 57 doanh nghiệp niêm yết. Điểm đáng chú ý là nhiều doanh nghiệp được dự báo ghi nhận mức tăng trưởng lợi nhuận đột biến, thậm chí vượt 700-900% so với cùng kỳ. Điều này cho thấy lợi nhuận doanh nghiệp đang bước vào giai đoạn phục hồi mạnh hơn tốc độ cải thiện của nền kinh tế.

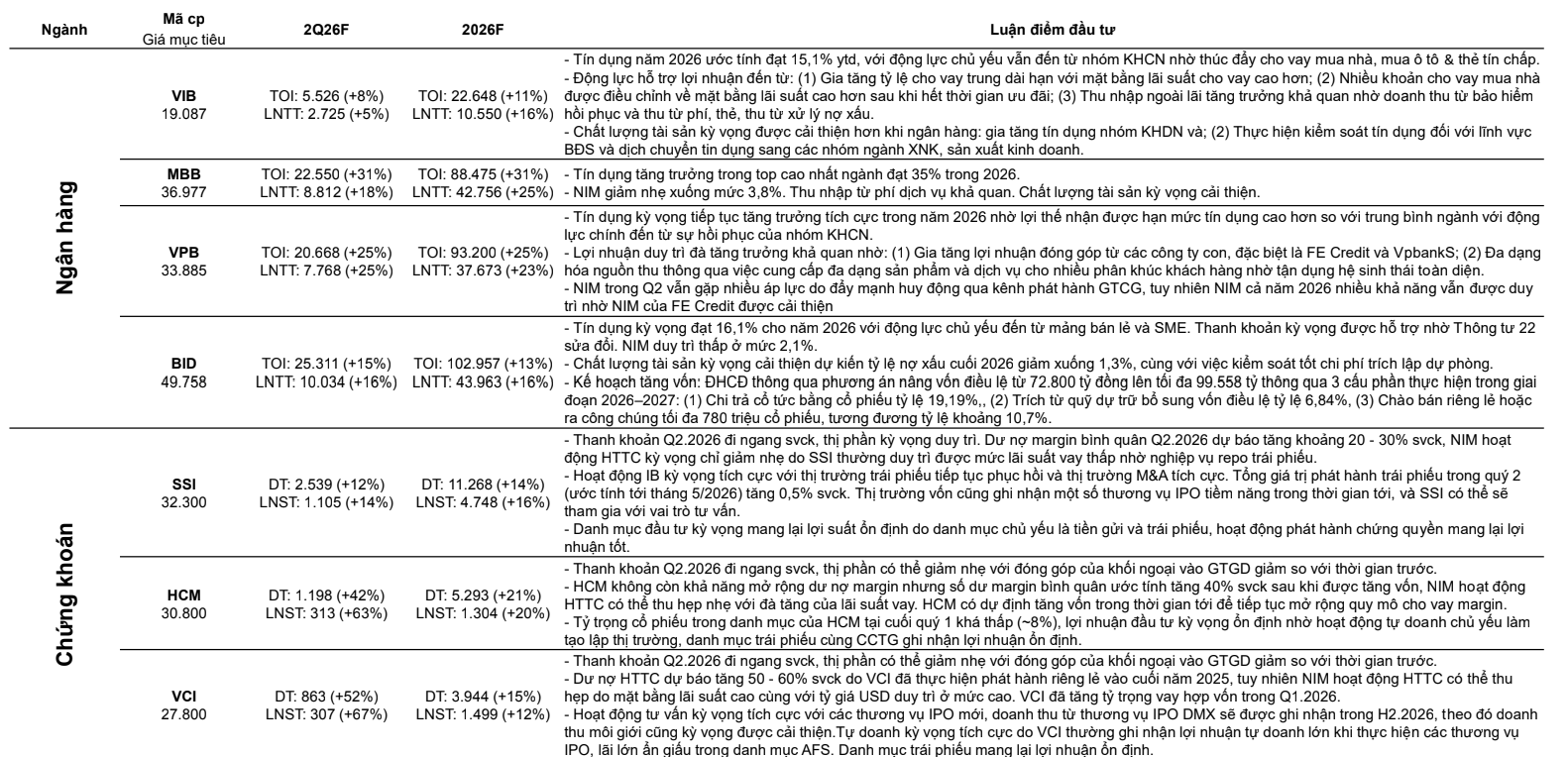

Ở nhóm ngân hàng, động lực tăng trưởng tiếp tục đến từ tín dụng và thu nhập dịch vụ. VCBS Research dự báo MSB có thể ghi nhận lợi nhuận tăng 48% trong quý II, cao nhất nhóm được khảo sát. Theo sau là VPBank tăng 25%, VietinBank tăng 24%, HDBank và MB cùng tăng 18%, trong khi BIDV được dự báo tăng 16%.

Nhóm ngân hàng đang hưởng lợi từ mặt bằng tín dụng phục hồi sau giai đoạn điều hành linh hoạt hơn của Ngân hàng Nhà nước. Tuy nhiên, mức tăng trưởng giữa các nhà băng không còn đồng đều như trước. Những ngân hàng sở hữu chi phí vốn thấp và chất lượng tài sản tốt tiếp tục duy trì lợi thế, trong khi áp lực NIM và dự phòng vẫn là biến số cần theo dõi trong nửa cuối năm.

Đối với khối công ty chứng khoán, VCBS Research cho rằng hoạt động tự doanh đang trở thành điểm tựa quan trọng cho lợi nhuận. SSI, HCM và VCI được dự báo đồng thời cải thiện doanh thu và lợi nhuận trong quý II, bất chấp thanh khoản thị trường chưa thực sự bùng nổ. Điều này phản ánh khả năng tận dụng nhịp phục hồi của thị trường cổ phiếu tốt hơn so với giai đoạn đầu năm.

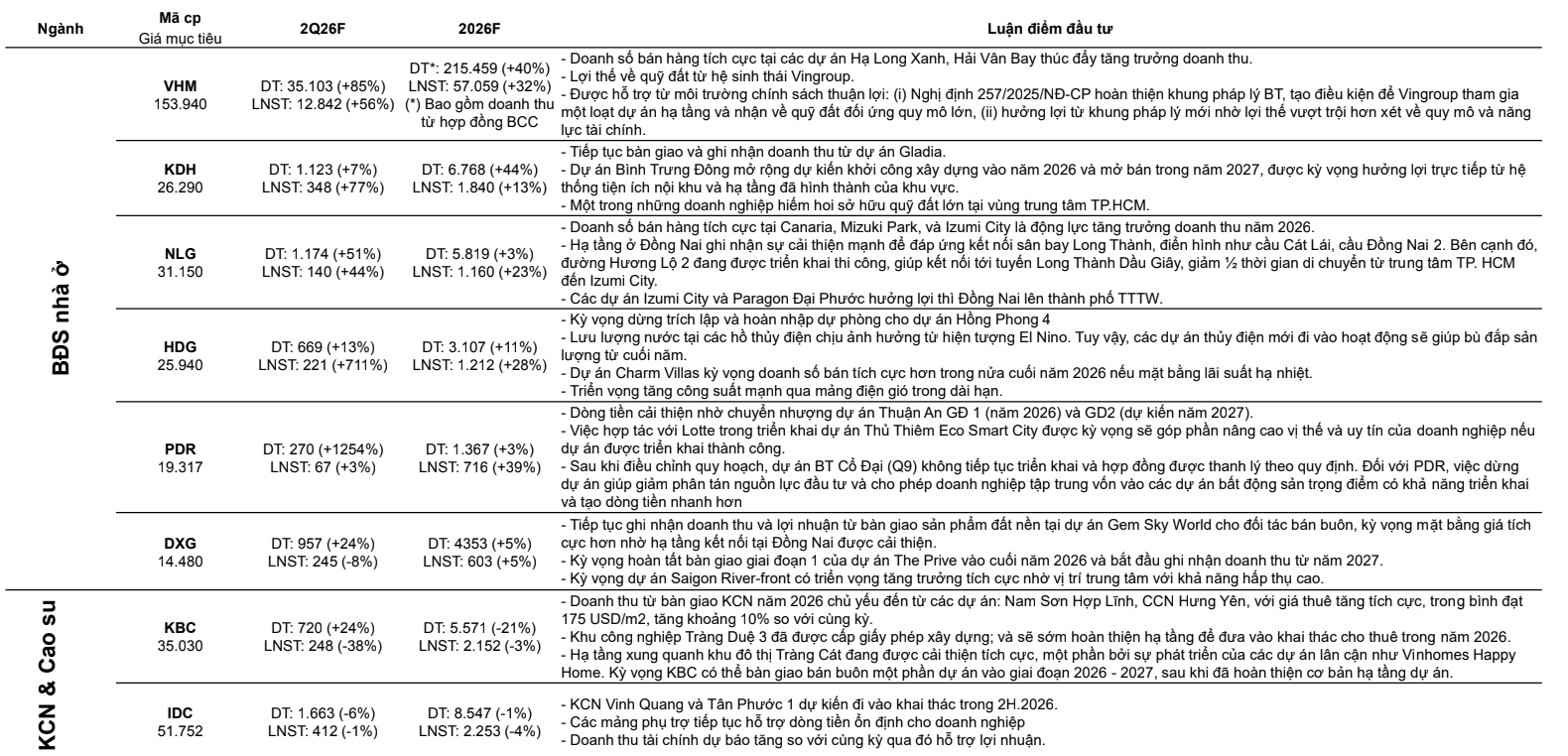

Tuy nhiên, tâm điểm đáng chú ý nhất lại nằm ở nhóm bất động sản và khu công nghiệp. Đây là nơi xuất hiện những con số tăng trưởng vượt xa mặt bằng chung của thị trường.

Theo VCBS Research, Hà Đô (HDG) có thể ghi nhận lợi nhuận quý II tăng hơn 710% so với cùng kỳ. Trong khi đó, Vinhomes (VHM) tiếp tục giữ vai trò đầu tàu của ngành khi lợi nhuận sau thuế dự kiến vượt 12.800 tỷ đồng, tăng 56%. Nguồn đóng góp chính đến từ doanh số bán hàng tại các dự án Hạ Long Xanh và Hải Vân Bay, cùng lợi thế quỹ đất quy mô lớn trong hệ sinh thái Vingroup.

Nếu bất động sản dân cư gây chú ý bởi quy mô lợi nhuận, thì nhóm khu công nghiệp và cao su lại nổi bật về tốc độ tăng trưởng. Phước Hòa (PHR) được VCBS Research dự báo là doanh nghiệp có mức tăng lợi nhuận mạnh nhất trong danh sách khảo sát, lên tới hơn 910%.

Động lực của PHR không chỉ đến từ giá cao su xuất khẩu duy trì trên 52 triệu đồng/tấn trong quý II mà còn từ khoản đền bù đất khoảng 1.050 tỷ đồng dự kiến ghi nhận từ VSIP. Đây là yếu tố tạo ra bước nhảy vọt về lợi nhuận mà không nhiều doanh nghiệp trên thị trường có được trong năm nay.

Cùng nhóm ngành, Phát Đạt (PDR) được dự báo tăng trưởng lợi nhuận 63%, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) tăng 46% và SIP tăng 19%. Ngược lại, Kinh Bắc (KBC) và Becamex IDC (BCM) có thể ghi nhận lợi nhuận giảm khoảng 30%, cho thấy sự phân hóa đang diễn ra ngay trong cùng một ngành.

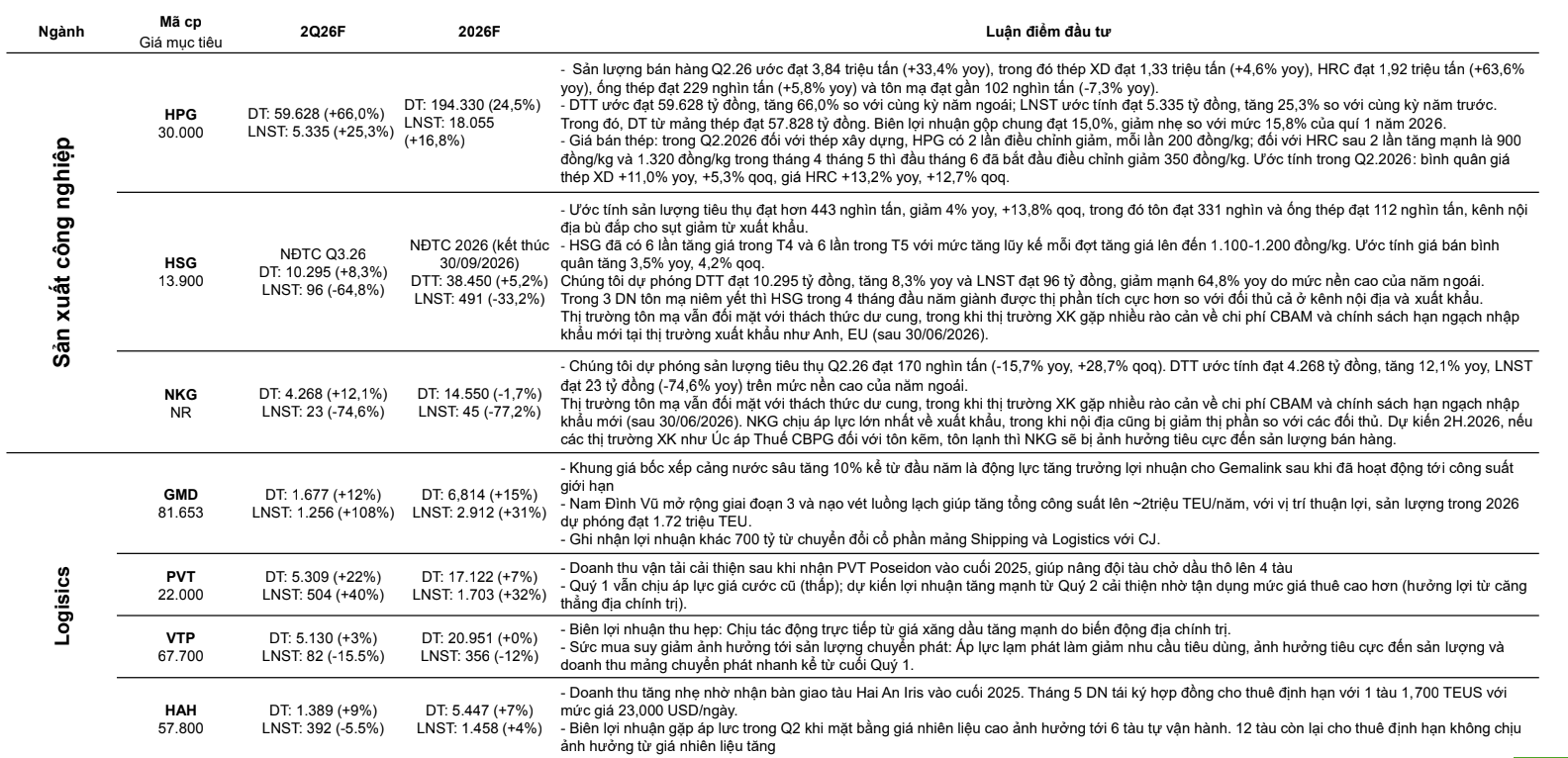

Ở nhóm thép, Hòa Phát (HPG) tiếp tục duy trì vị thế dẫn đầu. VCBS Research dự báo lợi nhuận sau thuế quý II của doanh nghiệp có thể vượt 5.300 tỷ đồng, tăng 25% so với cùng kỳ. Động lực đến từ sản lượng tiêu thụ cải thiện cùng mặt bằng giá bán thuận lợi hơn.

Trong khi đó, Hoa Sen (HSG) và Nam Kim (NKG) lại đối mặt bức tranh kém tích cực hơn. Lợi nhuận của hai doanh nghiệp này được dự báo giảm 60-70% do nền so sánh cao của năm trước, đồng thời hoạt động xuất khẩu tiếp tục chịu áp lực từ cạnh tranh gia tăng và các rào cản thương mại tại nhiều thị trường.

Nhìn rộng hơn, các dự báo của VCBS Research cho thấy lợi nhuận doanh nghiệp niêm yết đang bước vào giai đoạn phục hồi mạnh mẽ nhưng không đồng đều. Dòng tiền đang tập trung vào những doanh nghiệp sở hữu lợi thế riêng như quỹ đất lớn, hưởng lợi từ đầu tư công, đền bù đất hoặc chu kỳ giá hàng hóa thuận lợi.

Điều đó cũng đồng nghĩa mùa báo cáo quý II sẽ không đơn thuần là cuộc đua về tốc độ tăng trưởng lợi nhuận. Quan trọng hơn, đây có thể là giai đoạn thị trường nhận diện rõ hơn đâu là tăng trưởng đến từ nền tảng kinh doanh cốt lõi và đâu là tăng trưởng mang tính thời điểm. Trong bối cảnh định giá nhiều nhóm cổ phiếu đã không còn rẻ, chất lượng lợi nhuận có thể trở thành yếu tố quyết định dòng tiền trong nửa cuối năm 2026.

Mạnh Huyền