Dự báo lợi nhuận 10 ngân hàng quý II/2026: Cuộc đua bắt đầu tách tốp

Dù phần lớn ngân hàng được dự báo tiếp tục tăng trưởng lợi nhuận trong quý II/2026, khoảng cách giữa các nhà băng đang ngày càng rõ nét. Trong bối cảnh NIM chịu áp lực thu hẹp và chất lượng tài sản trở thành biến số quan trọng.

Theo báo cáo mới công bố của VCBS Research, phần lớn ngân hàng trong danh mục theo dõi đều ghi nhận tăng trưởng lợi nhuận dương trong quý II. Trong đó, MSB là cái tên nổi bật nhất khi được dự báo đạt lợi nhuận trước thuế 2.287 tỷ đồng, tăng 48% so với cùng kỳ năm trước.

VCBS cho rằng động lực tăng trưởng của MSB đến từ nhu cầu tín dụng tích cực với mức tăng dự kiến 16,9%, đồng thời chất lượng tài sản tiếp tục được cải thiện khi tỷ lệ nợ xấu có thể giảm về quanh mức 2%. Đáng chú ý, ngân hàng còn được kỳ vọng thu hồi một khoản nợ tồn đọng lớn trong nửa cuối năm, qua đó có thể ghi nhận thêm 1.000-1.500 tỷ đồng lợi nhuận.

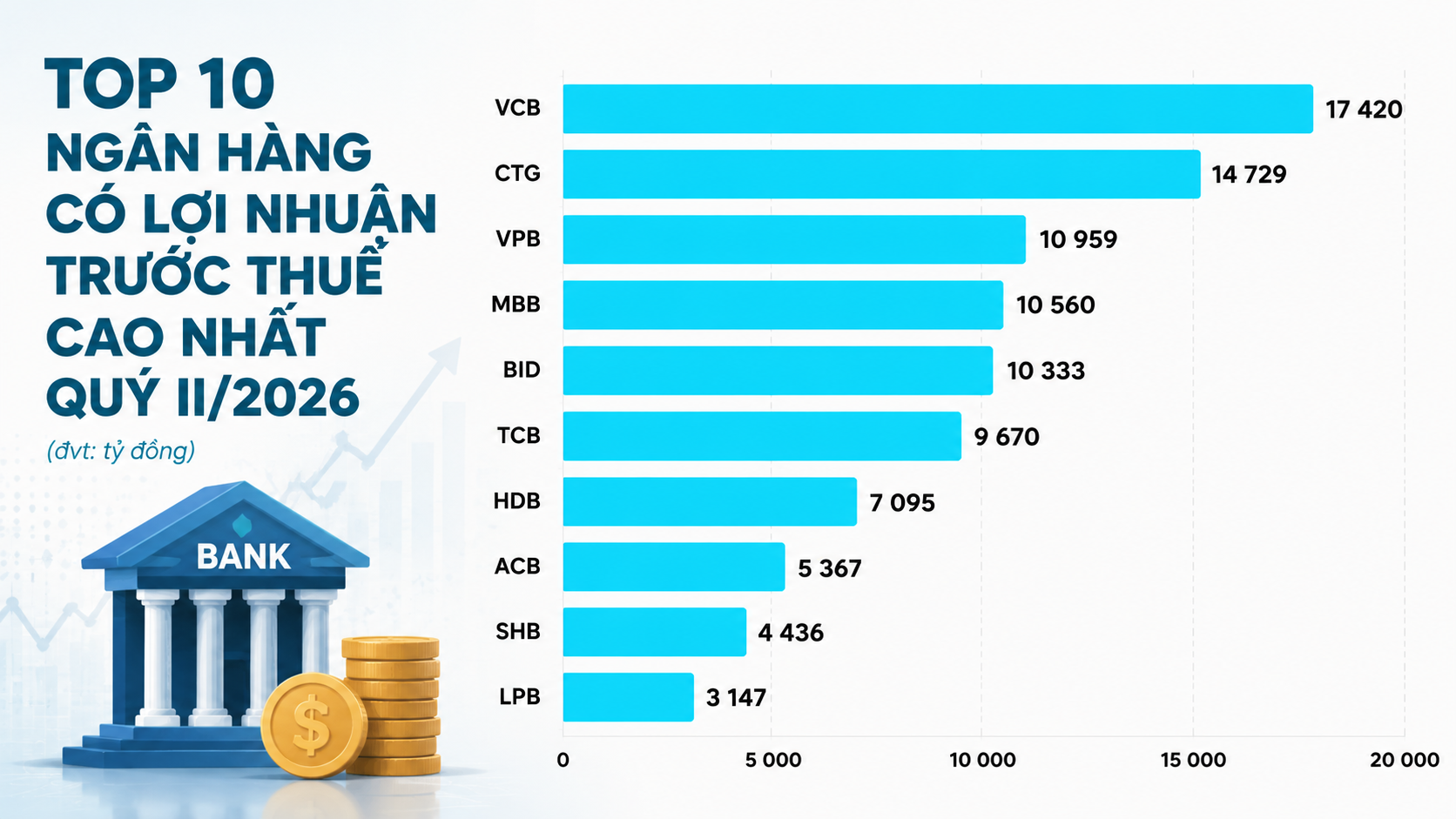

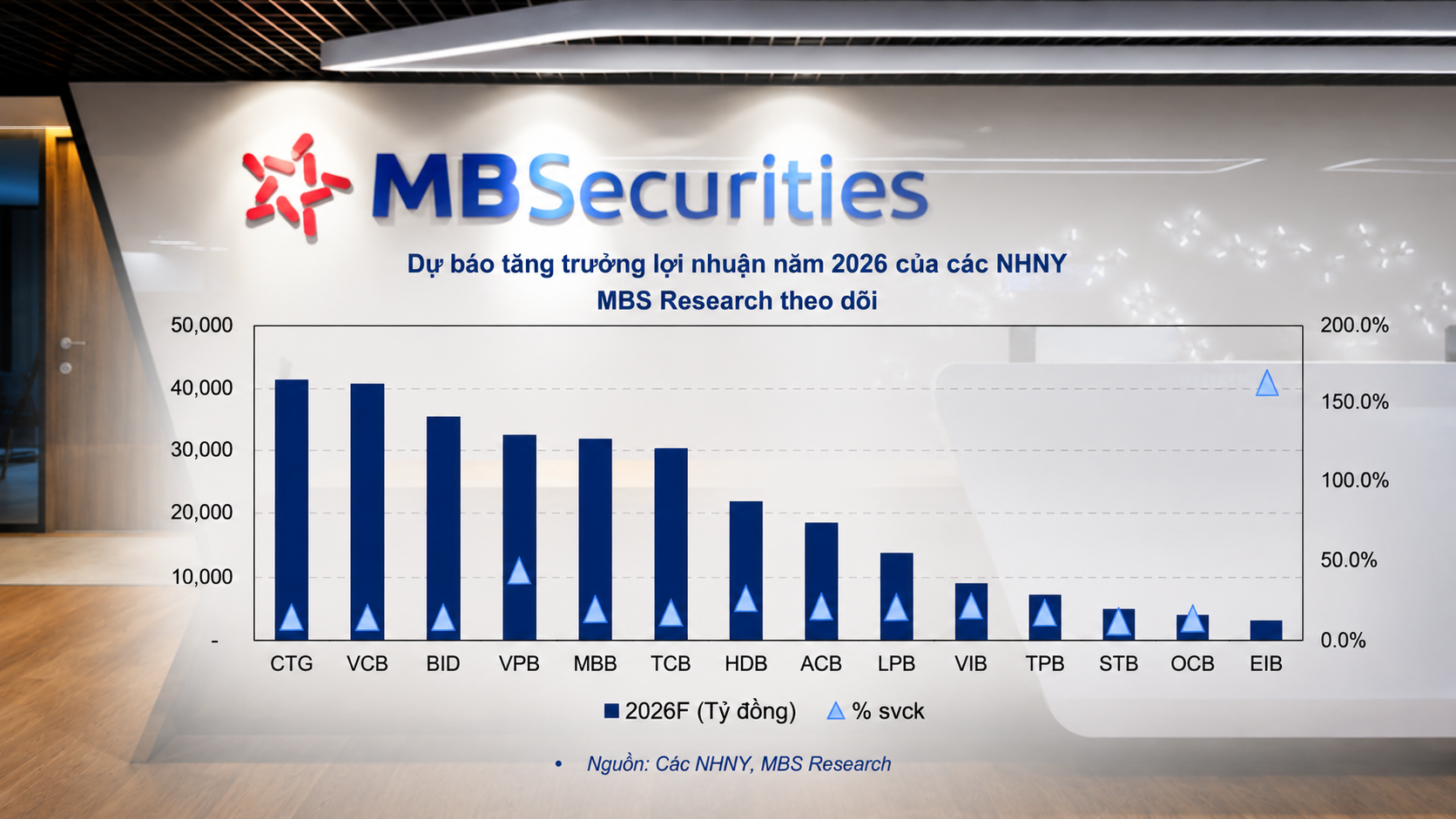

Ngay phía sau là nhóm ngân hàng ghi nhận tăng trưởng lợi nhuận trên 20%. VietinBank được dự báo đạt lợi nhuận trước thuế quý II gần 15.000 tỷ đồng, tăng 24%, trong khi VPBank có thể đạt 7.768 tỷ đồng, tăng 25%.

Đối với VietinBank, ngoài tăng trưởng tín dụng và chất lượng tài sản được kiểm soát tốt, VCBS kỳ vọng ngân hàng có thể hoàn tất chuyển nhượng dự án VietinBank Tower trong năm nay, qua đó ghi nhận khoản lợi nhuận khoảng 5.000 tỷ đồng.

Trong khi đó, VPBank tiếp tục được hưởng lợi từ hạn mức tín dụng cao hơn mặt bằng chung cùng sự phục hồi của nhóm khách hàng cá nhân. Hệ sinh thái tài chính với FE Credit và VPBankS cũng được kỳ vọng đóng góp đáng kể vào tăng trưởng lợi nhuận trong năm nay.

Nhóm tăng trưởng hai chữ số tiếp theo gồm MBBank và HDBank với cùng mức tăng 18%. VCBS dự báo lợi nhuận trước thuế quý II của MBBank đạt 8.812 tỷ đồng, còn HDBank đạt 5.561 tỷ đồng.

MBBank được đánh giá hưởng lợi từ tăng trưởng tín dụng cao cùng khả năng kiểm soát chất lượng tài sản tốt hơn mặt bằng chung. Trong khi đó, HDBank sở hữu dư địa tăng trưởng lớn nhờ việc tiếp nhận Vikki Bank, bộ đệm vốn mạnh và chiến lược mở rộng sang khách hàng SME, hộ kinh doanh và bán lẻ.

Ở nhóm tăng trưởng ổn định, BIDV được dự báo ghi nhận lợi nhuận trước thuế quý II đạt hơn 10.000 tỷ đồng, tăng 16%. Động lực chính đến từ tín dụng bán lẻ, khách hàng SME và chất lượng tài sản duy trì ổn định với tỷ lệ nợ xấu quanh mức 1,3%.

ACB và Techcombank tiếp tục duy trì vị thế của nhóm ngân hàng có chất lượng tài sản tốt và nguồn vốn chi phí thấp. Lợi nhuận quý II của ACB được dự báo tăng 10%, trong khi Techcombank tăng 8%.

VCBS cho rằng ACB có thể hưởng lợi từ tăng trưởng tín dụng ở nhóm khách hàng cá nhân, SME và doanh nghiệp FDI. Trong khi đó, Techcombank tiếp tục phát huy lợi thế CASA cao, đồng thời mở rộng nguồn thu từ các mảng dịch vụ, môi giới và hệ sinh thái tài chính.

VIB là ngân hàng có mức tăng trưởng khiêm tốn hơn khi lợi nhuận quý II được dự báo tăng 5% lên 2.725 tỷ đồng. Động lực chủ yếu đến từ cho vay mua nhà, mua ô tô và tín dụng cá nhân. Ngân hàng cũng đang đẩy mạnh tái cơ cấu danh mục tín dụng theo hướng giảm dần tỷ trọng các lĩnh vực có rủi ro cao.

Điểm đáng chú ý nhất trong báo cáo lần này là Sacombank. Đây là ngân hàng duy nhất trong nhóm được VCBS dự báo lợi nhuận quý II suy giảm.

Cụ thể, lợi nhuận trước thuế quý II của Sacombank được dự báo đạt 3.493 tỷ đồng, giảm 5% so với cùng kỳ dù tổng thu nhập hoạt động vẫn tăng 8%.

Nguyên nhân chủ yếu đến từ áp lực xử lý các khoản nợ tồn đọng và chi phí dự phòng rủi ro tín dụng. Tuy nhiên, triển vọng cả năm của Sacombank vẫn được đánh giá tích cực khi lợi nhuận trước thuế có thể tăng tới 100%, đạt hơn 15.200 tỷ đồng nếu các kế hoạch xử lý nợ xấu và đấu giá lượng cổ phần do VAMC nắm giữ diễn ra thuận lợi.

Nhìn rộng hơn, báo cáo của VCBS cho thấy cuộc đua lợi nhuận ngành ngân hàng đang bước sang giai đoạn mới. Tăng trưởng tín dụng vẫn là động lực quan trọng, nhưng không còn là yếu tố quyết định duy nhất.

Trong bối cảnh NIM tiếp tục chịu áp lực thu hẹp do chi phí huy động vốn tăng lên, lợi thế đang nghiêng về những ngân hàng sở hữu tỷ lệ CASA cao, chất lượng tài sản tốt và khả năng kiểm soát rủi ro hiệu quả. Ngược lại, các ngân hàng còn nhiều khoản nợ cần xử lý hoặc phụ thuộc lớn vào tín dụng bất động sản sẽ phải dành nhiều nguồn lực hơn cho dự phòng.

Điều đó đồng nghĩa mùa báo cáo quý II/2026 có thể vẫn ghi nhận tăng trưởng tích cực của toàn ngành. Nhưng phía sau những con số lợi nhuận tăng trưởng sẽ là sự phân hóa ngày càng rõ nét giữa những ngân hàng đang mở rộng bảng cân đối một cách hiệu quả và những ngân hàng vẫn phải ưu tiên xử lý các tồn đọng của chu kỳ trước.

Mạnh Huyền