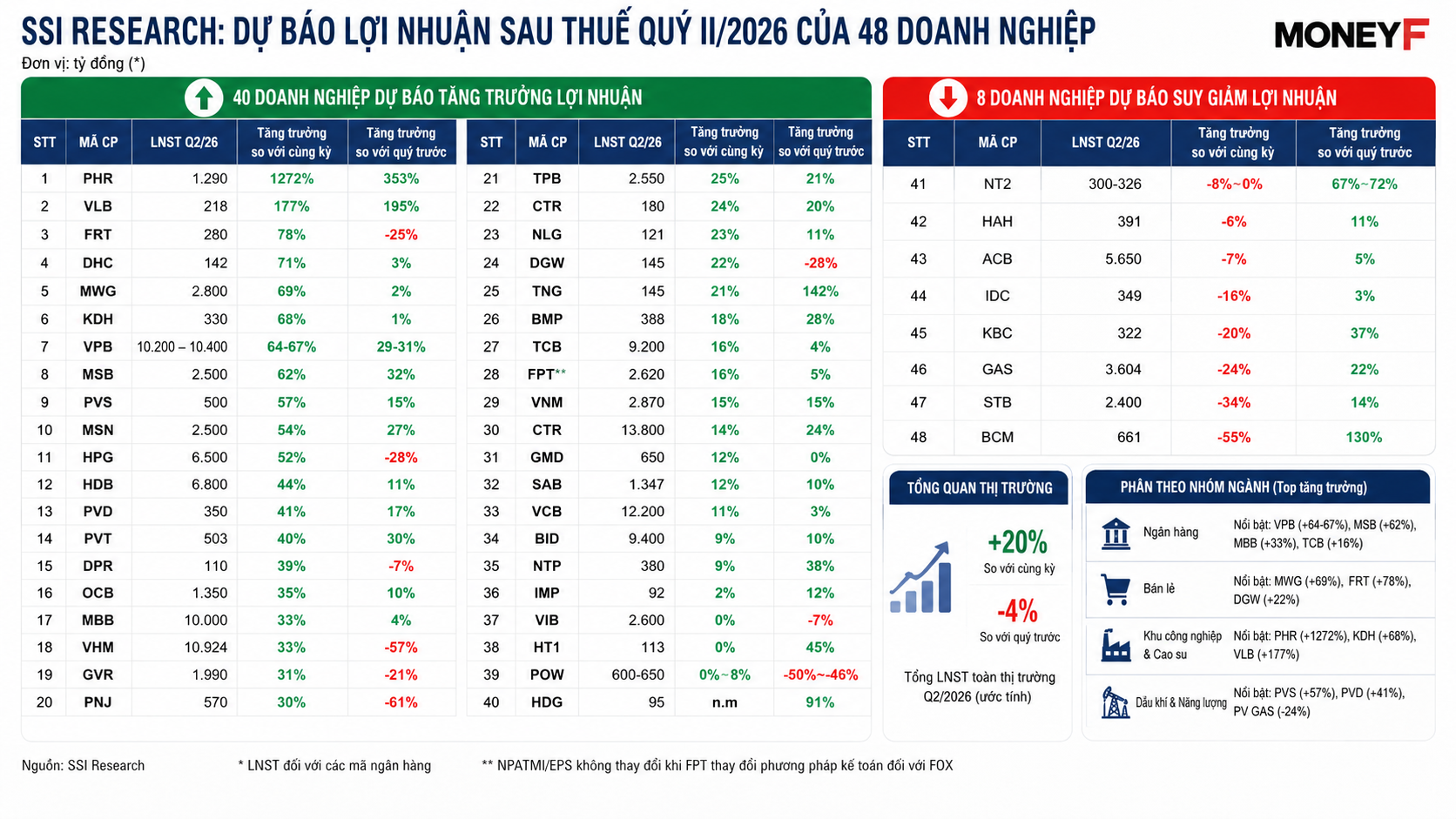

SSI Research dự báo lợi nhuận quý II: 40 cái tên tăng trưởng, 8 doanh nghiệp đi lùi

Bức tranh lợi nhuận quý II/2026 đang dần hiện rõ với sự phân hóa giữa các nhóm ngành. Ngân hàng, bán lẻ và một số doanh nghiệp khu công nghiệp được dự báo tăng trưởng tích cực, trong khi không ít doanh nghiệp vẫn chịu sức ép từ yếu tố nền.

Theo ước tính của SSI Research, tổng lợi nhuận sau thuế của các doanh nghiệp niêm yết trong quý II/2026 có thể tăng khoảng 20% so với cùng kỳ năm trước, nhưng giảm 4% so với quý I. Mức điều chỉnh theo quý chủ yếu đến từ nền lợi nhuận rất cao của một số doanh nghiệp lớn trong ba tháng đầu năm, đồng thời phản ánh đặc thù ghi nhận doanh thu của nhóm bất động sản.

Điểm đáng chú ý là bức tranh tăng trưởng không còn diễn ra đồng đều. Trong danh sách 48 doanh nghiệp được SSI Research theo dõi, có tới 40 doanh nghiệp được dự báo tăng lợi nhuận, trong khi 8 doanh nghiệp còn lại được dự phóng suy giảm. Điều này cho thấy dòng tiền và động lực tăng trưởng đang tập trung vào một số nhóm ngành có nền tảng cơ bản tốt, thay vì lan tỏa trên diện rộng.

Nhóm ngân hàng tiếp tục là trụ cột của mùa báo cáo. SSI Research dự báo VPBank (VPB) có thể đạt 10.200-10.400 tỷ đồng lợi nhuận trước thuế trong quý II, tăng 64-67% so với cùng kỳ và khoảng 30% so với quý trước. Động lực đến từ tăng trưởng tín dụng ước đạt khoảng 20% từ đầu năm, cùng đóng góp tích cực của công ty chứng khoán VPX khi thị trường trái phiếu doanh nghiệp sôi động trở lại.

Bên cạnh VPBank, MSB cũng được kỳ vọng ghi nhận khoảng 2.500 tỷ đồng lợi nhuận trước thuế, tăng hơn 62% so với cùng kỳ nhờ tín dụng cải thiện và khoản thu hồi nợ xấu đã xử lý. Ngược lại, bức tranh không hoàn toàn tích cực với toàn ngành. ACB được dự báo giảm 7% lợi nhuận do chịu áp lực từ mức nền cao của quý II/2025, còn Sacombank (STB) có thể giảm tới 34,4% khi tiếp tục tăng trích lập dự phòng rủi ro.

Điểm gây chú ý lớn nhất trong mùa báo cáo lần này thuộc về Cao su Phước Hòa (PHR). SSI Research dự báo doanh nghiệp có thể ghi nhận 1.290 tỷ đồng lợi nhuận sau thuế, tăng tới 1.272% so với cùng kỳ và hơn 350% so với quý trước. Tuy nhiên, mức tăng đột biến này chủ yếu đến từ việc hạch toán khoảng 1.500 tỷ đồng còn lại của thương vụ chuyển đổi đất cao su sang đất khu công nghiệp tại dự án VSIP 3, thay vì phản ánh sự cải thiện mạnh của hoạt động kinh doanh cốt lõi.

Một trường hợp tương tự là VLB, với lợi nhuận sau thuế dự kiến đạt 218 tỷ đồng, tăng 177% nhờ khoản hồi tố 161 tỷ đồng tiền cấp quyền khai thác khoáng sản. Trong khi đó, Becamex IDC (BCM) lại được dự báo giảm gần 55% lợi nhuận do không còn khoản lãi đột biến từ thương vụ chuyển nhượng đất cho CapitaLand như cùng kỳ năm trước, dù kết quả đã cải thiện đáng kể so với quý I nhờ đóng góp ổn định từ liên doanh VSIP.

Ở nhóm bán lẻ, xu hướng phục hồi của sức mua tiếp tục được phản ánh vào kết quả kinh doanh. Thế Giới Di Động (MWG) được dự báo đạt khoảng 2.800 tỷ đồng lợi nhuận sau thuế, tăng 69% so với cùng kỳ nhờ doanh số điện thoại, điện máy duy trì tích cực và chuỗi Bách Hóa Xanh tiếp tục cải thiện hiệu quả hoạt động. FPT Retail (FRT) cũng được kỳ vọng tăng gần 80%, lên khoảng 280 tỷ đồng, với động lực đến từ chuỗi nhà thuốc Long Châu và nhu cầu nâng cấp thiết bị công nghệ.

Nhóm dầu khí lại thể hiện sự phân hóa rõ hơn theo từng mắt xích trong chuỗi giá trị. PVS được dự báo đạt khoảng 500 tỷ đồng lợi nhuận sau thuế, tăng gần 57% nhờ tiến độ triển khai các dự án lớn như Lô B và Lạc Đà Vàng. Trong khi đó, PV GAS (GAS) dù lợi nhuận tăng 22% so với quý trước lên khoảng 3.604 tỷ đồng nhưng vẫn giảm 24% so với cùng kỳ, do quý II/2025 từng ghi nhận khoản hoàn nhập dự phòng nợ xấu khoảng 1.600 tỷ đồng.

Danh sách doanh nghiệp được dự báo tăng trưởng lợi nhuận còn trải rộng ở nhiều nhóm ngành như HPG, HDB, MBB, VHM, GVR, TCB, VNM, FPT, CTG, VCB, BID, SAB, GMD, IMP, POW, DGW, PNJ hay KDH. Ngược lại, các doanh nghiệp được dự báo suy giảm gồm NT2, HAH, IDC, KBC, GAS, BCM, STB và ACB, chủ yếu do nền so sánh cao hoặc áp lực chi phí.

Mùa báo cáo quý II vì vậy nhiều khả năng sẽ không chỉ là câu chuyện tăng hay giảm lợi nhuận. Điều thị trường quan tâm hơn là chất lượng của tăng trưởng. Nếu lợi nhuận tiếp tục đến từ tín dụng, tiêu dùng và hoạt động sản xuất cốt lõi, đây sẽ là tín hiệu tích cực cho triển vọng nửa cuối năm. Ngược lại, nếu mức tăng chủ yếu dựa vào các khoản thu nhập bất thường hoặc hoàn nhập một lần, dư địa duy trì đà tăng trong các quý tiếp theo sẽ hẹp hơn, khiến quá trình phân hóa giữa các nhóm cổ phiếu có thể còn diễn ra mạnh hơn trong nửa cuối năm 2026.

Mạnh Huyền