Doanh nghiệp niêm yết báo lãi bùng nổ trong quý I/2026

Lợi nhuận của doanh nghiệp niêm yết tiếp tục tăng mạnh trong quý đầu năm 2026 nhờ sự bứt phá của nhóm dầu khí, bất động sản và sản xuất, trong khi ngành ngân hàng chịu áp lực từ chi phí vốn gia tăng.

Theo báo cáo mới công bố của Bộ phận nghiên cứu Công ty CP Chứng khoán Thiên Việt (TVS Research), lợi nhuận sau thuế sau lợi ích cổ đông thiểu số của toàn thị trường trong quý I/2026 tăng 34,8% so với cùng kỳ năm trước.

Dữ liệu được tổng hợp từ 945 doanh nghiệp niêm yết và đăng ký giao dịch, đại diện khoảng 98,1% vốn hóa toàn thị trường.

Động lực tăng trưởng tiếp tục đến từ khối doanh nghiệp phi tài chính khi lợi nhuận tăng mạnh 55,2%. Trong khi đó, nhóm tài chính gồm ngân hàng, chứng khoán và bảo hiểm ghi nhận mức tăng thấp hơn, khoảng 12%.

Theo TVS Research, ngay cả khi loại trừ nhóm doanh nghiệp thuộc hệ sinh thái Vingroup gồm Vingroup (mã chứng khoán: VIC), Vinhomes (mã chứng khoán: VHM), Vincom Retail (mã chứng khoán: VRE), Vinpearl (mã chứng khoán: VPL) và VEFAC (mã chứng khoán: VEF), lợi nhuận toàn thị trường vẫn tăng khoảng 33,8%. Điều này cho thấy mức tăng trưởng không chỉ tập trung ở nhóm vốn hóa lớn.

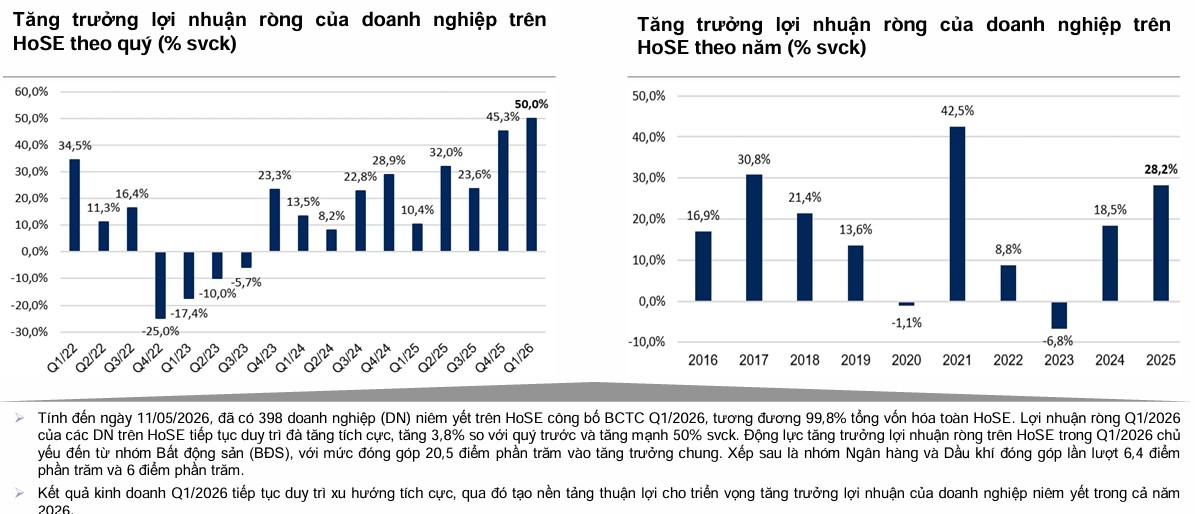

Xét theo sàn giao dịch, lợi nhuận doanh nghiệp trên HoSE tăng 49,5% trong quý I, trong khi HNX tăng 28,8%. Ngược lại, UPCoM giảm 31,9%, chủ yếu do ảnh hưởng từ kết quả kinh doanh của VEF.

Ở nhóm vốn hóa lớn, VN30 ghi nhận tăng trưởng lợi nhuận khoảng 48%, với đóng góp đáng kể từ Vinhomes, Hòa Phát (mã chứng khoán: HPG) và VietinBank (mã chứng khoán: CTG).

Đáng chú ý, nhóm vốn hóa vừa (VNMID) tăng mạnh nhất với mức tăng 85,9%, nhờ sự cải thiện lợi nhuận tại Lọc hóa dầu Bình Sơn (mã chứng khoán: BSR), Novaland (mã chứng khoán: NVL) và PNJ.

Theo thống kê của TVS Research, có tới 18/19 nhóm ngành ghi nhận tăng trưởng lợi nhuận trong quý đầu năm. Trong đó, bất động sản, dầu khí, ngân hàng và nhóm điện - nước - xăng dầu khí đốt đóng góp lớn nhất vào tăng trưởng chung của toàn thị trường.

Nhóm bất động sản ghi nhận lợi nhuận tăng 32,2%, chủ yếu nhờ hoạt động bán buôn dự án quy mô lớn của nhóm Vingroup. Riêng Vinhomes ghi nhận lợi nhuận tăng tới 850% nhờ hạch toán doanh thu từ các giao dịch tại Vinhomes Ocean Park 2, Ocean Park 3 và Green Paradise.

Dầu khí là nhóm tăng trưởng mạnh nhất thị trường khi lợi nhuận toàn ngành tăng hơn 603% so với cùng kỳ. Động lực chính đến từ BSR khi doanh nghiệp ghi nhận lợi nhuận khoảng 8.266 tỷ đồng, gấp gần 20 lần cùng kỳ năm trước.

TVS Research cho biết kết quả tích cực của BSR đến từ việc crack spread cải thiện mạnh và hiệu suất vận hành duy trì ở mức cao trong bối cảnh giá dầu Brent tăng mạnh do căng thẳng tại Trung Đông.

Ở nhóm điện, nước, xăng dầu và khí đốt, lợi nhuận toàn ngành tăng 38,1%, với đóng góp lớn từ Tổng Công ty Điện lực Dầu khí Việt Nam (mã chứng khoán: POW) và Tổng Công ty Phát điện 3 (mã chứng khoán: PGV).

Trong đó, PGV ghi nhận lợi nhuận tăng 658% nhờ biên lợi nhuận cải thiện và khoản bồi thường lỗ tỷ giá từ EVN. Đồng thời, cụm điện khí Phú Mỹ được hưởng lợi từ nguồn khí trong nước ổn định, giúp doanh nghiệp hạn chế sử dụng LNG nhập khẩu trong quý.

Ở chiều ngược lại, công nghệ thông tin là ngành duy nhất không ghi nhận tăng trưởng lợi nhuận trong quý I/2026. Nguyên nhân chủ yếu đến từ CTCP Công nghệ Viễn thông Sài Gòn (mã chứng khoán: SGT) khi doanh nghiệp không còn khoản lợi nhuận đột biến từ chuyển nhượng và bất động sản khu công nghiệp như cùng kỳ năm trước, khiến lợi nhuận giảm tới 99%.

Trong khi đó, Công ty CP FPT (mã chứng khoán: FPT) vẫn duy trì tăng trưởng hai chữ số nhờ mảng dịch vụ công nghệ thông tin thị trường nước ngoài và chuyển đổi số.

Đối với ngành ngân hàng, lợi nhuận quý I/2026 đạt hơn 73.262 tỷ đồng, tăng 11,5% so với cùng kỳ nhưng thấp hơn mức tăng 15,3% của cùng kỳ năm trước.

Theo TVS Research, áp lực chi phí vốn tiếp tục là yếu tố ảnh hưởng lớn tới biên lãi ròng (NIM) của ngành trong bối cảnh tăng trưởng tín dụng vượt xa tốc độ tăng huy động.

Thanh khoản hệ thống duy trì trạng thái căng khi tiền gửi khách hàng chỉ tăng 0,5% từ đầu năm, thấp hơn đáng kể so với mức tăng tín dụng 3,3%. Điều này khiến cạnh tranh lãi suất huy động gia tăng, kéo NIM toàn ngành giảm xuống còn khoảng 2,95%.

Ngoài ra, tỷ lệ CASA toàn ngành cũng giảm xuống còn khoảng 20,04%, cho thấy dư địa giảm chi phí vốn từ nguồn tiền gửi không kỳ hạn đang dần thu hẹp.

Văn Mạnh