Vàng rung lắc mạnh, liệu chu kỳ tăng đã kết thúc?

Giá vàng biến động mạnh dù rủi ro địa chính trị gia tăng, cho thấy thị trường đang chịu chi phối bởi các yếu tố vĩ mô. Lãi suất và giá dầu trở thành biến số then chốt quyết định xu hướng tiếp theo của kim loại quý.

Giá vàng đang trải qua những biến động mạnh, khiến câu hỏi về việc liệu chu kỳ tăng dài hạn đã kết thúc hay chưa trở thành tâm điểm của giới đầu tư. Tuy nhiên, theo nhiều tổ chức tài chính quốc tế, diễn biến gần đây cho thấy vàng đang chịu chi phối ngày càng rõ bởi các biến số vĩ mô, đặc biệt là lãi suất thực và giá dầu.

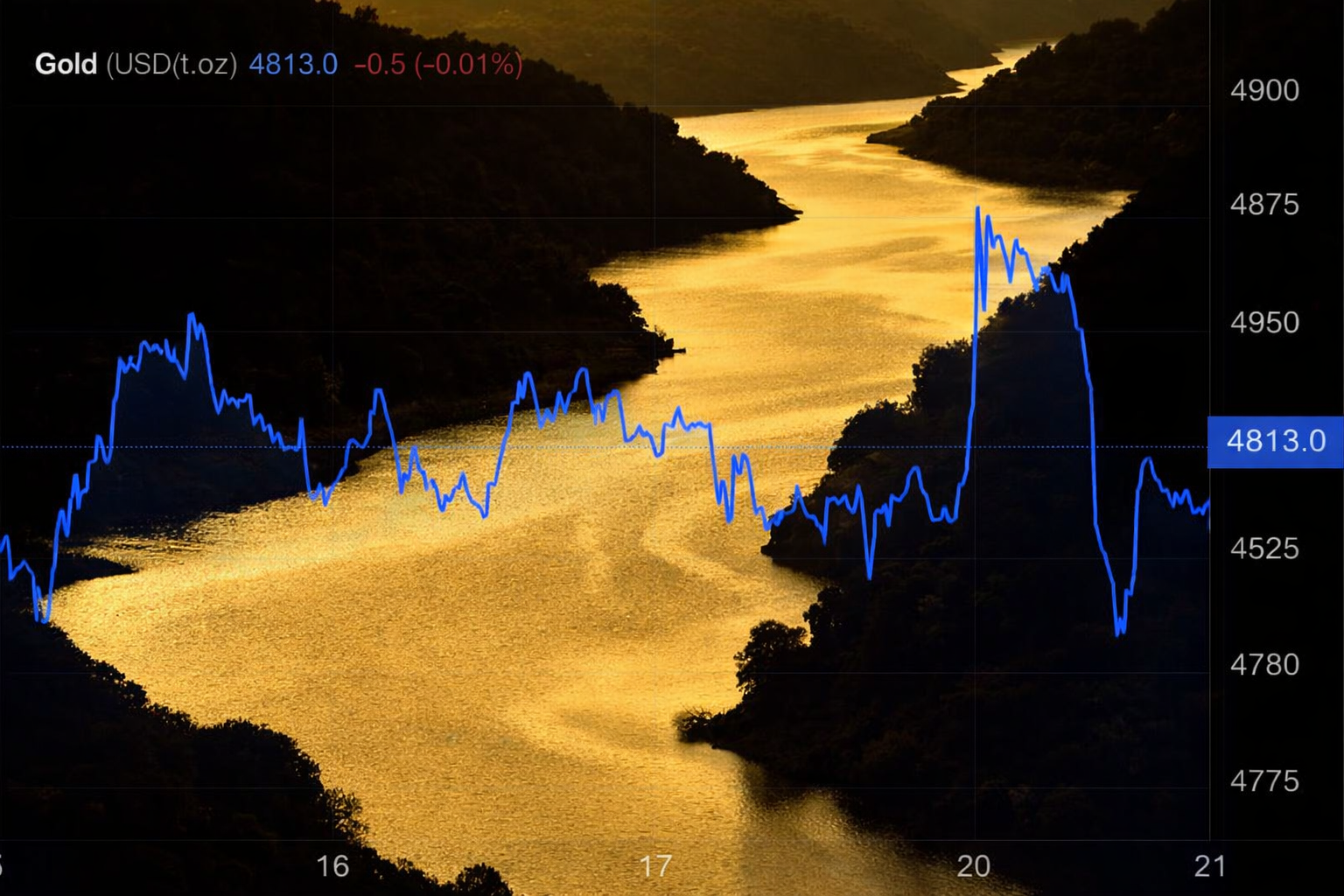

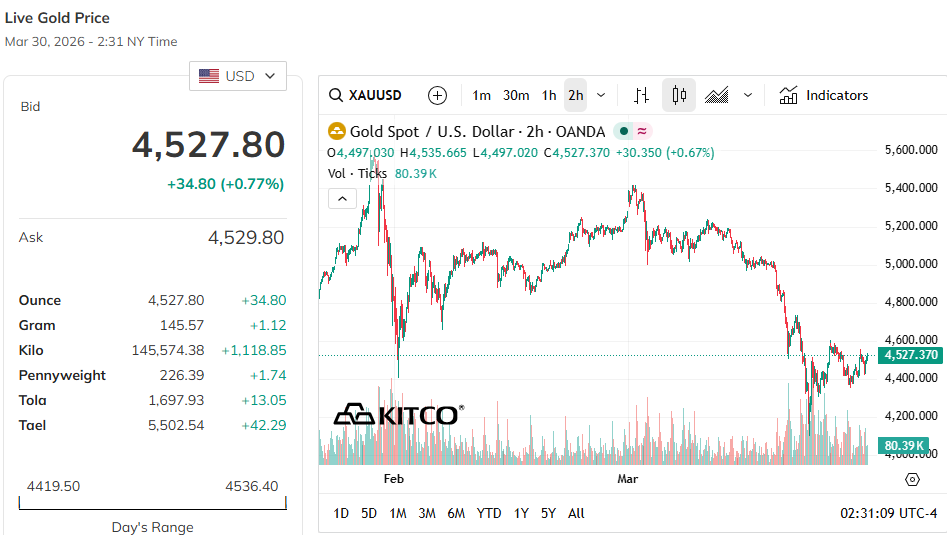

Trước khi xung đột Trung Đông bùng phát, giá vàng đã lập đỉnh lịch sử khoảng 5.595 USD/ounce vào cuối tháng 1/2026, trước khi giảm khoảng 16% trong giai đoạn cuối tháng 2 đến giữa tháng 3. Theo các nhà phân tích thị trường, diễn biến này không phản ánh nhu cầu trú ẩn suy yếu, mà chủ yếu đến từ sự gia tăng của lợi suất thực.

Cụ thể, chỉ số USD Index tăng lên vùng 105–107, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm quay lại trên 4,3–4,5%. Theo các báo cáo của Bloomberg và Reuters, khi lợi suất thực tăng, chi phí cơ hội nắm giữ vàng cũng tăng, khiến dòng tiền rút khỏi kim loại quý.

Diễn biến này từng lặp lại trong lịch sử. Trong các cuộc khủng hoảng năng lượng thập niên 1970, giá vàng ban đầu giảm trước khi bước vào chu kỳ tăng mạnh khi lạm phát leo thang. Ngược lại, khi Cục Dự trữ Liên bang Mỹ (Fed) dưới thời Paul Volcker nâng lãi suất lên mức rất cao đầu thập niên 1980, vàng đã bước vào chu kỳ giảm kéo dài.

Ở thời điểm hiện tại, theo nhận định của một số tổ chức như ngân hàng UBS và tập đoàn Goldman Sachs, triển vọng của vàng phụ thuộc lớn vào phản ứng chính sách của các ngân hàng trung ương trước cú sốc giá dầu. Nếu giá năng lượng duy trì ở mức cao, áp lực lạm phát có thể kéo dài, nhưng đồng thời cũng khiến chính sách tiền tệ trở nên thắt chặt hơn.

Dù vậy, về dài hạn, vàng vẫn có các yếu tố hỗ trợ. Theo dữ liệu từ Hội đồng Vàng Thế giới (World Gold Council), các ngân hàng trung ương toàn cầu đã mua ròng hàng trăm tấn vàng mỗi năm trong giai đoạn 2022–2025, duy trì ở mức cao kỷ lục. Trong khi đó, Quỹ Tiền tệ Quốc tế (IMF) cho biết tỷ trọng USD trong dự trữ toàn cầu đã giảm đáng kể trong hai thập kỷ qua.

Ngoài ra, theo UBS, khoảng 19% các công ty quản lý tài sản gia đình đã phân bổ vào kim loại quý và 21% có kế hoạch tăng tỷ trọng trong những năm tới, phản ánh nhu cầu phòng ngừa rủi ro dài hạn.

Tổng thể, theo đánh giá của nhiều tổ chức tài chính, giá vàng trong ngắn hạn có thể tiếp tục biến động mạnh theo lãi suất và giá dầu. Tuy nhiên, triển vọng dài hạn vẫn phụ thuộc vào diễn biến lạm phát và chính sách tiền tệ toàn cầu.

Vương Anh