Tỷ giá USD/VND đối mặt ba sức ép lớn

Sau nhiều tháng tương đối ổn định, tỷ giá USD/VND đang đối mặt đồng thời ba sức ép lớn từ nhập siêu, đồng USD mạnh và nhu cầu ngoại tệ gia tăng trong quý II-III. Điều đáng chú ý là dư địa điều hành hiện không còn quá rộng.

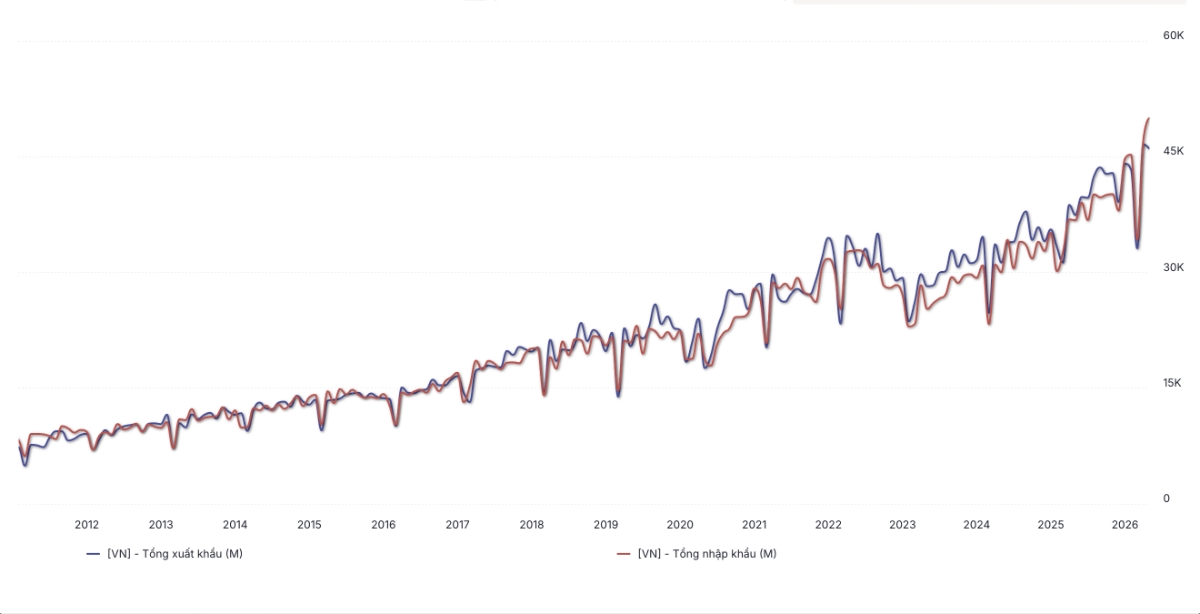

Ngày 19/5, tỷ giá liên ngân hàng giao dịch quanh 26.357 VND/USD, tiệm cận vùng cao nhất trong 52 tuần. Đây cũng là thời điểm trạng thái ngoại tệ của nền kinh tế xuất hiện nhiều tín hiệu kém thuận lợi hơn so với giai đoạn trước. Áp lực lớn nhất hiện đến từ cán cân thương mại. Theo số liệu của Cục Thống kê, riêng tháng 4/2026, Việt Nam nhập siêu khoảng 3,3 tỷ USD khi kim ngạch nhập khẩu tăng 32,5% lên 48,8 tỷ USD, cao hơn đáng kể mức tăng 21% của xuất khẩu.

Lũy kế 4 tháng đầu năm, nhập khẩu tăng 28,7% lên 175,6 tỷ USD, trong khi xuất khẩu tăng 19,7%, khiến nền kinh tế ghi nhận mức nhập siêu khoảng 7,1 tỷ USD - cao nhất kể từ năm 2011. Điểm đáng chú ý là nhập khẩu tăng mạnh chủ yếu đến từ nhóm máy móc, thiết bị và linh kiện điện tử với mức tăng 57,5%, phản ánh nhu cầu nguyên vật liệu của khu vực sản xuất và FDI.

Tuy nhiên, trong bối cảnh PMI bắt đầu giảm tốc và đơn hàng xuất khẩu suy yếu, áp lực nhập siêu có thể trở nên nhạy cảm hơn với tỷ giá. Dữ liệu PMI tháng 4 cho thấy chỉ số sản xuất giảm từ 51,2 xuống 50,5 điểm, thấp nhất trong 7 tháng. Đáng chú ý, đơn hàng xuất khẩu giảm tháng thứ hai liên tiếp, trong khi chi phí đầu vào tăng mạnh nhất trong 15 tháng do giá nguyên vật liệu và logistics leo thang.

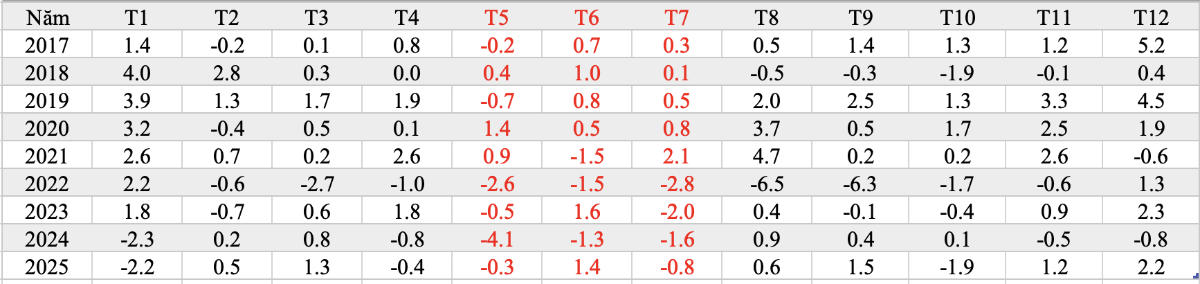

Áp lực thứ hai đến từ yếu tố mùa vụ. Theo dữ liệu của Ngân hàng Nhà nước giai đoạn 2017-2025, quý II và quý III thường là giai đoạn trạng thái ngoại tệ ròng suy giảm khi nhu cầu USD cho nhập khẩu, chuyển lợi nhuận của khối FDI và thanh toán quốc tế tăng mạnh hơn.

Điều này đồng nghĩa áp lực cung - cầu ngoại tệ có thể tiếp tục lớn hơn trong các tháng tới, đặc biệt nếu giá năng lượng và chi phí vận tải quốc tế còn neo cao do căng thẳng địa chính trị tại Trung Đông. Trong quý I/2026, nhập khẩu năng lượng đã tăng lên khoảng 3,4 tỷ USD, gấp 2,1 lần cùng kỳ năm trước. Đây là yếu tố có thể tiếp tục tạo áp lực lên nhu cầu USD của nền kinh tế nếu giá dầu duy trì ở vùng cao.

Biến số thứ ba đến từ đồng USD toàn cầu. Dữ liệu CME FedWatch cho thấy thị trường đang giảm mạnh kỳ vọng Fed sớm hạ lãi suất. Đầu tháng 3, thị trường còn dự báo Fed sẽ đưa lãi suất xuống khoảng 3,2% cuối năm, nhưng đến đầu tháng 5, kỳ vọng này đã tăng lên 3,7%, gần tương đương mặt bằng hiện tại.

Điều này cho thấy kịch bản “higher for longer” - lãi suất cao duy trì lâu hơn - đang ngày càng chiếm ưu thế. Nếu USD tiếp tục duy trì sức mạnh, áp lực lên tỷ giá USD/VND sẽ khó giảm nhanh trong ngắn hạn.

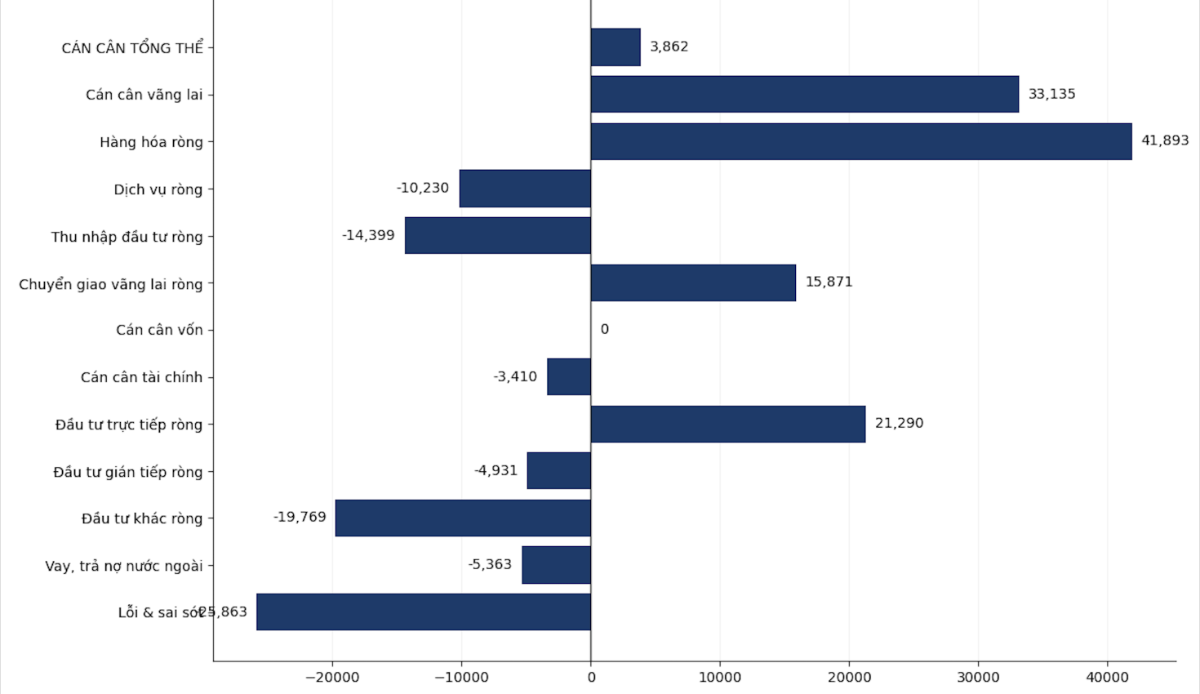

Dù vậy, dòng vốn FDI tiếp tục là điểm hỗ trợ quan trọng cho cán cân ngoại tệ. Trong 4 tháng đầu năm, vốn FDI đăng ký đạt khoảng 18,2 tỷ USD, tăng 32%, còn vốn giải ngân đạt 7,4 tỷ USD, tăng gần 10% so với cùng kỳ.

Tuy nhiên, giới phân tích cho rằng FDI chủ yếu giúp giảm bớt áp lực thanh khoản ngoại tệ, trong khi “xương sống” của cán cân thanh toán Việt Nam nhiều năm qua vẫn là thặng dư thương mại. Vì vậy, nếu nhập siêu tiếp tục kéo dài và USD duy trì sức mạnh lâu hơn dự kiến, bài toán điều hành tỷ giá của Ngân hàng Nhà nước sẽ trở nên phức tạp hơn đáng kể trong thời gian tới.

Mạnh Huyền