Siết free-float, sóng thoái vốn nhà nước có trở lại?

Yêu cầu nâng tỷ lệ cổ phiếu tự do tối thiểu 10% theo Luật Chứng khoán sửa đổi đang đặt nhiều doanh nghiệp nhà nước vào bài toán cơ cấu lại sở hữu. Áp lực tuân thủ có thể trở thành chất xúc tác cho một chu kỳ thoái vốn mới trên thị trường chứng khoán.

Yêu cầu rà soát tư cách công ty đại chúng của Ủy ban Chứng khoán Nhà nước không chỉ là vấn đề tuân thủ pháp lý. Trong bối cảnh nhiều doanh nghiệp nhà nước (DNNN) có cơ cấu cổ đông cô đặc, quy định về tỷ lệ cổ phiếu tự do chuyển nhượng tối thiểu 10% có thể trở thành lực đẩy cho một chu kỳ thoái vốn mới.

Luật Chứng khoán sửa đổi yêu cầu doanh nghiệp đại chúng phải có tối thiểu 10% cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ. Với nhiều DNNN sau cổ phần hóa, “nút thắt” nằm ở đây.

Tại Tổng Công ty Khí Việt Nam - PV Gas (HoSE: GAS), Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PVN) nắm 95,76% vốn. CTCP Lọc hóa dầu Bình Sơn (BSR) có PVN sở hữu 92,1%. Tập đoàn Công nghiệp Cao su Việt Nam (GVR) ghi nhận tỷ lệ nhà nước 96,8%. Becamex IDC (BCM) có sở hữu nhà nước khoảng 95,4%.

Vốn hóa lớn, vị thế đầu ngành, nhưng lượng cổ phiếu tự do chuyển nhượng thấp khiến nhiều doanh nghiệp khó đạt chuẩn 10% nếu không điều chỉnh cơ cấu sở hữu.

Về lý thuyết, doanh nghiệp có một năm để khắc phục nếu không đáp ứng điều kiện. Với các DNNN đang thực hiện kế hoạch cơ cấu lại vốn theo Luật số 68/2025/QH15, rủi ro bị hủy tư cách công ty đại chúng ở thời điểm này được đánh giá là thấp. Tuy nhiên, “được gia hạn” không đồng nghĩa với việc bài toán biến mất.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân tại Chứng khoán Yuanta Việt Nam, yêu cầu nâng free-float có thể tạo áp lực tích cực để đẩy nhanh lộ trình cơ cấu vốn. Khi tỷ lệ sở hữu nhà nước quá cao, giải pháp khả thi nhất vẫn là thoái bớt vốn hoặc phát hành thêm ra công chúng.

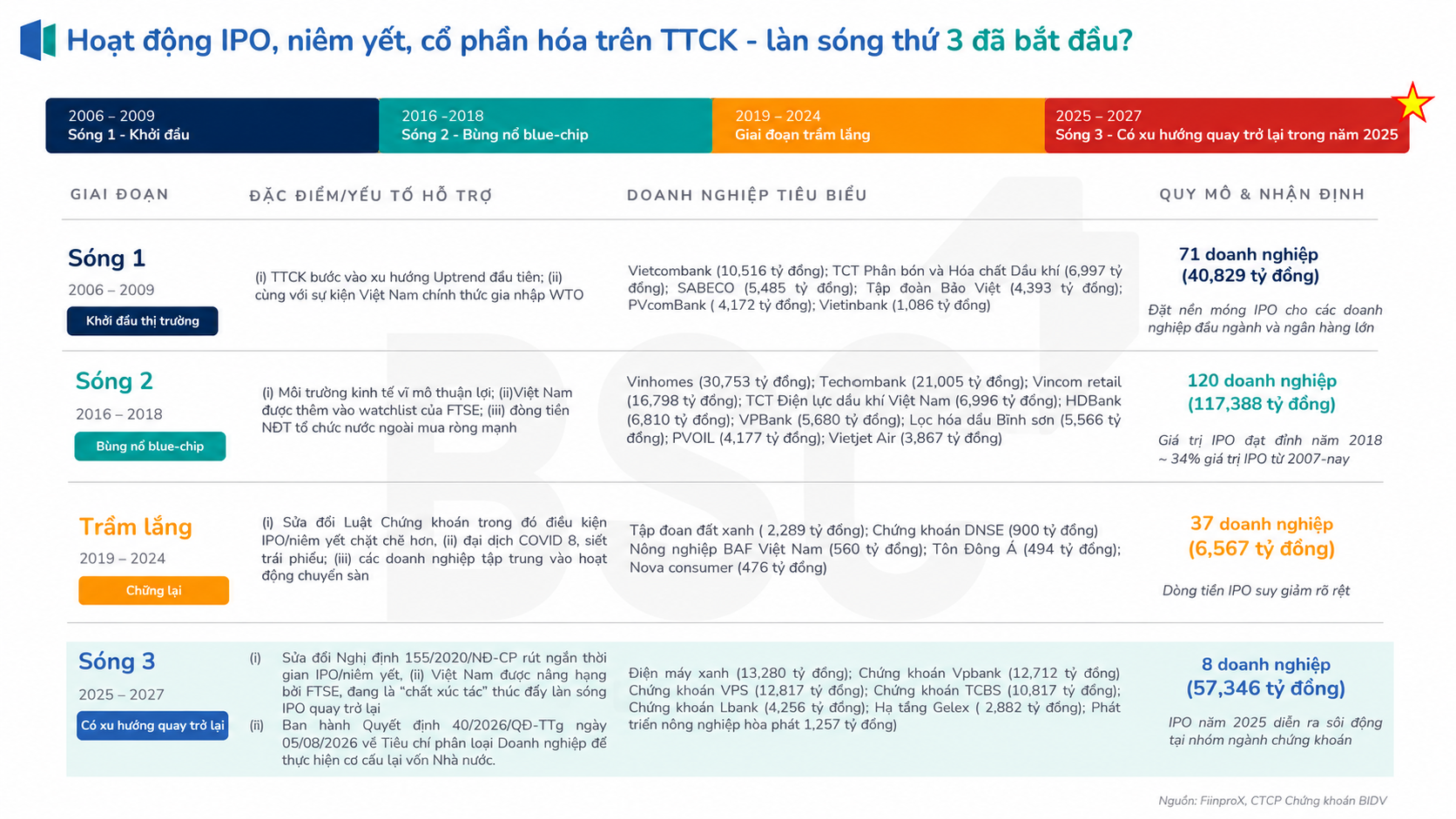

Tiền lệ thị trường từng ghi nhận điều tương tự. Giai đoạn 2016–2018, làn sóng thoái vốn tại nhiều doanh nghiệp lớn giúp thanh khoản tăng mạnh, mở rộng free-float và thu hút dòng vốn ngoại. Khi tỷ lệ cổ phiếu lưu hành tự do tăng, khả năng lọt vào rổ chỉ số và ETF cũng cải thiện, qua đó hỗ trợ định giá.

Trong bối cảnh hiện nay, nếu một số doanh nghiệp quy mô lớn buộc phải nâng tỷ lệ cổ phiếu tự do chuyển nhượng lên trên 10%, nguồn cung có thể tăng trong ngắn hạn. Nhưng về trung hạn, thị trường sẽ được hưởng lợi từ thanh khoản tốt hơn, cơ cấu cổ đông minh bạch hơn và khả năng thu hút vốn quốc tế cao hơn.

Vấn đề vì thế không còn dừng ở chuyện “giữ hay mất” tư cách công ty đại chúng. Yêu cầu pháp lý mới đang đặt ra một câu hỏi lớn hơn: liệu đây có phải là chất xúc tác cho chu kỳ tái cơ cấu vốn nhà nước tiếp theo trên thị trường chứng khoán?

Nếu câu trả lời là có, tác động sẽ không chỉ nằm ở vài doanh nghiệp riêng lẻ, mà có thể lan rộng tới cấu trúc sở hữu và chất lượng hàng hóa của cả thị trường.

Nguyễn Huyền