SHS: VN-Index có thể lên 1.950 điểm, nhưng dư nợ margin và xung đột Trung Đông là rủi ro lớn

VN-Index được SHS kỳ vọng dao động trong vùng 1.750-1.950 điểm trong nửa cuối năm 2026. Bên cạnh triển vọng tăng trưởng, công ty chứng khoán này cho rằng dư nợ margin cao và bất ổn địa chính trị vẫn là những biến số đáng lưu ý.

Sau 6 tháng đầu năm 2026, VN-Index tăng 4,23% so với cuối năm 2025. Tuy nhiên, theo Công ty Chứng khoán SHS, mức tăng này chủ yếu đến từ nhóm cổ phiếu Vingroup, trong khi phần lớn cổ phiếu còn lại trên thị trường chưa có diễn biến tương xứng.

Điều này cũng phản ánh qua hiệu suất của các quỹ ETF khi đa số đều tăng thấp hơn VN-Index. Phần còn lại của thị trường với quy mô vốn hóa khoảng 322 tỷ USD gần như đi ngang so với cuối năm 2025, cho thấy bức tranh tăng giá chưa lan tỏa rộng.

Trong báo cáo triển vọng 6 tháng cuối năm, SHS kỳ vọng chất lượng thị trường sẽ được cải thiện khi nền kinh tế tiếp tục duy trì đà tăng trưởng, kết quả kinh doanh của doanh nghiệp tích cực hơn và nhiều cổ phiếu cơ bản vẫn đang được định giá thấp hơn đáng kể so với mặt bằng chung.

Theo SHS, VN-Index hiện vẫn chịu ảnh hưởng lớn từ một số cổ phiếu vốn hóa lớn và đang vận động sát kịch bản cơ sở. Công ty chứng khoán này duy trì vùng mục tiêu 1.900-1.950 điểm, đồng thời cho rằng chỉ số nhiều khả năng sẽ tích lũy trong biên độ 1.750-1.950 điểm trong nửa cuối năm trước khi hình thành xu hướng rõ nét hơn.

Về định giá, cuối tháng 6/2026, tổng vốn hóa thị trường đạt khoảng 424 tỷ USD, tương đương 83% GDP năm 2025. Theo SHS, mức này vẫn tương đối hợp lý nếu quy mô nền kinh tế tiếp tục mở rộng trong năm 2026. VN-Index hiện giao dịch với P/E khoảng 13,4 lần và P/E forward khoảng 12,12 lần, phản ánh mặt bằng định giá chưa ở mức quá cao.

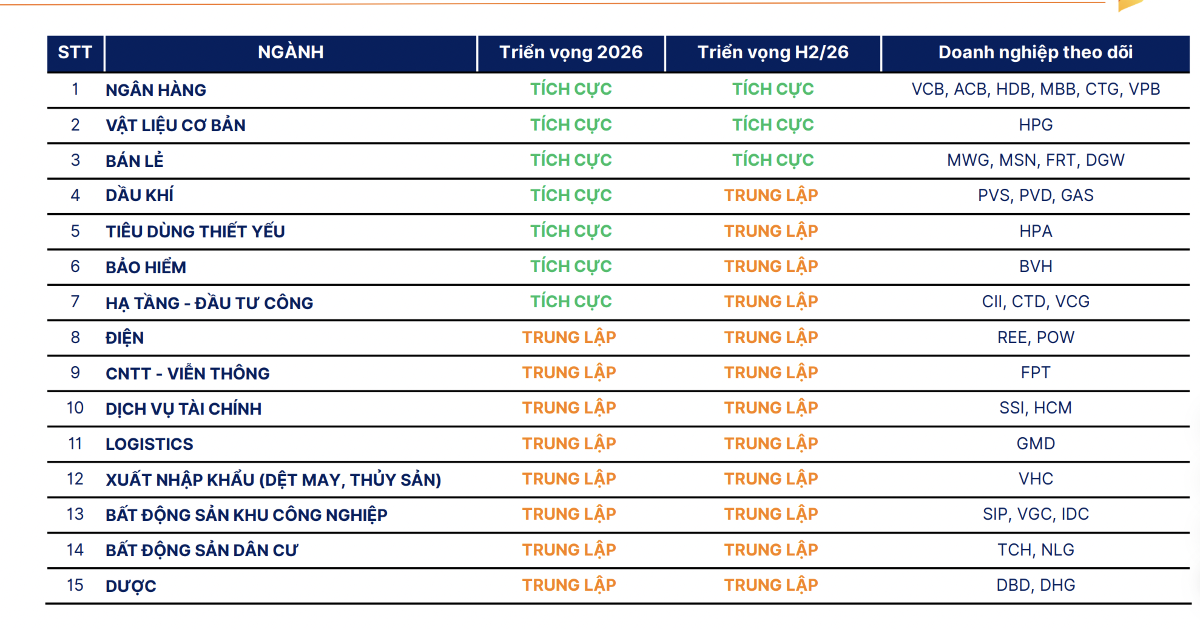

Trong các nhóm ngành, SHS tiếp tục đánh giá cao cổ phiếu ngân hàng. Nhóm này đang có P/E khoảng 9,44 lần và P/B 1,47 lần - thuộc nhóm thấp nhất thị trường - trong khi lợi nhuận dự báo vẫn tăng 16-18% nhờ tăng trưởng tín dụng, đặc biệt ở lĩnh vực đầu tư hạ tầng, cùng kỳ vọng biên lãi ròng (NIM) cải thiện khi thanh khoản hệ thống ổn định hơn.

Đối với nhóm Big4, đa số cổ phiếu hiện giao dịch quanh hoặc thấp hơn mức định giá trung bình lịch sử, thay vì duy trì mức premium như các giai đoạn trước. SHS cho rằng đây là nhóm đáng chú ý nhờ lợi thế về nguồn vốn, quản trị rủi ro và vẫn còn những câu chuyện đầu tư riêng.

Về yếu tố nâng hạng thị trường, SHS cho rằng thông tin này phần lớn đã được phản ánh vào giá từ năm 2025. Dòng vốn thụ động sau nâng hạng được ước tính khoảng 1-1,5 tỷ USD, chủ yếu mang ý nghĩa hỗ trợ tâm lý hơn là tạo ra thay đổi lớn đối với xu hướng thị trường.

Theo SHS, sau khi quá trình tái cơ cấu danh mục hoàn tất vào cuối quý III - đầu quý IV, thị trường có thể thiếu đi động lực dẫn dắt trong ngắn hạn. Trong khi đó, các chính sách như Thông tư 08 hay tác động từ đầu tư công cần thêm một đến hai quý để thực sự thẩm thấu vào thanh khoản và hoạt động của doanh nghiệp.

Bên cạnh đó, công ty chứng khoán này lưu ý một loạt rủi ro cần tiếp tục theo dõi, gồm căng thẳng địa chính trị tại nhiều khu vực trên thế giới, áp lực thuế quan có thể quay trở lại làm thu hẹp dòng chảy thương mại trong năm 2026, dư nợ cho vay ký quỹ đang ở mức cao, cùng nguy cơ bong bóng trên nhiều loại tài sản như tiền mã hóa, vàng, bạc, kim loại quý và lĩnh vực AI, trong khi giá bất động sản có xu hướng suy giảm.

Về cơ hội đầu tư, SHS lựa chọn ba nhóm ngành triển vọng trong nửa cuối năm. Thứ nhất là ngân hàng, nhờ định giá hấp dẫn và triển vọng tăng trưởng lợi nhuận ổn định.

Thứ hai là vật liệu xây dựng, hưởng lợi từ chu kỳ đầu tư hạ tầng giai đoạn 2026-2030 với nhu cầu vốn ước khoảng 266 tỷ USD, kéo theo nhu cầu lớn đối với thép, xi măng và các loại vật liệu xây dựng. Cùng với đó là chính sách ưu tiên doanh nghiệp trong nước tham gia các dự án quy mô lớn.

Nhóm còn lại là ICT và điện tử tiêu dùng (ICT & CE). Theo SHS, ngành đang chuyển từ tăng trưởng về số lượng sang nâng cao trải nghiệm khách hàng và tích hợp AI, trong khi một số doanh nghiệp còn được kỳ vọng từ câu chuyện IPO công ty con.

Mạnh Huyền