Cổ phiếu đáng chú ý ngày 17/7: Dòng tiền tìm đến MWG, VNM, PVT và F88

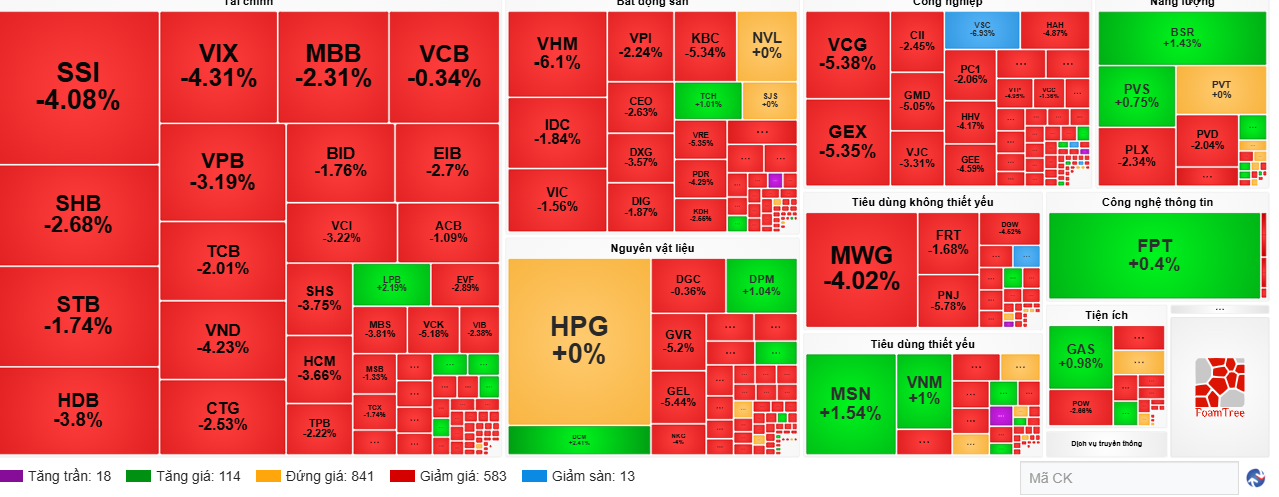

Sau nhịp tăng mạnh đưa VN-Index lên vùng điểm cao mới, thị trường đang xuất hiện xu hướng phân hóa khi dòng tiền tập trung vào những doanh nghiệp có triển vọng lợi nhuận rõ ràng thay vì lan tỏa trên diện rộng.

Trong bối cảnh đó, hàng loạt công ty chứng khoán tiếp tục đưa ra khuyến nghị tích cực đối với một số cổ phiếu thuộc các lĩnh vực bán lẻ, hàng tiêu dùng, vận tải và tài chính. Đáng chú ý trong danh sách khuyến nghị cho phiên 17/7 là MWG, VNM, PVT và F88.

MWG kỳ vọng hưởng lợi khi sức mua phục hồi

Theo CTCK MB (MBS), CTCP Đầu tư Thế Giới Di Động (HoSE: MWG) vẫn là lựa chọn đáng quan tâm trong nhóm bán lẻ khi nhu cầu tiêu dùng trong nước được kỳ vọng tiếp tục cải thiện.

Sau giai đoạn tái cơ cấu, chuỗi Bách Hóa Xanh đang ghi nhận hiệu quả hoạt động tích cực hơn, đóng góp lớn hơn vào kết quả kinh doanh hợp nhất. Song song đó, mảng bán lẻ điện máy vẫn giữ vị thế dẫn đầu thị trường, trong khi câu chuyện IPO Bách Hóa Xanh tiếp tục được xem là yếu tố có thể tạo thêm động lực cho cổ phiếu trong trung và dài hạn.

MBS cho rằng định giá hiện tại của MWG vẫn hấp dẫn so với tiềm năng tăng trưởng lợi nhuận những năm tới.

VNM vẫn là lựa chọn phòng thủ hấp dẫn

Cùng với MWG, MBS tiếp tục duy trì quan điểm tích cực đối với CTCP Sữa Việt Nam (Vinamilk - HoSE: VNM).

Theo đơn vị phân tích, doanh nghiệp đang bước vào chu kỳ tăng trưởng mới nhờ hiệu quả hoạt động cải thiện, chi phí nguyên liệu ổn định và các thị trường xuất khẩu dần phục hồi. Bên cạnh đó, Vinamilk vẫn duy trì chính sách cổ tức tiền mặt đều đặn, phù hợp với nhóm nhà đầu tư tìm kiếm doanh nghiệp có nền tảng tài chính vững chắc.

Mức định giá của VNM hiện vẫn thấp hơn so với trung bình lịch sử, trong khi triển vọng lợi nhuận được đánh giá tích cực hơn giai đoạn trước.

PVT được kỳ vọng tăng khoảng 25%

Đối với Tổng CTCP Vận tải Dầu khí (HoSE: PVT), CTCK BIDV (BSC) đưa ra khuyến nghị Mua với giá mục tiêu 23.300 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 25% so với mức giá đóng cửa ngày 15/7.

Theo BSC, hoạt động vận tải dầu khí tiếp tục hưởng lợi từ nhu cầu vận chuyển năng lượng duy trì ở mức cao, trong khi mặt bằng giá cước tàu vẫn thuận lợi. Việc doanh nghiệp liên tục đầu tư bổ sung đội tàu mới cũng giúp mở rộng năng lực khai thác và tạo thêm nguồn doanh thu trong các năm tới.

BSC dự báo doanh thu cũng như lợi nhuận của PVT sẽ tiếp tục tăng trưởng nhờ đội tàu mở rộng và hiệu quả khai thác được cải thiện.

SHS đánh giá tích cực với F88

Ở nhóm tài chính tiêu dùng, CTCK SHS định giá hợp lý cổ phiếu F88 ở mức 86.000 đồng/cổ phiếu, cao hơn khoảng 21% so với giá IPO.

Theo SHS, F88 vẫn duy trì vị trí dẫn đầu trong lĩnh vực cho vay cầm đồ hiện đại và đang mở rộng hệ sinh thái tài chính với nhiều sản phẩm mới. Ngoài hoạt động cho vay truyền thống, mảng phân phối bảo hiểm được kỳ vọng sẽ đóng góp ngày càng lớn vào cơ cấu doanh thu trong những năm tới.

Kết quả kinh doanh nửa đầu năm 2026 cũng ghi nhận nhiều tín hiệu khả quan khi dư nợ cho vay tiếp tục tăng trưởng, lợi nhuận hoàn thành hơn một nửa kế hoạch dự báo cả năm. Đồng thời, chất lượng tài sản và tỷ lệ nợ xấu được đánh giá đang ổn định trở lại sau giai đoạn chịu ảnh hưởng bởi yếu tố mùa vụ.

SHS cho rằng những yếu tố trên tạo nền tảng để F88 tiếp tục duy trì tốc độ tăng trưởng cao trong giai đoạn tới.

Kết quả kinh doanh nửa đầu năm 2026 cũng ghi nhận nhiều tín hiệu khả quan khi dư nợ cho vay tiếp tục tăng trưởng, lợi nhuận hoàn thành hơn một nửa kế hoạch dự báo cả năm. Đồng thời, chất lượng tài sản và tỷ lệ nợ xấu được đánh giá đang ổn định trở lại sau giai đoạn chịu ảnh hưởng bởi yếu tố mùa vụ.

Đơn vị phân tíchBÁ cho rằng những yếu tố trên tạo nền tảng để F88 tiếp tục duy trì tốc độ tăng trưởng cao trong giai đoạn tới.

Dòng tiền ưu tiên doanh nghiệp có nền tảng cơ bản

Trong bối cảnh thị trường xuất hiện những phiên rung lắc sau giai đoạn tăng nóng, các khuyến nghị từ công ty chứng khoán cho thấy dòng tiền vẫn đang ưu tiên những doanh nghiệp có nền tảng tài chính lành mạnh, triển vọng lợi nhuận rõ ràng và định giá còn hấp dẫn.

MWG và VNM đại diện cho nhóm tiêu dùng, PVT hưởng lợi từ chu kỳ tích cực của ngành vận tải biển, trong khi F88 được kỳ vọng tiếp tục tăng trưởng nhờ mở rộng hoạt động kinh doanh. Đây đều là những cổ phiếu được các đơn vị phân tích đánh giá có dư địa tăng giá trong trung và dài hạn.

Tuy nhiên, giới phân tích cũng lưu ý rằng các mức giá mục tiêu chỉ mang tính tham khảo. Nhà đầu tư cần kết hợp với diễn biến thị trường, kết quả kinh doanh thực tế và chiến lược quản trị rủi ro trước khi đưa ra quyết định đầu tư.

Ngọc Trúc