Loạt ngân hàng lớn hạ dự báo giá dầu, điều gì đang thay đổi?

Cú sốc Hormuz chưa hoàn toàn kết thúc, nhưng Phố Wall đã nhìn sang câu chuyện kế tiếp. Hàng loạt ngân hàng lớn đang hạ dự báo giá dầu khi cho rằng thị trường có thể sớm chuyển từ thiếu hụt nguồn cung sang dư cung.

Chỉ vài tuần trước, thị trường dầu mỏ còn bị bao trùm bởi nỗi lo về cú sốc nguồn cung lớn nhất nhiều thập kỷ khi hơn 14 triệu thùng dầu mỗi ngày từ Trung Đông bị mắc kẹt do căng thẳng Mỹ - Iran và việc đóng cửa eo biển Hormuz. Nhưng hiện tại, câu chuyện đang thay đổi rất nhanh.

Sau thỏa thuận sơ bộ giữa Mỹ và Iran, hàng loạt ngân hàng lớn tại Phố Wall như Goldman Sachs, Morgan Stanley và Citi đã đồng loạt hạ dự báo giá dầu. Điều đáng chú ý là các tổ chức này không còn tập trung vào nguy cơ thiếu hụt nguồn cung trong ngắn hạn mà bắt đầu nhìn về một bài toán hoàn toàn khác: nguy cơ dư cung trong năm 2027.

Sự thay đổi này phản ánh một thực tế quan trọng của thị trường dầu mỏ. Giá dầu không vận động theo những gì đang xảy ra hôm nay mà theo những gì nhà đầu tư tin sẽ xảy ra trong 6-12 tháng tới. Khi triển vọng mở lại Hormuz trở nên rõ ràng hơn, phần bù rủi ro địa chính trị từng đẩy giá dầu tăng vọt bắt đầu bị tháo bỏ.

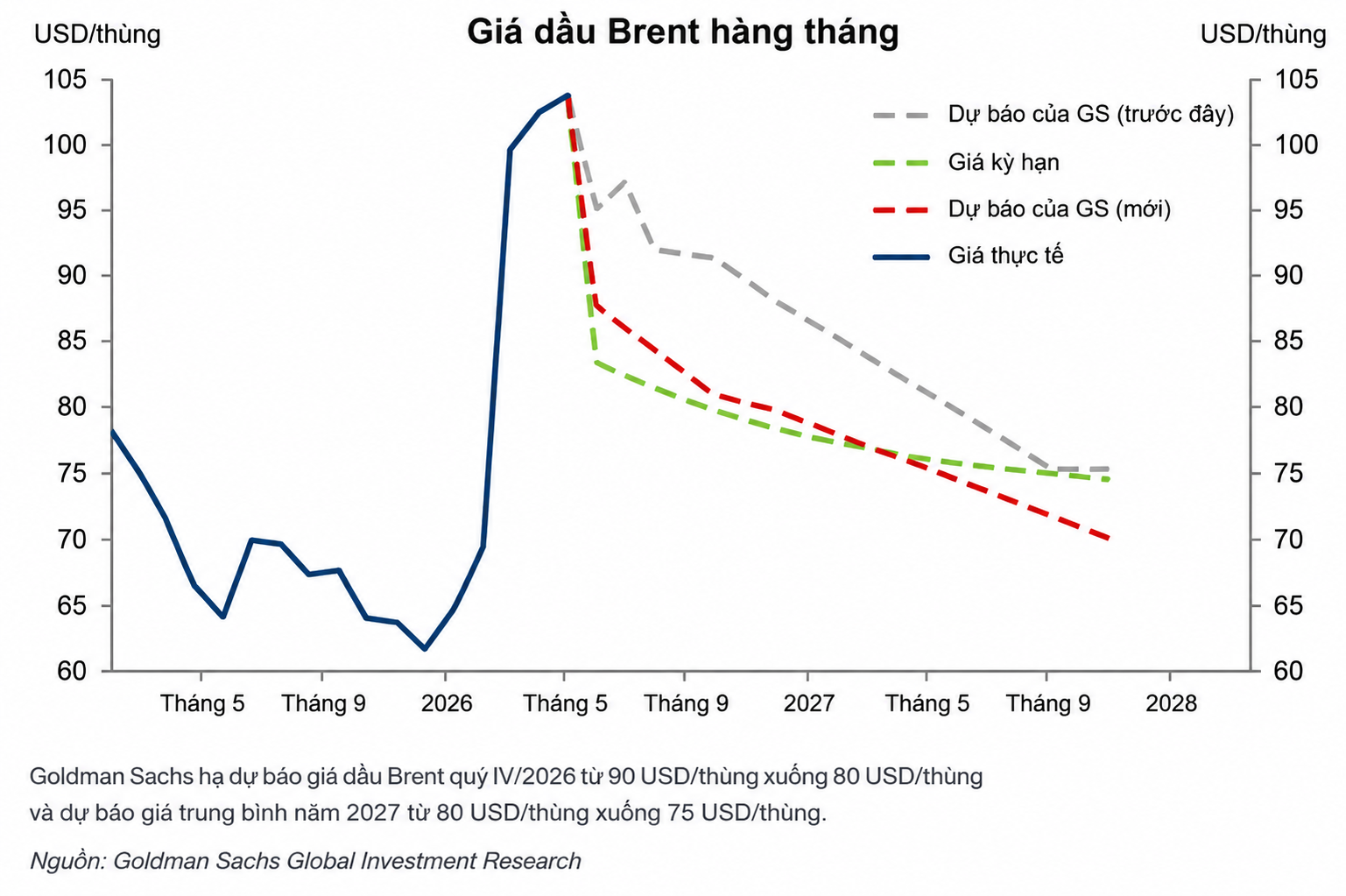

Goldman Sachs là một trong những tổ chức phản ứng nhanh nhất. Ngân hàng này hạ dự báo giá dầu Brent quý IV/2026 từ 90 USD xuống 80 USD/thùng, đồng thời giảm dự báo giá Brent trung bình năm 2027 từ 80 USD xuống còn 75 USD/thùng. Với dầu WTI, mức dự báo cho năm 2027 cũng được kéo xuống 70 USD/thùng.

Lý do nằm ở tốc độ phục hồi nguồn cung. Trước đây Goldman Sachs cho rằng xuất khẩu dầu từ Vùng Vịnh chỉ trở lại bình thường từ cuối tháng 8. Nay ngân hàng này đã đẩy mốc thời gian lên cuối tháng 7. Chỉ riêng việc nguồn cung quay lại sớm hơn khoảng một tháng đã đủ khiến mức giá cân bằng của thị trường giảm khoảng 5-10 USD/thùng.

Morgan Stanley cũng phát đi thông điệp tương tự nhưng thận trọng hơn về tiến độ phục hồi thực tế. Ngân hàng này hạ dự báo giá Dated Brent quý III từ 100 USD xuống còn 90 USD/thùng và giảm thêm 15 USD cho quý IV, còn 80 USD/thùng.

Theo Morgan Stanley, việc mở lại Hormuz không đồng nghĩa hoạt động xuất khẩu lập tức trở lại bình thường. Các hãng tàu, công ty bảo hiểm và hệ thống logistics vẫn cần thời gian để khôi phục niềm tin. Ngân hàng này dự báo đến tháng 9 mới có thể khôi phục khoảng 50% sản lượng bị mất, tăng lên 80% vào cuối năm 2026 và hoàn tất trong những tháng đầu năm 2027.

Tuy nhiên, tổ chức đưa ra góc nhìn bi quan nhất vẫn là Citi. Ngân hàng Mỹ đã hạ dự báo giá Brent quý III xuống 75 USD/thùng và quý IV xuống 70 USD/thùng. Đáng chú ý hơn, Citi giảm dự báo giá Brent trung bình năm 2027 từ 80 USD xuống chỉ còn 65 USD/thùng.

Điều này cho thấy Citi đã chính thức xem kịch bản giá dầu giảm là kịch bản cơ sở thay vì một khả năng phụ. Theo ngân hàng này, khi dòng chảy thương mại qua Hormuz dần được khôi phục từ giữa đến cuối tháng 7, thị trường sẽ nhanh chóng chuyển sự chú ý từ thiếu hụt nguồn cung sang áp lực dư thừa nguồn dầu toàn cầu.

Quan điểm của Citi cũng nhận được sự hậu thuẫn từ những dự báo mới nhất của Cơ quan Năng lượng Quốc tế (IEA). Theo IEA, nguồn cung dầu toàn cầu có thể tăng thêm khoảng 8 triệu thùng/ngày vào năm 2027, trong khi nhu cầu chỉ tăng khoảng 2 triệu thùng/ngày. Điều đó đồng nghĩa thị trường có thể dư cung tới hơn 5 triệu thùng/ngày, mức chênh lệch rất lớn nếu so với quy mô tăng trưởng nhu cầu thông thường của ngành dầu khí.

Tuy nhiên, điều đó không có nghĩa rủi ro tăng giá đã hoàn toàn biến mất. Goldman Sachs vẫn ước tính thị trường dầu có thể duy trì mức giá tương đối cao nhờ lượng tồn kho thương mại tại các nước phát triển đang ở vùng thấp. Ngân hàng này cũng cho rằng nhu cầu bổ sung dự trữ chiến lược có thể vượt 1 triệu thùng/ngày trong giai đoạn tới.

Quan trọng hơn, mọi dự báo hiện nay đều dựa trên giả định thỏa thuận Mỹ - Iran được duy trì và Hormuz tiếp tục mở cửa. Nếu quá trình rà phá thủy lôi kéo dài, các hãng tàu chưa quay lại hoặc căng thẳng địa chính trị tái bùng phát, phần bù rủi ro có thể nhanh chóng quay trở lại thị trường.

Ngay cả Goldman Sachs cũng thừa nhận trong kịch bản tiêu cực, nếu hoạt động vận chuyển qua Hormuz tiếp tục bị gián đoạn trong năm 2027, giá dầu Brent có thể tăng lên khoảng 130 USD/thùng vào cuối năm 2026 và duy trì trung bình quanh 105 USD/thùng trong năm sau đó.

Bởi vậy, điều Phố Wall đang làm không phải là đặt cược vào một thế giới hoàn toàn hết rủi ro. Thay vào đó, họ đang đánh cược rằng cuộc khủng hoảng nguồn cung lớn nhất của thị trường dầu trong nhiều năm qua có thể sớm đi qua, và bài toán mà thế giới phải đối mặt tiếp theo không còn là thiếu dầu, mà là dầu quá nhiều.

Nếu kịch bản đó xảy ra, năm 2027 có thể đánh dấu sự chuyển đổi hiếm thấy của thị trường năng lượng toàn cầu: từ nỗi lo thiếu hụt nguồn cung sang nỗi lo dư thừa nguồn cung chỉ trong vòng chưa đầy hai năm.

Vương Anh