Hormuz siết chặt, Goldman Sachs định giá lại dầu 2026

Ngân hàng đầu tư Goldman Sachs vừa nâng dự báo giá dầu năm 2026, với Brent trung bình 85 USD/thùng, WTI 79 USD/thùng, sau cú sốc gián đoạn qua eo biển Hormuz đẩy thiệt hại sản lượng tiệm cận 800 triệu thùng, cảnh báo rủi ro cấu trúc toàn cầu.

Khi xung đột tại Trung Đông bước sang tuần thứ tư, Goldman Sachs công bố nâng dự báo giá dầu cho năm 2026: giá dầu thô Brent sẽ đạt trung bình 85 USD/thùng (tăng từ 77 USD) và WTI của Mỹ ở mức 79 USD/thùng (tăng từ 72 USD). Những con số này phản ánh rủi ro nguồn cung cao hơn do gián đoạn dòng chảy qua eo biển Hormuz, một tuyến vận chuyển chiến lược chiếm khoảng 1/5 tổng nguồn cung dầu biển toàn cầu.

Các nhà phân tích của Goldman Sachs đưa ra giả định rằng trong kịch bản hiện tại, dòng chảy dầu qua Hormuz có thể chỉ duy trì ở mức 5% so với bình thường trong 6 tuần, sau đó phục hồi dần trong một tháng. Dựa trên giả định này, thiệt hại sản lượng thô ở Trung Đông có thể tăng từ 11 triệu thùng/ngày hiện nay lên đỉnh 17 triệu thùng/ngày, với tổng mức mất mát hơn 800 triệu thùng nếu mọi thứ chỉ phục hồi hoàn toàn sau 4 tuần.

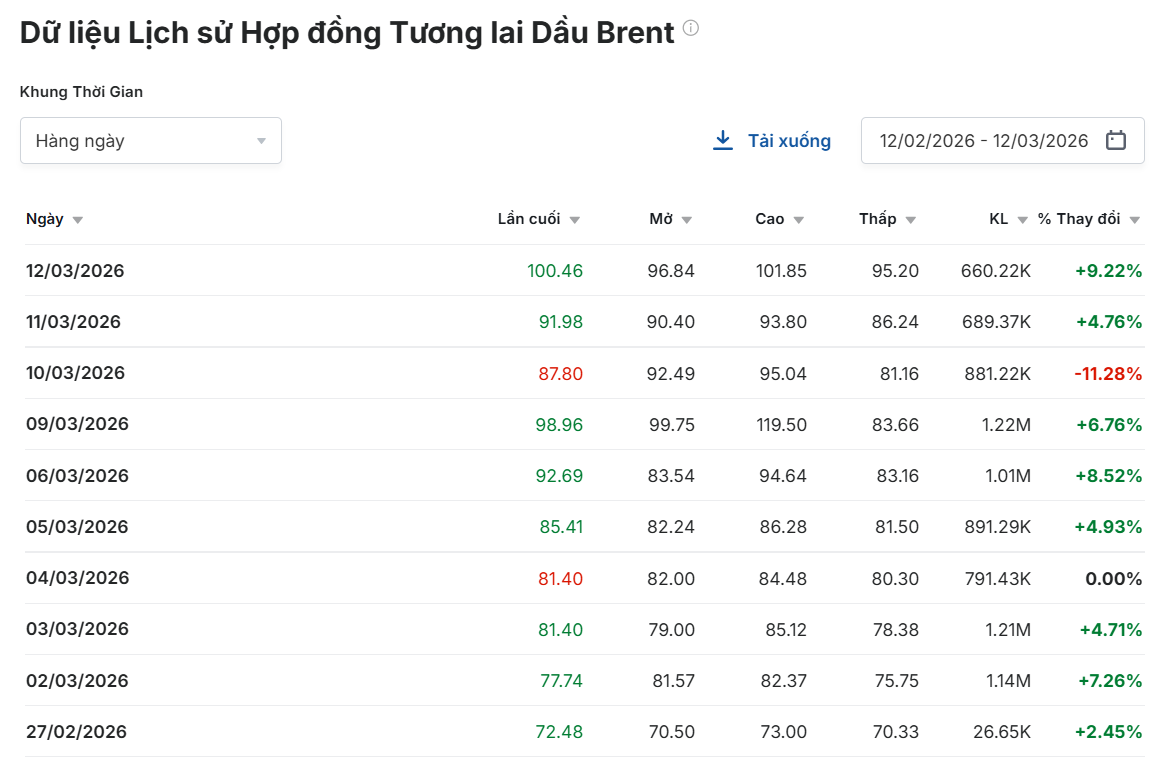

Trong bối cảnh đó, thị trường năng lượng đã phản ứng ngay: giá dầu Brent vượt 112 USD/thùng và WTI neo quanh 99–100 USD/thùng trong các phiên gần đây. Sự điều chỉnh dự báo của Goldman Sachs không chỉ dựa vào số ngày gián đoạn mà còn phản ánh mức “premium rủi ro” được thị trường gán cho năng lượng toàn cầu.

Goldman Sachs và các tổ chức khác như Bank of America và Standard Chartered đều đã nâng dự báo giá dầu do rủi ro gián đoạn tại Hormuz. Quan điểm này đặt trọng tâm vào rủi ro cấu trúc nguồn cung hơn là các yếu tố tạm thời, khi mức dự trữ thương mại ở Mỹ và các nước OECD tuy vẫn tăng do dư cung trước xung đột, nhưng không thể bù đắp hoàn toàn khi tuyến vận chuyển chiến lược bị siết.

Trên thị trường tài chính, diễn biến này làm gia tăng tâm lý thận trọng đối với các tài sản rủi ro: chỉ số Dollar Index bật tăng sau các phiên căng thẳng, trái phiếu kho bạc kỳ hạn dài tăng, trong khi các chỉ số chứng khoán lớn phản ánh sự thận trọng gia tăng. Phản ứng này được thể hiện ngay cả trước khi thông tin Goldman Sachs được công bố rộng rãi, cho thấy thị trường năng lượng có vai trò “định hướng” kỳ vọng vĩ mô.

Nhìn vào các dữ liệu định giá thị trường phái sinh, hợp đồng tương lai Brent và WTI tiếp tục duy trì mức cao hơn đáng kể so với đầu năm, phản ánh premium rủi ro nguồn cung kéo dài thay vì phản ứng nhất thời. Mức chênh lệch giá hiện tại cũng phản ánh kỳ vọng rằng dòng chảy qua Hormuz có thể mất nhiều thời gian hơn để phục hồi so với dự báo ban đầu.

Trong các kịch bản định giá mà Goldman Sachs mô phỏng: Nếu dòng chảy ở mức thấp kéo dài hơn 6 tuần, rủi ro giá Brent có thể neo ở mức 100–120 USD/thùng trong giai đoạn trước mắt; Nếu dòng chảy phục hồi từng bước nhưng thiếu ổn định, thị trường có thể chứng kiến biến động gia tăng trong biên độ rộng, làm các chỉ báo tài chính khác như lãi suất, tỷ giá và lợi suất trái phiếu phản ứng theo.

Tóm lại, việc Goldman Sachs điều chỉnh dự báo không chỉ là thay đổi số liệu mà là thay đổi quan điểm định giá rủi ro nguồn cung toàn cầu do sự liên kết giữa địa chính trị và năng lượng. Điều này khiến các con số dự báo trong dài hạn trở nên nhất quán hơn với những gì thị trường đã phản ánh trong ngắn hạn: giá năng lượng neo cao, chi phí vốn tăng và tâm lý thị trường rủi ro tăng lên.

Vương Anh