Khi khối ngoại không còn quyết định cuộc chơi

Khối ngoại vẫn đều đặn bán ròng, nhưng thị trường chứng khoán Việt Nam không còn phản ứng mạnh như những năm trước. Sự trỗi dậy của dòng tiền nội đang làm thay đổi cán cân quyền lực và có thể mở ra một giai đoạn định giá mới cho thị trường.

Trong nhiều năm, mỗi đợt bán ròng của nhà đầu tư nước ngoài thường được xem là tín hiệu cảnh báo đối với thị trường chứng khoán Việt Nam. Tuy nhiên, những gì đang diễn ra trong hơn một năm qua cho thấy cán cân quyền lực trên thị trường có thể đang thay đổi.

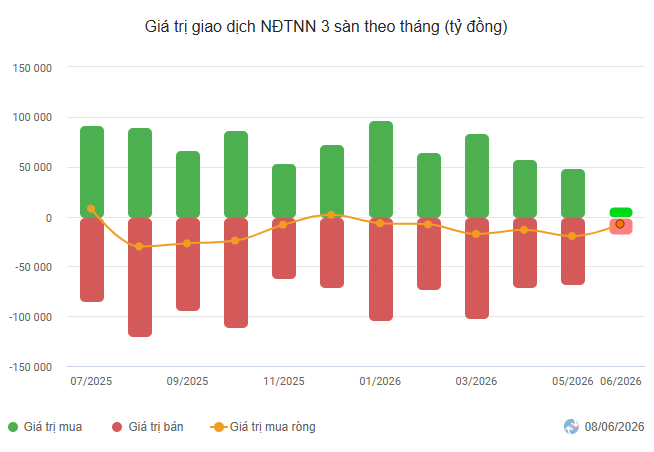

Từ đầu năm 2026, khối ngoại tiếp tục duy trì trạng thái bán ròng trên HoSE. Áp lực rút vốn đến từ nhiều yếu tố như mặt bằng lãi suất toàn cầu, biến động tỷ giá và xu hướng phân bổ vốn trở lại các thị trường phát triển. Tuy nhiên, khác với những giai đoạn trước, thị trường không còn phản ứng quá mạnh trước các đợt bán ròng kéo dài.

Nguyên nhân nằm ở sự trỗi dậy của dòng tiền trong nước. Theo thống kê, nhà đầu tư nội đã mua ròng gần 70.000 tỷ đồng trên HoSE kể từ đầu năm. Tính từ năm 2022 đến nay, lượng vốn ròng chảy vào thị trường từ khối nội đã vượt 280.000 tỷ đồng, chưa bao gồm các thương vụ phát hành riêng lẻ và chào bán cổ phần của doanh nghiệp.

Quy mô dòng tiền này đang dần thay đổi cấu trúc của thị trường chứng khoán Việt Nam. Nếu như một thập kỷ trước, nhà đầu tư nước ngoài nắm giữ vai trò dẫn dắt cả về thanh khoản lẫn tâm lý, thì hiện nay phần lớn giao dịch trên thị trường đến từ các nhà đầu tư trong nước. Thanh khoản bình quân trên HoSE duy trì quanh 24.000-26.000 tỷ đồng mỗi phiên, trong khi tỷ trọng giao dịch của khối ngoại chỉ còn khoảng 11%.

Sự thay đổi này phản ánh quá trình trưởng thành của thị trường vốn trong nước. Tính đến cuối tháng 5/2026, số lượng tài khoản chứng khoán của nhà đầu tư cá nhân đã vượt 13,1 triệu, tương đương hơn 13% dân số. Bên cạnh lực lượng nhà đầu tư cá nhân, dòng vốn từ các quỹ đầu tư nội địa, doanh nghiệp bảo hiểm và các tổ chức tài chính trong nước cũng ngày càng đóng vai trò quan trọng hơn.

Nhờ đó, những đợt bán ròng quy mô lớn từ nhà đầu tư nước ngoài không còn tạo ra sức ép như trước. Thực tế cho thấy trong nhiều giai đoạn gần đây, VN-Index vẫn duy trì xu hướng đi lên bất chấp việc khối ngoại liên tục rút vốn. Điều này không đồng nghĩa vai trò của nhà đầu tư nước ngoài đã suy giảm hoàn toàn, nhưng cho thấy thị trường đang sở hữu thêm một động lực mới đến từ dòng tiền nội địa.

Sự thay đổi này đặc biệt đáng chú ý trong bối cảnh mặt bằng định giá của thị trường vẫn ở mức thấp. Theo VinaCapital, hơn 70% số cổ phiếu trên thị trường hiện giao dịch dưới ngưỡng P/E 10 lần, mức định giá thường chỉ xuất hiện trong các giai đoạn bi quan nhất. Trong khi đó, lợi nhuận doanh nghiệp niêm yết quý I/2026 tăng hơn 50% so với cùng kỳ và nền kinh tế vẫn được dự báo tăng trưởng khoảng 7% trong năm nay.

Nói cách khác, lần đầu tiên sau nhiều năm, thị trường chứng khoán Việt Nam đang hội tụ đồng thời hai yếu tố: dòng tiền nội đủ lớn để hấp thụ áp lực bán từ khối ngoại và mặt bằng định giá vẫn còn tương đối hấp dẫn. Điều đó không có nghĩa mọi rủi ro đã biến mất. Áp lực tỷ giá, lạm phát hay diễn biến lãi suất toàn cầu vẫn có thể tác động tới tâm lý nhà đầu tư trong ngắn hạn. Tuy nhiên, sự phụ thuộc của thị trường vào dòng vốn ngoại dường như đang giảm dần.

Nếu xu hướng này tiếp tục được duy trì, câu chuyện đáng chú ý nhất của chứng khoán Việt Nam trong những năm tới có thể không còn là khối ngoại mua hay bán bao nhiêu. Thay vào đó, trọng tâm sẽ chuyển sang việc dòng tiền trong nước sẵn sàng trả mức định giá nào cho triển vọng tăng trưởng của doanh nghiệp Việt Nam.

Mạnh Huyền