Gần 31.000 tỷ đồng trái phiếu đáo hạn quý III, bất động sản chiếm hơn 60%

Căng thẳng trên thị trường trái phiếu đã dịu bớt, nhưng chưa biến mất. Gần 31.000 tỷ đồng trái phiếu sẽ đáo hạn trong quý 3, phần lớn thuộc về bất động sản - nhóm ngành đang trong quá trình xử lý những di sản của chu kỳ tăng trưởng nóng trước đây.

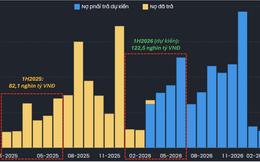

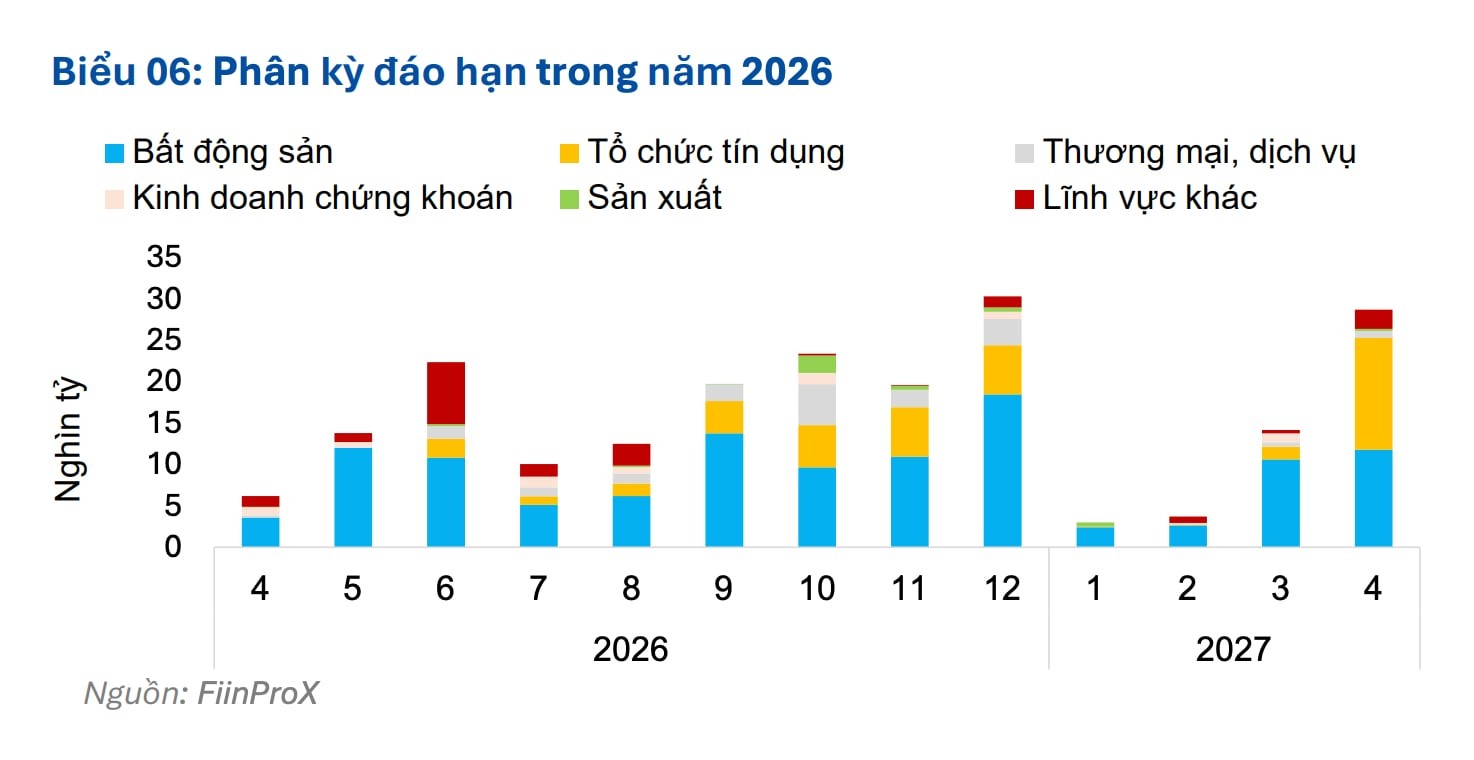

Thị trường trái phiếu doanh nghiệp đang cho thấy những tín hiệu ổn định hơn sau giai đoạn tái cấu trúc kéo dài, nhưng áp lực trả nợ vẫn chưa hoàn toàn biến mất. Theo ước tính của Chứng khoán MB (MBS), khoảng 30.900 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong quý III/2026, trong đó nhóm bất động sản tiếp tục chiếm tỷ trọng lớn nhất.

Dữ liệu cho thấy khoảng 18.900 tỷ đồng trái phiếu bất động sản sẽ đến hạn trong quý III, tương đương 61% tổng giá trị đáo hạn toàn thị trường. Dù quy mô đáo hạn đã giảm 47% so với cùng kỳ năm trước, áp lực vẫn tập trung ở nhóm doanh nghiệp địa ốc – lĩnh vực từng là tâm điểm của cuộc khủng hoảng trái phiếu giai đoạn 2022-2024.

Ở chiều ngược lại, hoạt động phát hành mới vẫn duy trì quy mô khá lớn. Trong tháng 5, tổng giá trị trái phiếu doanh nghiệp phát hành đạt 52.900 tỷ đồng. Nhóm ngân hàng quay trở lại vị trí dẫn dắt với 32.800 tỷ đồng, tăng 70% so với tháng trước và chiếm hơn 62% lượng phát hành mới trên thị trường.

Ba ngân hàng phát hành lớn nhất trong tháng gồm MBB với 9.000 tỷ đồng, Techcombank với 8.000 tỷ đồng và OCB với 3.000 tỷ đồng. Lãi suất phát hành dao động từ 8,2-8,6%/năm, kỳ hạn chủ yếu từ 2-10 năm.

Trong khi đó, nhóm bất động sản ghi nhận 15.400 tỷ đồng phát hành mới, giảm gần 50% so với tháng trước. Tuy nhiên, mặt bằng lãi suất của nhóm này tăng mạnh lên 12,5%/năm, cao hơn khoảng 4 điểm phần trăm so với nhóm ngân hàng.

Diễn biến trên cho thấy sự phân hóa ngày càng rõ nét trên thị trường vốn. Các ngân hàng với nền tảng tín dụng và thanh khoản ổn định tiếp tục huy động vốn với chi phí thấp, trong khi doanh nghiệp bất động sản vẫn phải chấp nhận mức lãi suất cao hơn đáng kể để tiếp cận dòng tiền.

Lũy kế 5 tháng đầu năm, tổng giá trị trái phiếu doanh nghiệp phát hành đạt gần 147.400 tỷ đồng, tăng 3% so với cùng kỳ. Đáng chú ý, bất động sản đã vượt ngân hàng để trở thành nhóm phát hành lớn nhất với 69.800 tỷ đồng, chiếm 47,4% tổng lượng phát hành toàn thị trường và tăng tới 159% so với cùng kỳ năm trước.

Những cái tên huy động vốn lớn nhất thuộc về Vinhomes với 15.000 tỷ đồng, Marina Center với 10.200 tỷ đồng và Vingroup với 9.200 tỷ đồng. Điều này cho thấy hoạt động huy động vốn đang tập trung chủ yếu ở các doanh nghiệp có quy mô lớn và năng lực tài chính tốt hơn.

Một tín hiệu tích cực khác là hoạt động mua lại trái phiếu trước hạn tiếp tục gia tăng mạnh. Trong tháng 5, giá trị mua lại đạt 39.700 tỷ đồng, tăng hơn 82% so với cùng kỳ. Riêng nhóm ngân hàng chiếm tới 37.200 tỷ đồng, tương đương gần 94% tổng giá trị mua lại.

Lũy kế từ đầu năm, khoảng 81.600 tỷ đồng trái phiếu đã được các doanh nghiệp mua lại trước hạn, tăng gần 33% so với cùng kỳ năm trước. Việc các tổ chức phát hành chủ động giảm dư nợ trái phiếu đang góp phần cải thiện chất lượng thị trường và giảm áp lực đáo hạn trong tương lai.

Tuy nhiên, rủi ro chưa hoàn toàn biến mất. Tháng 5 vẫn ghi nhận thêm 2 mã trái phiếu chậm thanh toán gốc và lãi với giá trị gần 213 tỷ đồng. Tính đến cuối tháng 5, tổng giá trị các lô trái phiếu đang chậm thực hiện nghĩa vụ thanh toán vẫn ở mức khoảng 31.500 tỷ đồng, tương đương 2,3% dư nợ toàn thị trường.

Nhìn tổng thể, bức tranh trái phiếu doanh nghiệp năm 2026 đang xuất hiện hai gam màu trái ngược. Một bên là sự phục hồi của hoạt động phát hành và mua lại trước hạn, phản ánh niềm tin dần trở lại với kênh huy động vốn trung và dài hạn. Bên còn lại là áp lực đáo hạn vẫn tập trung ở nhóm bất động sản, cho thấy quá trình xử lý những tồn tại cũ của thị trường vẫn chưa thể kết thúc trong ngắn hạn.

Nguyễn Huyền