Fed công bố biên bản họp tháng 4: Fed không còn nói về giảm lãi suất

Biên bản cuộc họp tháng 4 cho thấy Fed đang trở nên thận trọng hơn nhiều với rủi ro lạm phát, đặc biệt sau khi chiến sự Iran đẩy giá năng lượng tăng mạnh. Thị trường vì thế bắt đầu giảm kỳ vọng vào khả năng hạ lãi suất sớm trong những tháng tới.

Biên bản cuộc họp tháng 4 của Cục Dự trữ Liên bang Mỹ (Fed) cho thấy một thay đổi đáng chú ý trong tư duy chính sách. Sau nhiều tháng thị trường nghiêng về kịch bản hạ lãi suất, ngày càng nhiều quan chức Fed bắt đầu lo ngại lạm phát có thể dai dẳng hơn dự kiến, đặc biệt dưới tác động từ chiến sự Iran và giá năng lượng tăng mạnh.

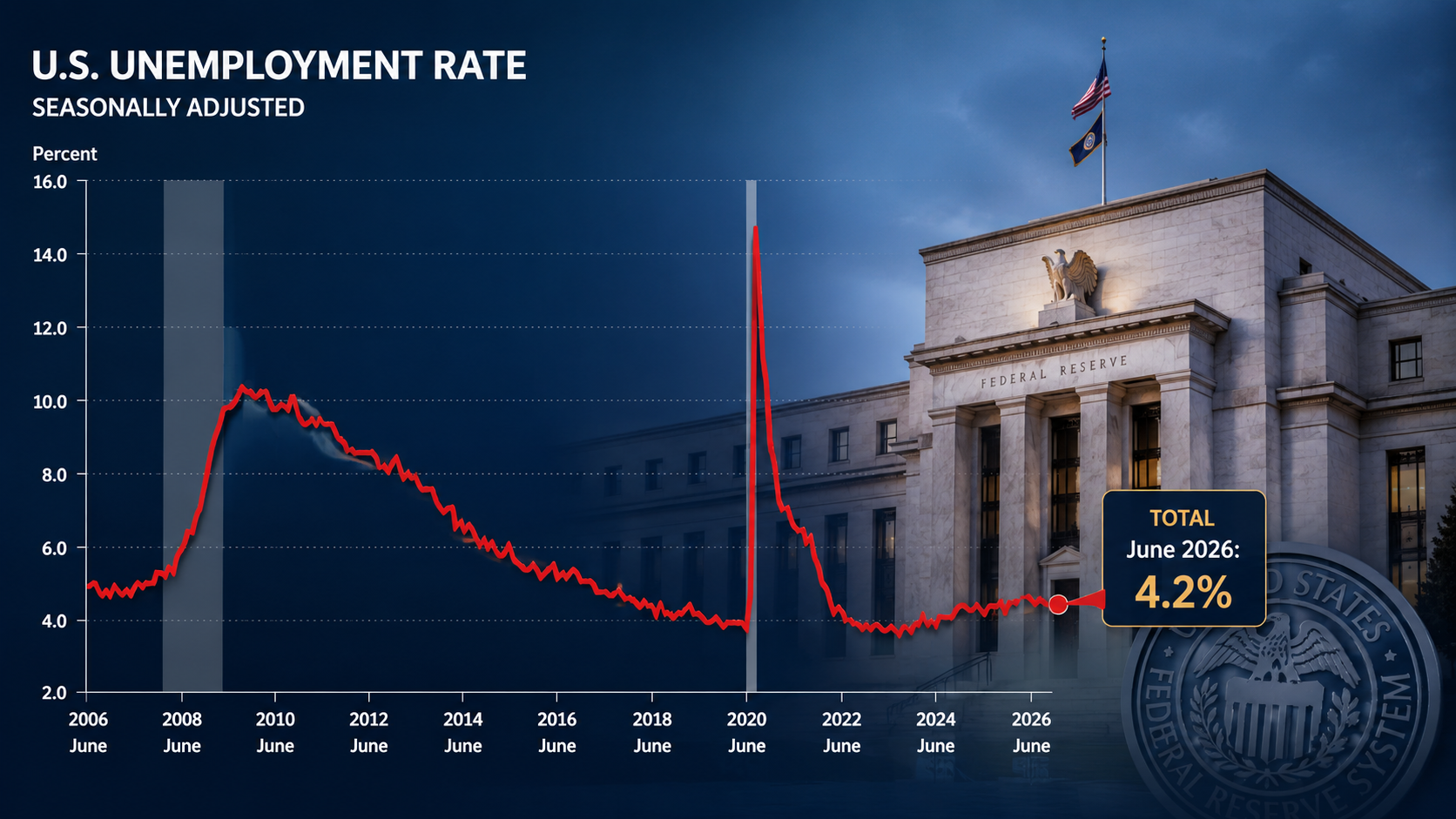

Fed tiếp tục giữ lãi suất trong vùng 3,5% - 3,75%, nhưng điểm đáng chú ý nằm ở mức độ chia rẽ nội bộ. Cuộc họp ghi nhận tới bốn phiếu phản đối, cao nhất kể từ năm 1992. Điều này cho thấy sự đồng thuận quanh chu kỳ nới lỏng tiền tệ đang suy yếu nhanh hơn kỳ vọng của thị trường.

Trọng tâm tranh luận không còn là “khi nào giảm lãi suất”, mà là liệu Fed có phải quay lại tăng lãi suất hay không. Một số quan chức Fed muốn loại bỏ những câu chữ có thể khiến thị trường hiểu rằng ngân hàng trung ương đang thiên về hướng nới lỏng chính sách trong thời gian tới.

Ba Chủ tịch Fed khu vực thậm chí phản đối việc giữ lại cụm từ “những điều chỉnh bổ sung” trong tuyên bố chính sách, do lo ngại thị trường sẽ xem đây là tín hiệu cho một đợt giảm lãi suất sắp tới. Động thái này phản ánh nỗ lực kéo kỳ vọng thị trường trở lại trạng thái thận trọng hơn.

Điều khiến Fed lo ngại nằm ở chỗ áp lực giá hiện không còn chỉ đến từ dầu mỏ. Lạm phát cơ bản - thước đo loại trừ thực phẩm và năng lượng - cũng đang tăng trở lại. Goldman Sachs dự báo chỉ số lạm phát chủ chốt Fed theo dõi có thể tăng 3,3% trong tháng 4, cao hơn đáng kể mục tiêu 2%.

Đây là thay đổi quan trọng của chu kỳ hiện tại. Trong phần lớn năm 2025, Fed từng tin rằng lạm phát đang quay về quỹ đạo kiểm soát. Nhưng chiến sự Iran đã khiến giá năng lượng tăng mạnh, đồng thời làm dấy lên rủi ro lạm phát lan rộng sang nhiều nhóm hàng hóa và dịch vụ khác.

Áp lực hiện nay đặt Fed vào thế khó. Nếu tiếp tục duy trì lãi suất cao quá lâu, tăng trưởng và thị trường lao động có thể chịu tác động tiêu cực. Nhưng nếu nới lỏng quá sớm trong khi lạm phát chưa thực sự được kiểm soát, Fed có nguy cơ lặp lại sai lầm chính sách từng xảy ra trong các chu kỳ lạm phát trước đây.

Biên bản cuộc họp cũng mang ý nghĩa chuyển giao quyền lực. Đây là lần cuối ông Jerome Powell chủ trì FOMC trước khi ông Kevin Warsh tiếp quản vị trí lãnh đạo Fed. Dù Tổng thống Donald Trump công khai kỳ vọng Fed sẽ hạ lãi suất, thị trường hiện lại bắt đầu nghiêng về khả năng tăng lãi suất vào cuối 2026 hoặc đầu 2027.

Thách thức lớn nhất với ông Kevin Warsh sẽ không chỉ nằm ở tăng trưởng hay chiến sự. Quan trọng hơn, ông phải thuyết phục thị trường rằng các động lực mới như AI và cải thiện năng suất đủ sức bù đắp áp lực chi phí từ năng lượng và địa chính trị. Đây có thể sẽ là trục tranh luận chính của chính sách tiền tệ Mỹ trong giai đoạn tới.

Nếu lạm phát tiếp tục neo cao trên 3% và giá năng lượng chưa hạ nhiệt, Fed nhiều khả năng sẽ duy trì lập trường cứng rắn lâu hơn dự kiến. Khi đó, kỳ vọng giảm lãi suất nhanh của thị trường có thể tiếp tục bị điều chỉnh mạnh trong các quý tới.

Vương Anh