Thị trường chờ Fed cắt giảm lãi suất, nhưng dữ liệu đang nói khác

Thị trường đang đặt cược vào việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm cắt giảm lãi suất trong nửa cuối năm. Tuy nhiên, các tín hiệu từ lạm phát và giá năng lượng cho thấy kịch bản này có thể diễn ra chậm hơn dự kiến.

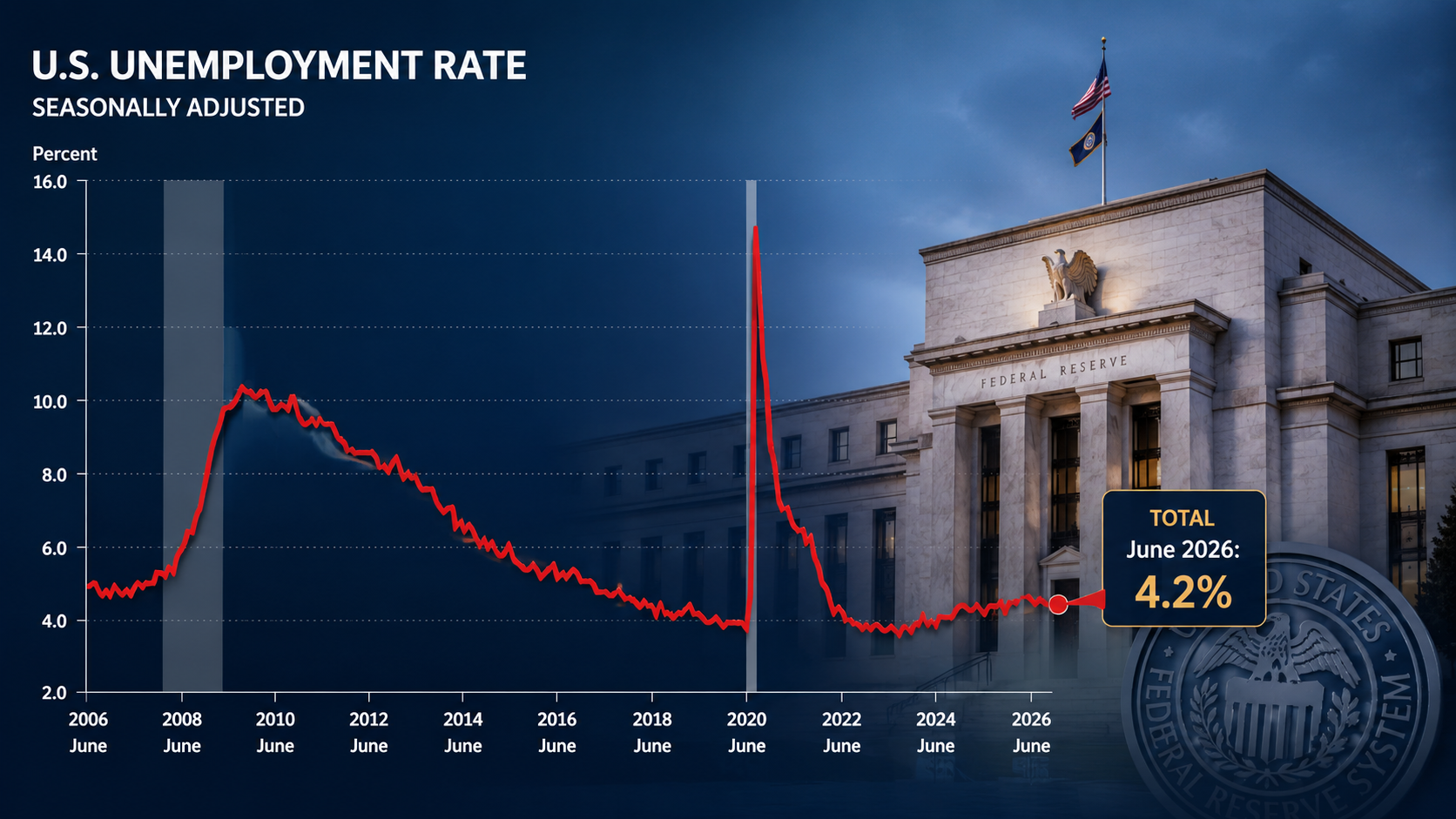

Theo Anadolu Agency (Hãng thông tấn Anadolu), Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng giữ lãi suất ở 3,5–3,75% trong ngắn hạn, dù thị trường vẫn đặt cược vào hai đợt cắt giảm trong quý IV. Ông Philip Marey, Chiến lược gia cấp cao thị trường Mỹ tại Rabobank, cho rằng dữ liệu lao động chưa đủ yếu để Fed hành động ngay, khiến chính sách rơi vào trạng thái “chờ xác nhận”. Điều này đồng nghĩa với việc dòng tiền toàn cầu khó chuyển sang trạng thái rủi ro sớm. Với nhà đầu tư, đây là giai đoạn giữ kỷ luật hơn là mở vị thế lớn.

Áp lực từ Trung Đông đang đẩy giá năng lượng trở lại vùng nhạy cảm, làm tăng rủi ro lạm phát quay đầu. Ông Oliver Allen, Nhà kinh tế cấp cao về Mỹ tại Pantheon Macroeconomics, cảnh báo nếu giá dầu duy trì đà tăng trong quý II–III, lạm phát lõi có thể không giảm như kỳ vọng. Khi đó, Fed buộc phải kéo dài trạng thái thắt chặt, đồng nghĩa chi phí vốn toàn cầu neo cao lâu hơn. Trong kịch bản này, tài sản rủi ro sẽ chịu áp lực điều chỉnh, đặc biệt là các thị trường phụ thuộc dòng vốn ngoại.

Diễn biến thị trường lao động Mỹ đang tạo ra “vùng xám” chính sách khi chưa đủ yếu để nới lỏng, nhưng cũng không còn mạnh để biện minh cho việc giữ chặt dài hạn. Ông Jerome Powell, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), tiếp tục nhấn mạnh cần thêm dữ liệu, trong khi ông Stephen Miran, thành viên Hội đồng Cố vấn Kinh tế Nhà Trắng, đại diện cho quan điểm nới lỏng hơn, cho rằng việc duy trì lãi suất cao có thể gây tổn thương không cần thiết tới tăng trưởng và việc làm. Sự thiếu đồng thuận này khiến kỳ vọng thị trường dễ đảo chiều theo từng dữ liệu công bố. Nếu số liệu việc làm suy yếu nhanh, thị trường có thể phản ứng mạnh trước khi Fed chính thức hành động.

Một biến số khác nằm ở khả năng thay đổi lãnh đạo khi ông Kevin Warsh được nhắc đến như ứng viên tiềm năng dưới thời Tổng thống Donald Trump. Quan điểm nới lỏng nhanh hơn, nếu xảy ra, có thể tạo ra cú xoay chính sách đáng kể trong thời gian ngắn. Tuy nhiên, nếu lạm phát chưa được kiểm soát, việc nới lỏng sớm có thể phản tác dụng và buộc Fed đảo chiều trở lại. Đây là rủi ro chính sách mà thị trường thường đánh giá thấp trong giai đoạn chuyển giao.

Từ góc nhìn đầu tư, kịch bản cơ sở vẫn là hai đợt giảm lãi suất vào cuối năm, nhưng với điều kiện lạm phát không tăng trở lại và thị trường lao động suy yếu rõ rệt hơn. Nếu giá năng lượng vượt ngưỡng kiểm soát, kỳ vọng này có thể bị trì hoãn, kéo theo áp lực lên tỷ giá và dòng vốn tại các thị trường mới nổi. Ngược lại, nếu dữ liệu lạm phát hạ nhiệt trước quý IV, dòng tiền có thể quay lại tài sản rủi ro nhưng theo nhịp chậm và chọn lọc.

Trong bối cảnh đó, chiến lược hợp lý không nằm ở việc “đoán Fed”, mà ở việc thiết lập ngưỡng hành động. Nếu lạm phát Mỹ tiếp tục giảm và lợi suất trái phiếu hạ nhiệt, nhà đầu tư có thể bắt đầu tích lũy dần tài sản rủi ro. Ngược lại, nếu giá dầu và lạm phát bật tăng trở lại, ưu tiên nên chuyển sang trạng thái phòng thủ, giữ thanh khoản và hạn chế đòn bẩy. Khi sai số dự báo ngày càng lớn, khả năng phản ứng nhanh quan trọng hơn việc dự báo đúng.

Vương Anh