VN-Index vượt 1.900 điểm: “Đỉnh cao” của điểm số, khoảng lặng của dòng tiền

VN-Index liên tiếp lập đỉnh lịch sử và vượt mốc 1.900 điểm, nhưng đà tăng chủ yếu vẫn tập trung ở nhóm vốn hóa lớn. Phía sau sự thăng hoa của chỉ số, dòng tiền chưa lan tỏa rộng và phần lớn cổ phiếu vẫn trong trạng thái suy yếu.

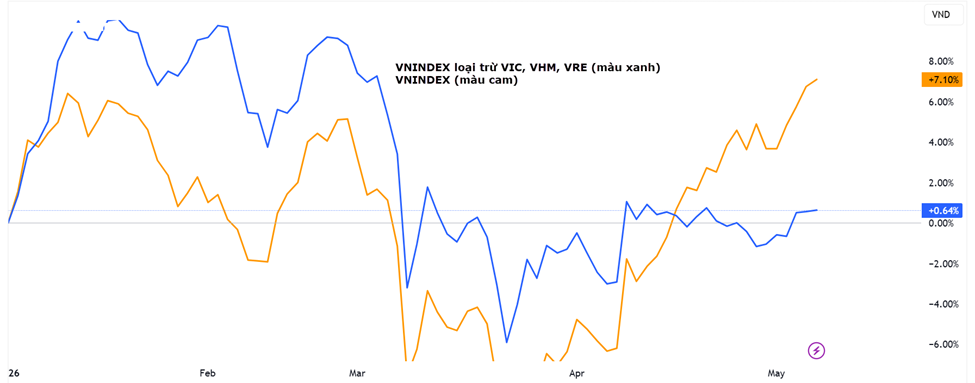

VN-Index tiếp tục thiết lập đỉnh lịch sử mới khi đóng cửa tuần qua ở mức 1.915 điểm, tăng 3,3% so với tuần trước và vượt cả mục tiêu năm mà Chứng khoán Yuanta Việt Nam từng đưa ra. Tuy nhiên phía sau nhịp tăng mạnh của chỉ số, bức tranh thị trường lại cho thấy độ phân hóa ngày càng rõ, khi dòng tiền chủ yếu tập trung ở nhóm vốn hóa lớn.

Theo Yuanta, riêng VIC và VHM đã đóng góp tới 59% mức tăng của VN-Index trong tuần. Điều này khiến đà tăng của thị trường mang tính “neo trụ” nhiều hơn lan tỏa thực chất. Diễn biến này cho thấy dòng tiền vẫn đang tập trung vào một số cổ phiếu trụ thay vì lan tỏa rộng. Trên sàn HoSE, số mã giảm giá lên tới 240 mã, cao gần gấp đôi số mã tăng, trong khi HNX-Index và UPCoM-Index đều điều chỉnh nhẹ.

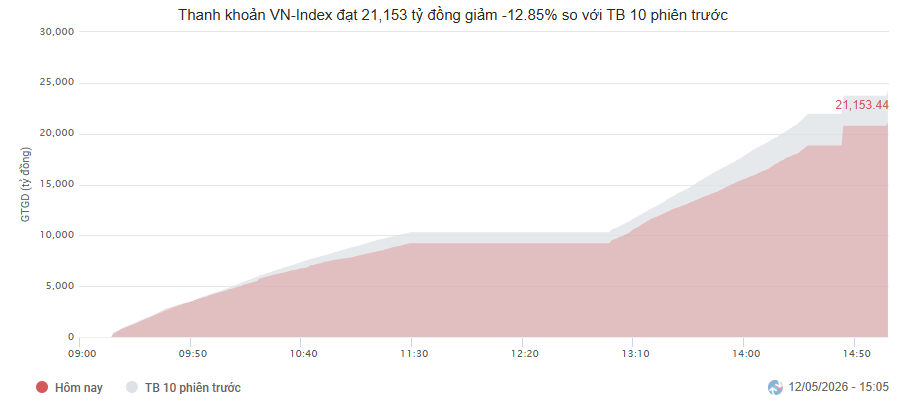

Diễn biến này phản ánh một thực tế quen thuộc trong các giai đoạn tăng nóng: chỉ số đi lên nhưng “sức khỏe” thị trường chưa chắc đã cải thiện tương ứng. Thanh khoản dù có nhích lên so với tuần trước nhưng vẫn ở mức thấp tương đối nếu đặt cạnh vùng đỉnh lịch sử. Yuanta cho rằng dòng tiền hiện chưa được dẫn dắt bởi nhà đầu tư cá nhân, trong khi khối ngoại tiếp tục duy trì trạng thái phòng thủ.

Một điểm đáng chú ý khác là áp lực bán ròng từ khối ngoại chưa có dấu hiệu hạ nhiệt. Yuanta cho biết nhà đầu tư nước ngoài đã bán ròng khoảng 126 triệu USD trong tuần qua, nâng tổng giá trị bán ròng từ đầu năm lên khoảng 1,9 tỷ USD. Việc dòng vốn ngoại chưa đảo chiều cho thấy nhiều quỹ vẫn dè dặt với mức định giá hiện tại cũng như cấu trúc tăng điểm thiên về số ít cổ phiếu dẫn dắt.

Không chỉ thị trường chứng khoán, áp lực cũng bắt đầu xuất hiện trong hệ thống tài chính. Dù lợi nhuận sau thuế quý I/2026 của ngành ngân hàng tăng 13% so với cùng kỳ, tăng trưởng tín dụng đạt 3,6% lại đang cao hơn đáng kể mức tăng tiền gửi khách hàng chỉ 0,6%, tạo sức ép nhất định lên thanh khoản hệ thống. Khoảng cách này phản ánh áp lực cân đối vốn trong hệ thống ngân hàng đang lớn dần lên.

Cùng lúc, tỷ lệ nợ xấu toàn ngành tăng lên 2%, trong khi tỷ lệ bao phủ nợ xấu giảm còn 79%. Trên thị trường liên ngân hàng, lãi suất qua đêm tăng mạnh lên 6,18% vào ngày 6/5, buộc Ngân hàng Nhà nước phải bơm ròng khoảng 11.000 tỷ đồng qua kênh thị trường mở để hỗ trợ thanh khoản. Những biến động này chưa đủ để đảo chiều xu hướng tăng của thị trường chứng khoán, nhưng phần nào cho thấy nền tảng dòng tiền không còn quá dư dả như giai đoạn trước.

Dù vậy, Yuanta vẫn duy trì góc nhìn tương đối tích cực về định giá dài hạn. Theo công ty chứng khoán này, P/E dự phóng năm 2026 của VN-Index hiện quanh mức 13,5 lần — thấp hơn đáng kể so với nhiều thị trường trong khu vực nếu xét trên triển vọng tăng trưởng lợi nhuận doanh nghiệp. Tuy nhiên, khi dòng tiền chưa lan tỏa rộng và áp lực thanh khoản bắt đầu xuất hiện, vùng đỉnh mới của VN-Index có thể cũng đi kèm biến động lớn hơn trong ngắn hạn.

Điều thị trường cần lúc này không chỉ là điểm số, mà là sự cải thiện đồng đều hơn ở mặt bằng cổ phiếu và niềm tin dòng tiền. Thị trường vì vậy có thể vẫn còn dư địa tăng điểm, nhưng mức độ đồng thuận của dòng tiền sẽ là yếu tố cần theo dõi sát trong các tuần tới.

Mạnh Huyền