Sau hai năm siết phanh, tín dụng tiêu dùng phát tín hiệu tăng tốc

Từ Home Credit, HD SAISON đến VietCredit hay FE Credit, nhiều công ty tài chính đã ghi nhận sự cải thiện đáng kể về lợi nhuận và hiệu quả hoạt động trong năm 2025. Những diễn biến này cho thấy tín dụng tiêu dùng có thể đang bước sang một chu kỳ mới.

Nếu năm 2023 và 2024 được xem là giai đoạn khó khăn nhất của tín dụng tiêu dùng trong nhiều năm trở lại đây, thì năm 2025 đang cho thấy một bức tranh khác. Lợi nhuận quay trở lại, dư nợ tăng tốc, chi phí vốn giảm và quan trọng hơn, nhiều doanh nghiệp bắt đầu thu được "quả ngọt" từ quá trình tái cơ cấu kéo dài suốt hai năm qua. Những diễn biến này đang làm dấy lên kỳ vọng rằng tín dụng tiêu dùng có thể đang bước vào một chu kỳ tăng trưởng mới sau giai đoạn thanh lọc mạnh nhất kể từ sau đại dịch.

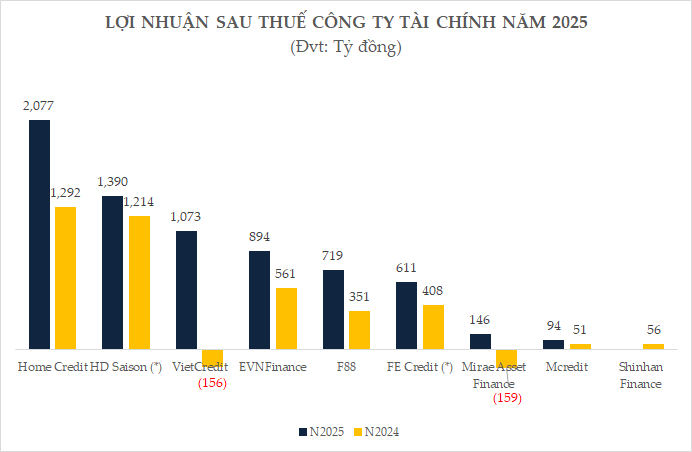

Bức tranh phục hồi thể hiện khá rõ trong kết quả kinh doanh của các công ty tài chính. Home Credit Việt Nam ghi nhận lợi nhuận sau thuế gần 2.077 tỷ đồng trong năm 2025, tăng 61% so với năm trước. HD SAISON báo lãi trước thuế cao nhất lịch sử hoạt động với 1.390 tỷ đồng. VietCredit chuyển từ khoản lỗ 156 tỷ đồng năm 2024 sang lợi nhuận sau thuế hơn 1.073 tỷ đồng, đồng thời ghi nhận mức lợi nhuận cao nhất kể từ khi thành lập.

Tại EVNFinance, lợi nhuận sau thuế tăng 59%, đạt 894 tỷ đồng. F88 cũng báo lãi 719 tỷ đồng, gấp 2,3 lần năm trước. FE Credit tiếp tục có lãi năm thứ hai liên tiếp, trong khi Mirae Asset Finance đã thoát lỗ sau giai đoạn khó khăn. Điểm đáng chú ý là sự phục hồi lần này không hoàn toàn đến từ tăng trưởng tín dụng. Phần lớn doanh nghiệp đều ghi nhận sự cải thiện về hiệu quả hoạt động, chi phí vốn và chất lượng tài sản.

HD SAISON duy trì tỷ lệ chi phí trên doanh thu (CIR) ở mức khoảng 37%, trong khi F88 tiếp tục kéo giảm CIR và tỷ lệ xóa sổ nợ ròng xuống thấp hơn đáng kể so với giai đoạn trước. VietCredit tăng trưởng mạnh ở mảng tín dụng số, còn EVNFinance mở rộng tín dụng theo hướng đa dạng ngành nghề thay vì tập trung vào các phân khúc rủi ro cao.

Theo ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, kết quả này phản ánh quá trình tái cơ cấu sâu rộng đã diễn ra trong ngành suốt hai năm qua. Trong bối cảnh nợ xấu tăng cao và sức mua suy giảm, nhiều công ty tài chính buộc phải siết chặt tiêu chuẩn cho vay, tăng trích lập dự phòng, rà soát danh mục khách hàng và cắt giảm chi phí vận hành.

Nếu năm 2024 là giai đoạn làm sạch bảng cân đối kế toán thì năm 2025 bắt đầu ghi nhận hiệu quả từ những thay đổi đó. Nói cách khác, ngành tài chính tiêu dùng không phục hồi nhờ mở rộng tín dụng bằng mọi giá như các chu kỳ trước, mà phục hồi trên nền tảng thận trọng hơn.

Bên cạnh yếu tố nội tại, môi trường kinh doanh cũng đang trở nên thuận lợi hơn. Sự phục hồi của xuất khẩu, sản xuất công nghiệp, du lịch và đầu tư công đã góp phần cải thiện thị trường lao động và thu nhập của người dân. Khi niềm tin tiêu dùng dần trở lại, nhu cầu vay vốn phục vụ mua sắm, giáo dục, y tế hay kinh doanh nhỏ cũng phục hồi theo.

Mặt bằng lãi suất giảm so với giai đoạn trước giúp chi phí vốn của các công ty tài chính được cải thiện, đồng thời hỗ trợ người vay dễ tiếp cận tín dụng chính thức hơn. Một động lực khác đang được giới chuyên môn đặc biệt chú ý là sự thay đổi của chính sách. Tại phiên họp Chính phủ thường kỳ tháng 2/2026, Thủ tướng đã giao Ngân hàng Nhà nước nghiên cứu kéo dài thời hạn cho vay tiêu dùng từ tối đa 12 tháng lên 24 tháng và xem xét cơ chế ân hạn phù hợp với một số khoản vay.

Song song với đó, Ngân hàng Nhà nước đang lấy ý kiến dự thảo sửa đổi Thông tư 39 theo hướng nâng hạn mức các khoản vay nhỏ từ 100 triệu đồng lên 400 triệu đồng, đồng thời bỏ trần 100 triệu đồng đối với các khoản vay được thực hiện hoàn toàn trực tuyến. Nếu được thông qua, đây có thể là một trong những thay đổi chính sách lớn nhất của thị trường tín dụng tiêu dùng trong nhiều năm qua.

Việc mở rộng hạn mức vay và kéo dài thời hạn trả nợ không chỉ giúp người dân tiếp cận nguồn vốn thuận lợi hơn mà còn tạo dư địa tăng trưởng mới cho các công ty tài chính trong bối cảnh nhu cầu tín dụng tiêu dùng vẫn duy trì ở mức cao. Số liệu từ Ngân hàng Nhà nước Chi nhánh Khu vực 2 cho thấy đến cuối tháng 3/2026, dư nợ tín dụng tiêu dùng tại TP.HCM và TP Đồng Nai đạt khoảng 1,61 triệu tỷ đồng, tăng 4% so với cuối năm 2025 và chiếm khoảng một nửa tổng dư nợ tín dụng tiêu dùng cả nước.

Nhìn rộng hơn, Việt Nam vẫn được đánh giá là một trong những thị trường tín dụng tiêu dùng còn nhiều dư địa tăng trưởng nhờ quy mô dân số lớn, tầng lớp trung lưu gia tăng nhanh và tỷ lệ người dân tiếp cận tín dụng chính thức còn thấp so với nhiều quốc gia trong khu vực.

Tuy nhiên, chu kỳ tăng trưởng mới nếu xuất hiện sẽ khác đáng kể so với giai đoạn trước. Cuộc đua hiện nay không còn nằm ở việc ai cho vay nhiều hơn, mà nằm ở khả năng kiểm soát rủi ro tốt hơn. Công nghệ, dữ liệu lớn, trí tuệ nhân tạo, định danh điện tử và các mô hình chấm điểm tín dụng đang trở thành yếu tố quyết định năng lực cạnh tranh của từng doanh nghiệp.

Sau hai năm thanh lọc mạnh mẽ, thị trường tín dụng tiêu dùng có thể đang đứng trước một bước ngoặt mới. Lợi nhuận phục hồi là tín hiệu đầu tiên. Nhưng điều đáng chú ý hơn là ngành đang chuyển từ giai đoạn tăng trưởng bằng quy mô sang tăng trưởng bằng chất lượng – yếu tố có thể quyết định sức bền của chu kỳ tiếp theo.

Mạnh Huyền