OECD cảnh báo thế giới có thể dư thừa tới 745 triệu tấn thép vào năm 2028

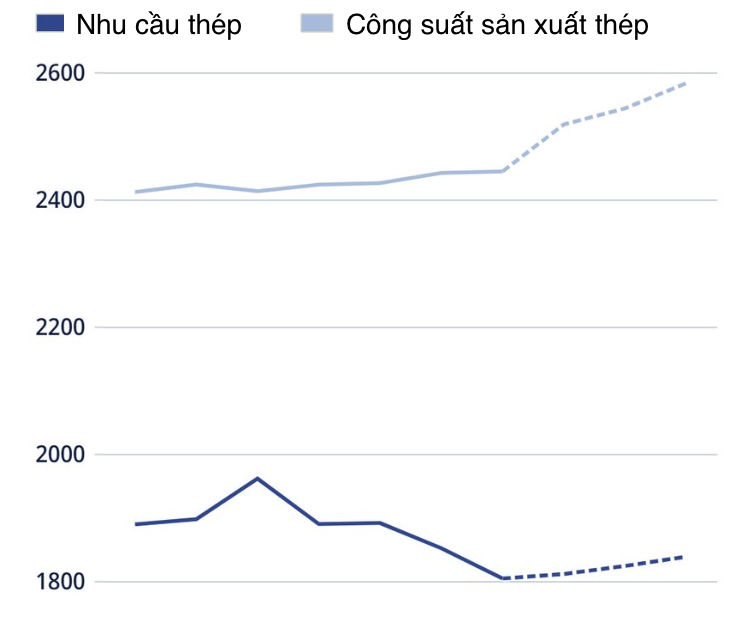

OECD vừa phát đi cảnh báo đáng chú ý về một cuộc khủng hoảng thừa đang hình thành trong ngành thép toàn cầu. Trong khi nhu cầu chỉ tăng thêm 34 triệu tấn từ nay đến năm 2028, công suất mới được lên kế hoạch bổ sung lên tới 139 triệu tấn.

Theo dự báo của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), nhu cầu thép toàn cầu chỉ tăng thêm khoảng 34 triệu tấn trong giai đoạn 2026-2028. Tuy nhiên, các doanh nghiệp thép trên toàn thế giới lại đang lên kế hoạch bổ sung tới 139 triệu tấn công suất mới trong cùng khoảng thời gian. Điều đó đồng nghĩa cứ mỗi tấn nhu cầu mới xuất hiện, thị trường lại bổ sung hơn 4 tấn công suất sản xuất mới. Khoảng lệch này đang trở thành vấn đề lớn nhất của ngành thép toàn cầu hiện nay.

OECD dự báo công suất dư thừa toàn cầu sẽ tăng từ 640 triệu tấn năm 2025 lên khoảng 745 triệu tấn vào năm 2028. Nếu kịch bản này xảy ra, lượng công suất dư thừa sẽ lớn hơn sản lượng thép hàng năm của toàn bộ các quốc gia thuộc OECD tới gần 320 triệu tấn. Báo cáo của tổ chức này cho rằng trợ cấp nhà nước là nguyên nhân quan trọng nhất dẫn tới tình trạng mất cân đối hiện nay. Trong đó, Trung Quốc tiếp tục đóng vai trò trung tâm của câu chuyện dư cung toàn cầu.

Theo OECD, các doanh nghiệp thép Trung Quốc nhận mức hỗ trợ bình quân cao gấp khoảng 15 lần so với các nhà sản xuất ở các quốc gia khác nếu tính theo tỷ lệ trợ cấp trên tổng tài sản. Năm 2025, xuất khẩu thép của Trung Quốc đạt kỷ lục 131 triệu tấn, tăng 153% so với năm 2020 và thậm chí cao hơn tổng sản lượng thép của toàn bộ Liên minh châu Âu trong cùng năm.

Đáng chú ý, Trung Quốc vẫn đang tiếp tục mở rộng công suất. OECD ước tính nước này sẽ bổ sung thêm khoảng 38,6 triệu tấn công suất thép mới từ nay đến năm 2028, mức tăng lớn nhất trong số các quốc gia trên thế giới. Tình trạng dư cung kéo dài đang gây áp lực ngày càng lớn lên giá thép toàn cầu. Khi nguồn cung tăng nhanh hơn nhu cầu, biên lợi nhuận của các nhà sản xuất có nguy cơ bị thu hẹp, đặc biệt tại các khu vực có chi phí sản xuất cao như châu Âu.

Không chỉ đối mặt với áp lực từ dư cung, ngành thép còn đang chịu sức ép từ chi phí năng lượng gia tăng. OECD lưu ý năng lượng có thể chiếm tới 40% giá thành sản xuất thép, khiến ngành này đặc biệt nhạy cảm với biến động giá dầu và khí đốt trong bối cảnh căng thẳng địa chính trị vẫn kéo dài.

Nguồn nguyên liệu đầu vào cũng đang trở thành một thách thức mới. Hiện có 42 quốc gia áp dụng các biện pháp hạn chế xuất khẩu phế liệu thép, nguyên liệu quan trọng đối với công nghệ sản xuất thép bằng lò hồ quang điện. Điều này làm gia tăng rủi ro đứt gãy chuỗi cung ứng và khiến chi phí sản xuất tiếp tục leo thang.

Tổng thư ký OECD Mathias Cormann cho rằng giải pháp không nằm ở các biện pháp phòng vệ thương mại đơn lẻ mà cần xử lý tận gốc các yếu tố gây méo mó thị trường, bao gồm trợ cấp và các hành vi phi thị trường. Theo ông, nếu xu hướng hiện nay tiếp diễn, khả năng cạnh tranh dài hạn của ngành thép và an ninh kinh tế của nhiều quốc gia có thể bị suy yếu đáng kể.

Đối với nhà đầu tư, cảnh báo mới nhất của OECD cho thấy câu chuyện của ngành thép toàn cầu hiện không còn nằm ở tăng trưởng nhu cầu. Vấn đề lớn nhất đang là tốc độ mở rộng công suất quá nhanh, tạo ra một khoảng dư thừa ngày càng lớn và có nguy cơ kéo dài áp lực lên giá thép trong nhiều năm tới.

Vương Anh