NHNN mở cơ chế đặc biệt loạt dự án trọng điểm: Áp lực giờ thuộc về nguồn vốn ngân hàng

Cơ chế tín dụng đặc thù đã gỡ một nút thắt quan trọng về hạn mức tăng trưởng tín dụng. Nhưng với danh mục dự án cần huy động hơn 752.000 tỷ đồng, bài toán còn lại của ngân hàng không nằm ở "room", mà ở khả năng tạo lập nguồn vốn.

Việc Ngân hàng Nhà nước (NHNN) cho phép loại trừ dư nợ của một số dự án trọng điểm khỏi hạn mức tăng trưởng tín dụng được xem là một bước tháo gỡ đáng chú ý đối với hệ thống ngân hàng. Tuy nhiên, với danh mục dự án cần huy động hơn 752.000 tỷ đồng, cơ chế này mới chỉ giải quyết bài toán về "room" tín dụng. Điều ngân hàng còn phải giải là nguồn tiền để giải ngân.

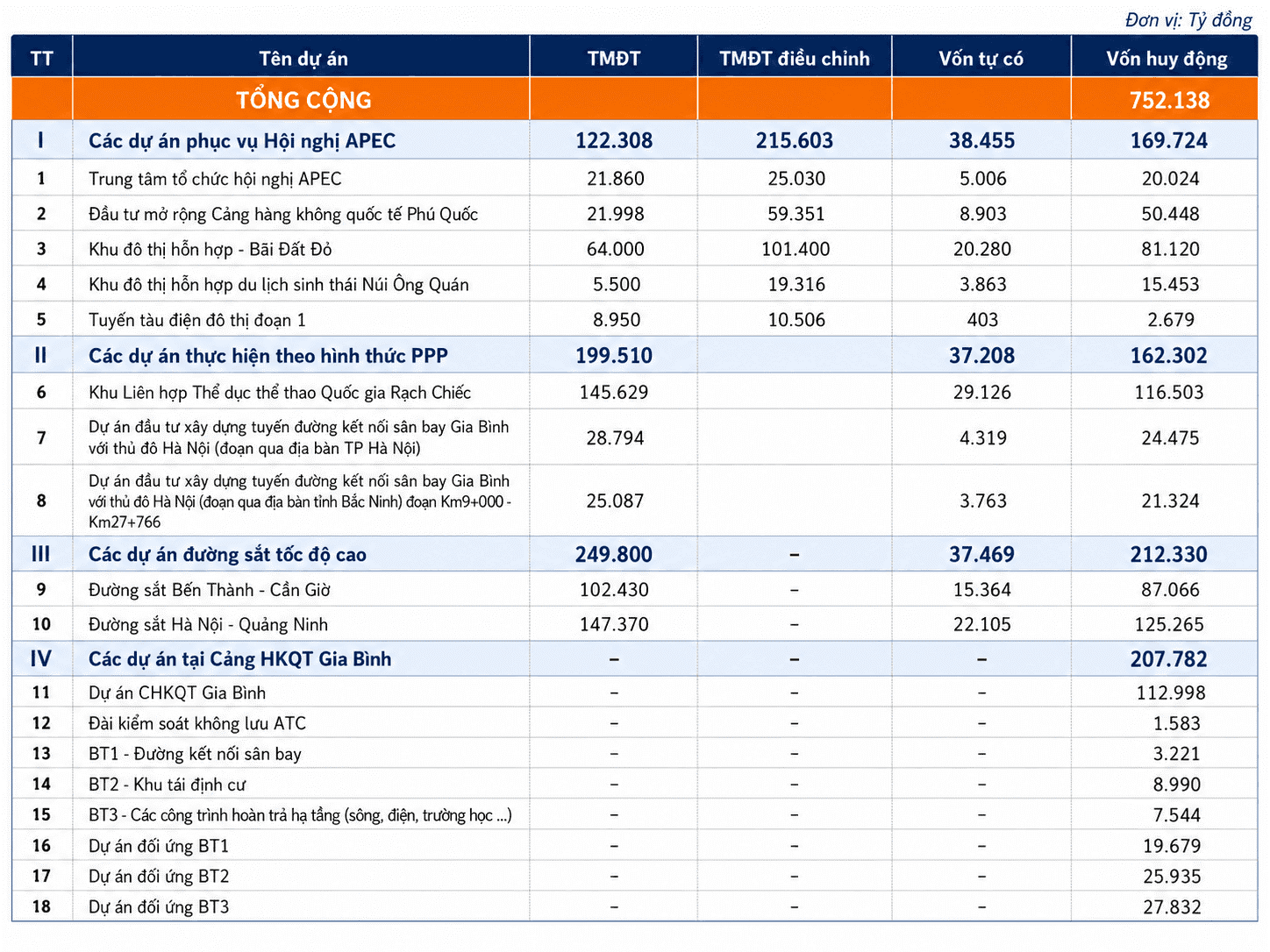

Theo Văn bản số 5386/NHNN-TD, phần dư nợ phát sinh mới của các dự án trọng điểm sẽ không tính vào tăng trưởng tín dụng hằng năm. Danh mục này gồm các dự án phục vụ APEC, đối tác công tư (PPP), đường sắt tốc độ cao và tổ hợp Cảng hàng không quốc tế Gia Bình với tổng nhu cầu huy động lên tới 752.138 tỷ đồng, trong đó riêng năm 2026 dự kiến cần khoảng 210.047 tỷ đồng.

Điều đó đồng nghĩa ngân hàng có thêm dư địa cấp tín dụng, nhưng không có nghĩa nguồn vốn cũng tăng tương ứng. Khoản tiền giải ngân vẫn phải được hình thành từ tiền gửi khách hàng, phát hành giấy tờ có giá, trái phiếu, vốn vay trên thị trường hoặc dòng tiền thu hồi từ các khoản tín dụng hiện hữu. Nói cách khác, "room" chỉ mở cánh cửa cho vay, còn dòng tiền vẫn phải được tạo ra từ bảng cân đối của từng ngân hàng.

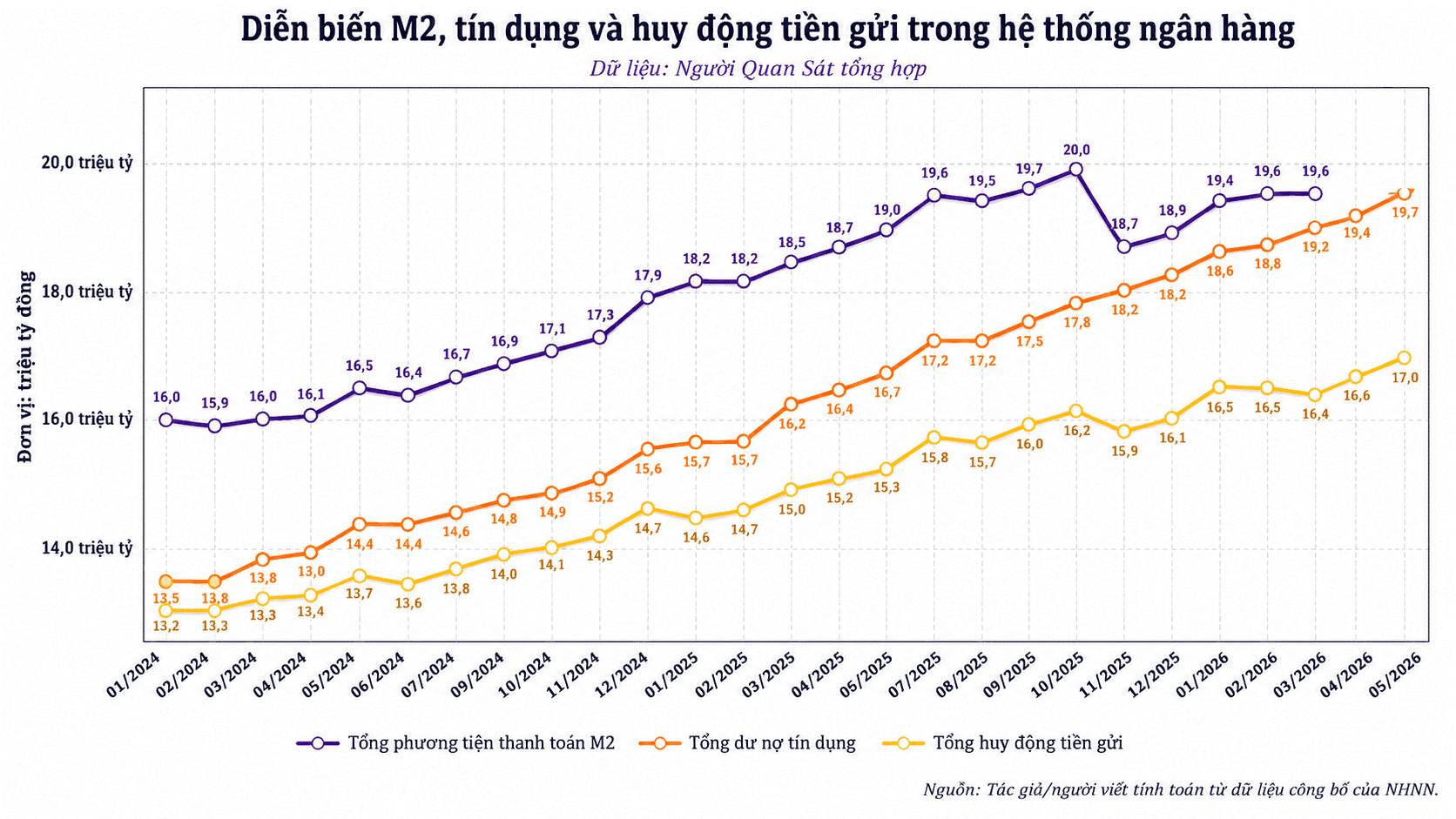

Quy mô của gói tín dụng này đủ lớn để tạo áp lực lên toàn hệ thống. Tổng nhu cầu vốn tương đương khoảng 3,8% dư nợ tín dụng của nền kinh tế tính đến cuối tháng 5/2026. Riêng phần vốn dự kiến giải ngân trong năm nay cũng chiếm khoảng 7,5% lượng tín dụng tăng thêm nếu mục tiêu tăng trưởng tín dụng cả năm ở mức 15% được giữ nguyên.

Áp lực càng rõ hơn khi tốc độ cho vay đang vượt tốc độ huy động. Đến ngày 29/5, tín dụng toàn hệ thống tăng 5,71% so với cuối năm trước, trong khi huy động vốn mới chỉ tăng 2,98%. Khoảng cách này cho thấy bài toán lớn nhất của các ngân hàng không còn nằm ở việc còn hay hết room tín dụng, mà là tìm được nguồn vốn đủ lớn và đủ dài để đáp ứng nhu cầu giải ngân.

Đây cũng là đặc thù của các dự án hạ tầng quy mô lớn. Trong khi phần lớn tiền gửi của khách hàng có kỳ hạn từ vài tháng đến một năm, các khoản vay cho sân bay, đường sắt hay khu đô thị thường kéo dài từ 7 đến 15 năm, thậm chí lâu hơn. Sự chênh lệch này khiến ngân hàng phải liên tục tái huy động vốn, đồng thời đối mặt với rủi ro lãi suất và chi phí vốn trong suốt vòng đời dự án.

Nếu tiền gửi không theo kịp tốc độ tăng tín dụng, các tổ chức tín dụng buộc phải mở rộng sang những kênh huy động có chi phí cao hơn như chứng chỉ tiền gửi, trái phiếu ngân hàng hoặc vốn vay nước ngoài. Điều này giúp kéo dài kỳ hạn nguồn vốn, nhưng đồng thời cũng thu hẹp biên lợi nhuận khi chi phí huy động tăng lên.

Không chỉ nguồn vốn, các giới hạn an toàn vẫn là "hàng rào" mà cơ chế đặc thù không thể thay thế. Từ ngày 1/7, Thông tư 25/2026/TT-NHNN nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%, tạo thêm dư địa cho các dự án hạ tầng. Tuy nhiên, đây chỉ là nới giới hạn kỹ thuật, còn yêu cầu quản trị thanh khoản vẫn không thay đổi.

Bên cạnh đó, mỗi khoản vay mới vẫn làm tăng tài sản có rủi ro và tiêu tốn vốn tự có của ngân hàng. Dù được loại khỏi room tín dụng, khoản vay vẫn ảnh hưởng đến hệ số an toàn vốn (CAR) và có thể làm tăng chi phí dự phòng nếu dự án chậm tiến độ hoặc dòng tiền không đạt như phương án ban đầu.

Một rào cản khác là giới hạn cấp tín dụng theo Luật Các tổ chức tín dụng 2024. Trong năm 2026, tổng dư nợ đối với một khách hàng không được vượt quá 13% vốn tự có của ngân hàng và 21% đối với khách hàng cùng nhóm có liên quan. Với những dự án cần hàng chục nghìn tỷ đồng vốn vay, tín dụng hợp vốn gần như trở thành lựa chọn tất yếu để chia sẻ rủi ro và giảm áp lực lên từng bảng cân đối.

Sau cùng, yếu tố quyết định vẫn là dòng tiền của dự án. Với sân bay, khả năng trả nợ phụ thuộc vào lưu lượng hành khách và doanh thu khai thác. Với đường sắt là lượng khách, giá vé và thời gian hoàn vốn. Còn với khu đô thị hay dự án du lịch, dòng tiền lại gắn chặt với tiến độ pháp lý, sức mua và tốc độ bán hàng. Nếu những mắt xích này chậm lại, áp lực sẽ quay trở lại bảng cân đối của ngân hàng.

Có thể nói, cơ chế đặc thù của NHNN đã tháo gỡ một trong những nút thắt lớn nhất về tăng trưởng tín dụng. Nhưng với danh mục hơn 752.000 tỷ đồng, "room" chỉ là điểm khởi đầu. Hiệu quả của dòng vốn sẽ còn phụ thuộc vào khả năng huy động nguồn tiền, quản trị thanh khoản, kiểm soát rủi ro và quan trọng nhất là dòng tiền thực tế mà mỗi dự án tạo ra trong quá trình vận hành.

Mạnh Huyền