Moody’s cảnh báo rủi ro tín dụng gia tăng với ngân hàng châu Á vì giá dầu

Giá dầu neo quanh vùng 90 - 110 USD/thùng có thể khiến áp lực lạm phát và lãi suất kéo dài hơn kỳ vọng tại châu Á. Theo Moody’s, điều này đang làm gia tăng rủi ro nợ xấu, đặc biệt ở nhóm khách hàng SME và tín dụng tiêu dùng.

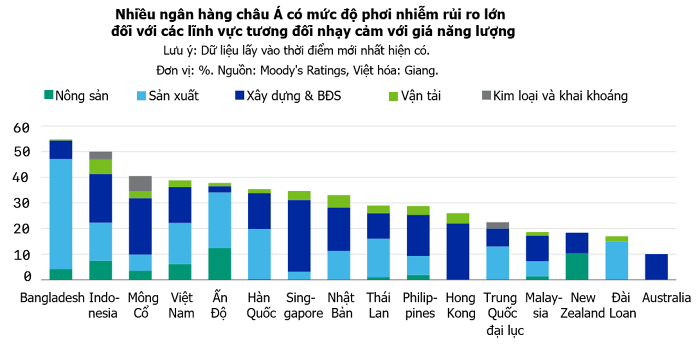

Xung đột Trung Đông đang tạo ra một vòng áp lực mới đối với hệ thống ngân hàng châu Á, không chỉ thông qua biến động địa chính trị mà còn qua kênh lạm phát, lãi suất và tỷ giá. Trong bối cảnh giá dầu duy trì ở mức cao, Moody’s Ratings cho rằng rủi ro tín dụng tại khu vực châu Á - Thái Bình Dương đang gia tăng, đặc biệt với các nền kinh tế phụ thuộc lớn vào nhập khẩu năng lượng như Việt Nam, Thái Lan hay Philippines.

Theo kịch bản cơ sở mới được Moody’s công bố, giá dầu có thể duy trì quanh vùng 90 - 110 USD/thùng trong phần lớn năm 2026 nếu căng thẳng Trung Đông kéo dài và rủi ro gián đoạn tại eo biển Hormuz chưa hạ nhiệt. Đây được xem là ngưỡng đủ cao để tạo áp lực lên tăng trưởng GDP, mặt bằng giá cả và chi phí vốn tại nhiều nền kinh tế trong khu vực.

Điều đáng chú ý là tác động của cú sốc năng lượng lần này không dừng ở câu chuyện lạm phát. Moody’s cho rằng áp lực lớn hơn nằm ở khả năng suy giảm chất lượng tài sản của các ngân hàng khi chi phí đầu vào tăng lên bắt đầu bào mòn dòng tiền của doanh nghiệp và thu nhập khả dụng của hộ gia đình.

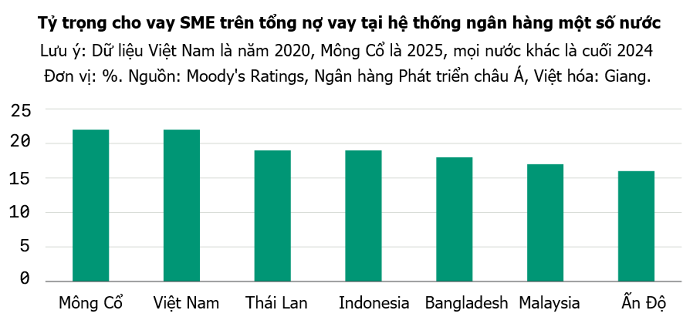

Trong nhóm chịu ảnh hưởng lớn nhất, các khoản vay bán lẻ và SME được đánh giá là dễ tổn thương hơn cả. Moody’s cho biết các ngân hàng tại Việt Nam, Thái Lan và Mông Cổ có thể đối mặt áp lực lớn hơn ở mảng cho vay SME, trong khi Indonesia và Philippines nhạy cảm hơn với rủi ro từ tín dụng tiêu dùng do tỷ trọng cho vay bán lẻ cao.

Điểm đáng lưu ý là đây đều là những phân khúc thường có biên lợi nhuận tốt, nhưng đồng thời cũng nhạy cảm nhất với biến động lãi suất và chi phí sinh hoạt. Khi giá nhiên liệu và thực phẩm tăng kéo dài, khả năng trả nợ của hộ gia đình và doanh nghiệp nhỏ thường suy giảm nhanh hơn các nhóm khách hàng lớn.

Thực tế này có thể khiến chi phí tín dụng của các ngân hàng tăng lên trong những quý tới. Moody’s cho biết tại một số nhà băng châu Á, chi phí tín dụng đã tăng khoảng 10 - 30 điểm cơ bản chỉ trong quý I/2026, phản ánh xu hướng trích lập dự phòng bắt đầu gia tăng.

Áp lực này đặc biệt đáng chú ý trong bối cảnh nhiều ngân hàng châu Á vừa bước qua giai đoạn nới lỏng tiền tệ kéo dài sau Covid-19. Nếu giá dầu tiếp tục neo cao, nhiều ngân hàng trung ương tại thị trường mới nổi có thể buộc phải duy trì lãi suất cao lâu hơn kỳ vọng để kiểm soát lạm phát và hỗ trợ tỷ giá.

Moody’s dự báo Indonesia, Philippines, Bangladesh và Ấn Độ sẽ là những quốc gia đối mặt áp lực thắt chặt chính sách tiền tệ rõ nét hơn. Trên thực tế, Indonesia, Philippines hay Singapore đã có động thái điều chỉnh chính sách trong các tháng gần đây nhằm ứng phó với áp lực lạm phát quay trở lại.

Môi trường lãi suất cao kéo dài thường tạo ra tác động hai chiều đối với ngân hàng. Một mặt, biên lãi ròng (NIM) có thể được hỗ trợ nhờ lãi suất cho vay tăng. Nhưng ở chiều ngược lại, chi phí huy động vốn và áp lực nợ xấu cũng sẽ tăng lên nếu doanh nghiệp và người dân gặp khó khăn trong việc trả nợ.

Đây là lý do Moody’s cho rằng tác động lên lợi nhuận ngân hàng sẽ không đồng đều giữa các quốc gia và giữa từng mô hình kinh doanh. Những ngân hàng có tỷ trọng cho vay bán lẻ và SME lớn có thể chịu áp lực mạnh hơn do phải tăng trích lập dự phòng.

Ngoài tín dụng, tỷ giá đang trở thành một kênh rủi ro khác đối với hệ thống ngân hàng khu vực. Moody’s cho biết đồng tiền của nhiều nền kinh tế nhập khẩu năng lượng như Hàn Quốc, Thái Lan, Indonesia hay Philippines đã giảm khoảng 3% - 7% so với USD kể từ khi xung đột Trung Đông bùng phát.

Đồng nội tệ suy yếu không chỉ làm tăng chi phí nhập khẩu mà còn khiến áp lực trả nợ ngoại tệ của doanh nghiệp gia tăng, đặc biệt với các doanh nghiệp vay USD nhưng không có nguồn thu phòng hộ tương ứng. Đây thường là kênh truyền dẫn rủi ro khá nhạy cảm sang chất lượng tài sản của ngân hàng trong các giai đoạn biến động mạnh của thị trường hàng hóa.

Dù vậy, Moody’s hiện chưa cho rằng hệ thống ngân hàng châu Á sẽ đối mặt rủi ro mang tính hệ thống. Theo tổ chức này, phần lớn ngân hàng trong khu vực vẫn duy trì nguồn thu cốt lõi đủ để hấp thụ các tổn thất tín dụng trong kịch bản cơ sở hiện tại.

Tuy nhiên, điều thị trường bắt đầu quan tâm nhiều hơn có lẽ không nằm ở khả năng chống chịu ngắn hạn, mà là việc chu kỳ lãi suất cao và chi phí năng lượng đắt đỏ có thể kéo dài lâu hơn dự kiến. Nếu kịch bản này xảy ra, áp lực lên tăng trưởng tín dụng, chất lượng tài sản và lợi nhuận ngành ngân hàng nhiều khả năng sẽ trở nên rõ nét hơn trong nửa cuối năm 2026.

Mạnh Huyền