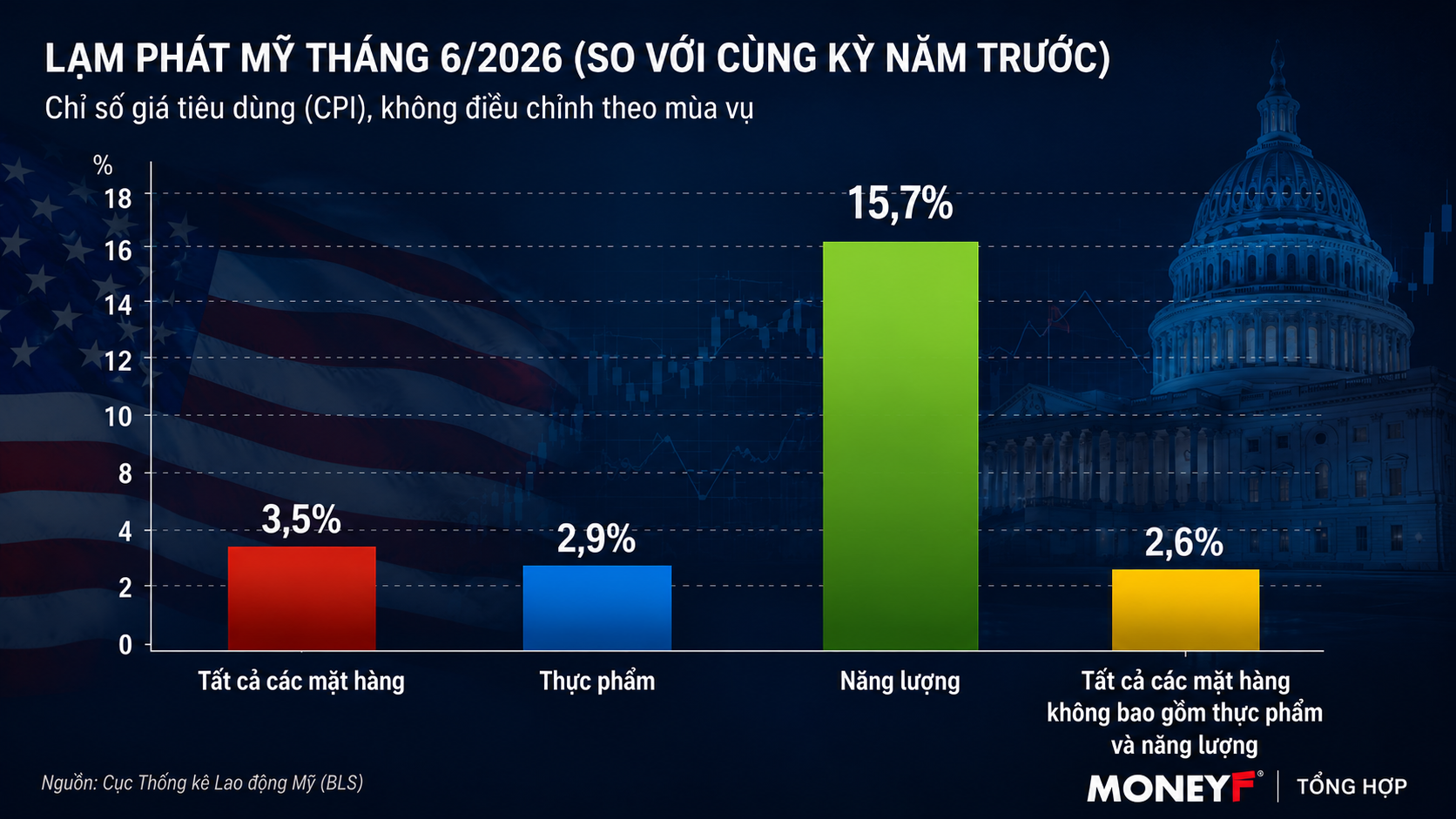

Khi thế giới cần USD hơn vàng

Giá vàng từng tăng hơn 60% rồi có lúc lao dốc tới 25% chỉ trong vài tháng, bất chấp căng thẳng địa chính trị leo thang và nhu cầu trú ẩn gia tăng. Diễn biến bất thường này cho thấy, thế giới có thể đang cần thanh khoản USD nhiều hơn cả vàng.

Sau khi tăng hơn 60% trong năm 2025 và lập đỉnh quanh vùng 5.400 USD/ounce vào đầu năm 2026, giá vàng đã có thời điểm lao dốc gần 25% chỉ trong vài tuần, bất chấp căng thẳng Trung Đông leo thang. Diễn biến này đang khiến thị trường đặt câu hỏi liệu vàng còn giữ được vai trò trú ẩn truyền thống trong một cuộc khủng hoảng mà nhu cầu thanh khoản USD tăng mạnh.

Ông Kristian Kerr, Giám đốc chiến lược vĩ mô của công ty môi giới LPL Financial – đơn vị đang quản lý khoảng 2.300 tỷ USD tài sản khách hàng – cho rằng vàng hiện không còn chỉ là tài sản trú ẩn đơn thuần. Trong các giai đoạn khủng hoảng thanh khoản, vàng còn đóng vai trò như “đại diện của đồng USD”, tức là tài sản có thể nhanh chóng chuyển đổi thành tiền mặt khi các chính phủ cần thanh khoản.

Điều này đang diễn ra rõ nhất tại Trung Đông. Các quốc gia vùng Vịnh, đặc biệt là UAE, chịu áp lực thiếu hụt USD khi xuất khẩu dầu và hoạt động vận chuyển qua eo biển Hormuz bị gián đoạn. Khi dòng USD từ dầu mỏ suy giảm trong lúc các nghĩa vụ thanh toán vẫn đến hạn, nhiều chính phủ buộc phải bán vàng để đổi lấy tiền mặt.

Thổ Nhĩ Kỳ là ví dụ điển hình. Chỉ trong một tuần của tháng 3, ngân hàng trung ương nước này đã bán và hoán đổi lượng vàng trị giá khoảng 3 tỷ USD nhằm hỗ trợ đồng lira sau cú sốc năng lượng. Điều đó lý giải vì sao vàng lại giảm mạnh đúng vào thời điểm giới đầu tư kỳ vọng kim loại quý sẽ tăng giá vì chiến sự.

Nói cách khác, thị trường hiện không còn ở trạng thái “flight to quality” – chạy vào tài sản an toàn – mà đang chuyển sang “flight to liquidity”, tức ưu tiên nắm giữ tài sản có khả năng chuyển đổi nhanh thành USD. Khi áp lực margin call và nhu cầu thanh khoản tăng cao, vàng trở thành thứ bị bán ra đầu tiên dù vẫn được xem là tài sản phòng thủ dài hạn.

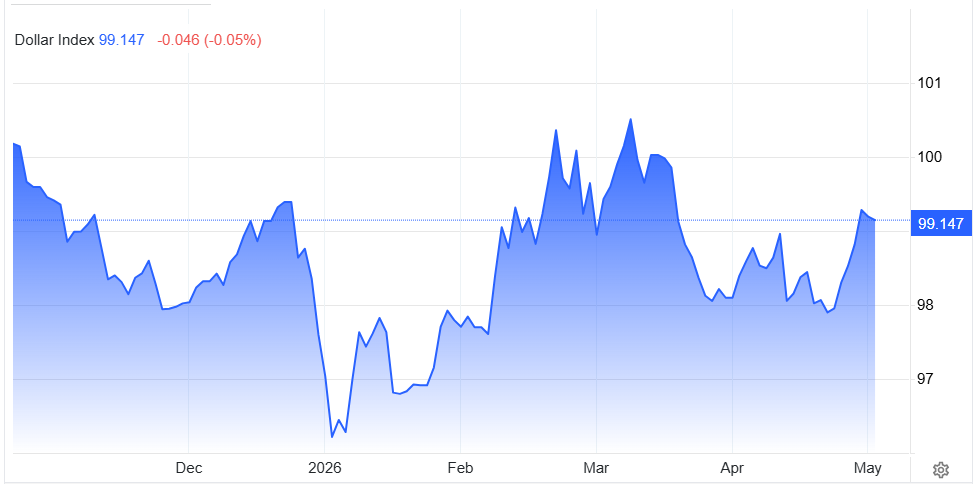

Các yếu tố vĩ mô cũng đang gây bất lợi cho kim loại quý. Giá dầu tăng bởi xung đột Iran khiến kỳ vọng lạm phát nóng lên, kéo lợi suất trái phiếu Mỹ và đồng USD đi lên. Thị trường hiện bắt đầu tính đến khả năng Fed duy trì lãi suất cao lâu hơn, thậm chí không loại trừ kịch bản tăng lãi suất trở lại.

Điều này làm tăng chi phí cơ hội khi nắm giữ vàng – tài sản không sinh lãi. Theo ông Gower, chuyên gia chiến lược hàng hóa của ngân hàng đầu tư Morgan Stanley, độ nhạy của vàng với chính sách tiền tệ hiện đã lớn hơn vai trò trú ẩn truyền thống. “Giá vàng hiện phản ánh phản ứng chính sách sau khủng hoảng nhiều hơn là bản thân sự kiện địa chính trị”, ông Gower nhận định.

Dù vậy, nhiều tổ chức lớn vẫn chưa từ bỏ triển vọng tăng giá của vàng. Các nhà kinh tế của Morgan Stanley dự báo kim loại quý có thể lên 5.200 USD/ounce trong nửa cuối năm nếu Fed bắt đầu cắt giảm lãi suất từ đầu năm 2027 và dòng tiền ETF quay trở lại thị trường. Tuy nhiên, triển vọng này vẫn phụ thuộc lớn vào diễn biến lãi suất thực và giá năng lượng.

Nếu xung đột Iran kéo dài, dầu tiếp tục neo cao và Fed buộc phải duy trì chính sách tiền tệ cứng rắn lâu hơn, vàng có thể tiếp tục chịu áp lực điều chỉnh. Có một câu nói đang được nhắc lại nhiều trên Phố Wall: “Khi lo lắng về tương lai, người ta mua vàng. Nhưng khi lo lắng về hiện tại, họ bán nó để lấy tiền mặt”. Với thị trường hiện nay, có lẽ vấn đề không nằm ở việc vàng mất vai trò trú ẩn, mà là đồng USD đang trở nên cấp thiết hơn mọi tài sản trú ẩn khác.

Vương Anh