Giá than, khí tăng mạnh, cổ phiếu điện tái tạo kỳ vọng hưởng lợi

Theo Chứng khoán MB, giá năng lượng nhập khẩu tăng đang làm gia tăng rủi ro chi phí phát điện và an ninh năng lượng tại Việt Nam. Trong bối cảnh đó, nhóm cổ phiếu điện tái tạo được kỳ vọng hưởng lợi khi nhu cầu nguồn điện thay thế gia tăng.

Giá dầu, khí LNG và than nhiệt đồng loạt tăng mạnh kể từ khi xung đột Trung Đông bùng phát, theo báo cáo mới nhất của Chứng khoán MB. Đáng chú ý, đây đều là các nguồn năng lượng nhập khẩu ngày càng chiếm tỷ trọng lớn trong cơ cấu tiêu thụ của Việt Nam, làm gia tăng rủi ro chi phí đầu vào và an ninh năng lượng trong bối cảnh mục tiêu tăng trưởng kinh tế 2 chữ số đến năm 2030.

Rủi ro lớn nhất hiện tập trung vào nguồn điện khí. Theo phân tích của MBS, sản lượng khí nội địa đang suy giảm nhanh, trong khi các dự án trọng điểm như Cá Voi Xanh và Báo Vàng chưa xác định rõ tiến độ. Điều này đồng nghĩa với việc các nhà máy điện khí LNG trong tương lai sẽ phụ thuộc gần như hoàn toàn vào nhập khẩu, khiến giá điện trở nên nhạy cảm với biến động quốc tế.

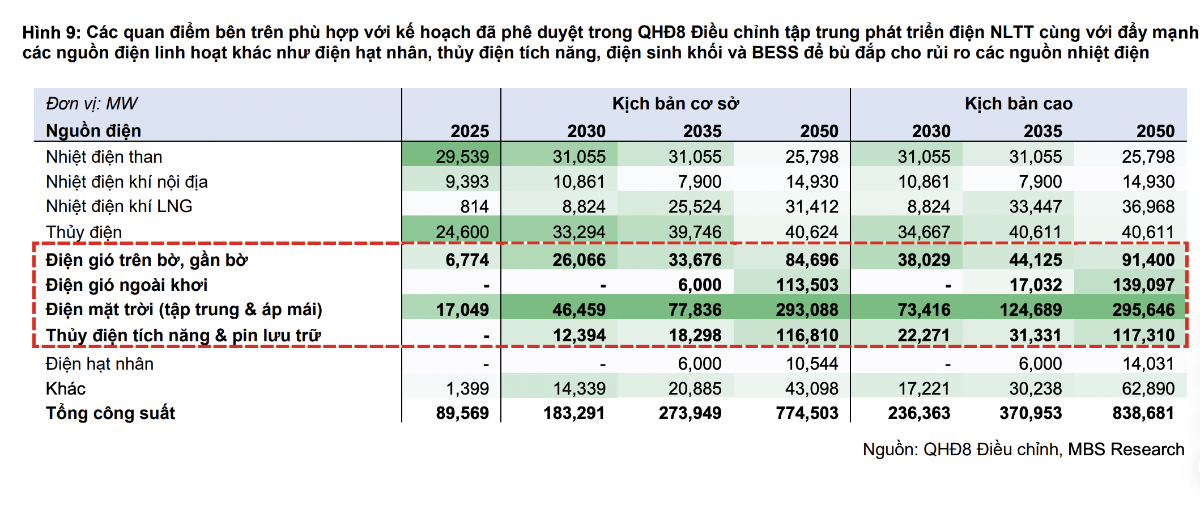

Ở góc độ quy hoạch, Viện Năng lượng cho biết tiến độ triển khai Quy hoạch Điện VIII giai đoạn 2023–2025 chưa đạt kỳ vọng. Trong số 13 dự án điện khí LNG với tổng công suất 22.400 MW, hiện chỉ có 3 dự án (2.824 MW) đang được xây dựng, cho thấy khoảng cách lớn giữa kế hoạch và thực tế triển khai.

Các nút thắt chính nằm ở hợp đồng mua bán điện (PPA) và hợp đồng cung cấp khí (GSA). Theo đánh giá của MBS, nếu các dự án không hoàn tất các thỏa thuận này trước năm 2026, khả năng vận hành trước năm 2030 là rất thấp, làm gia tăng nguy cơ thiếu điện trong trung hạn.

Trong bối cảnh đó, cơ quan quản lý đang thúc đẩy các nguồn điện thay thế. Bộ Công Thương đã ban hành Quyết định 363/QĐ-BCT điều chỉnh quy hoạch năng lượng quốc gia, đồng thời đề xuất nâng tỷ lệ bao tiêu sản lượng (Qc) từ 65% lên 75% cho các dự án vận hành trước năm 2031 nhằm cải thiện hiệu quả tài chính.

Đáng chú ý, hàng loạt cơ chế quan trọng đã được hoàn thiện trong năm 2025 như khung giá điện gió, điện mặt trời, cơ chế đấu thầu và cơ chế mua bán điện trực tiếp (DPPA). Theo MBS, đây là nền tảng quan trọng để tái khởi động chu kỳ đầu tư vào năng lượng tái tạo sau giai đoạn chững lại.

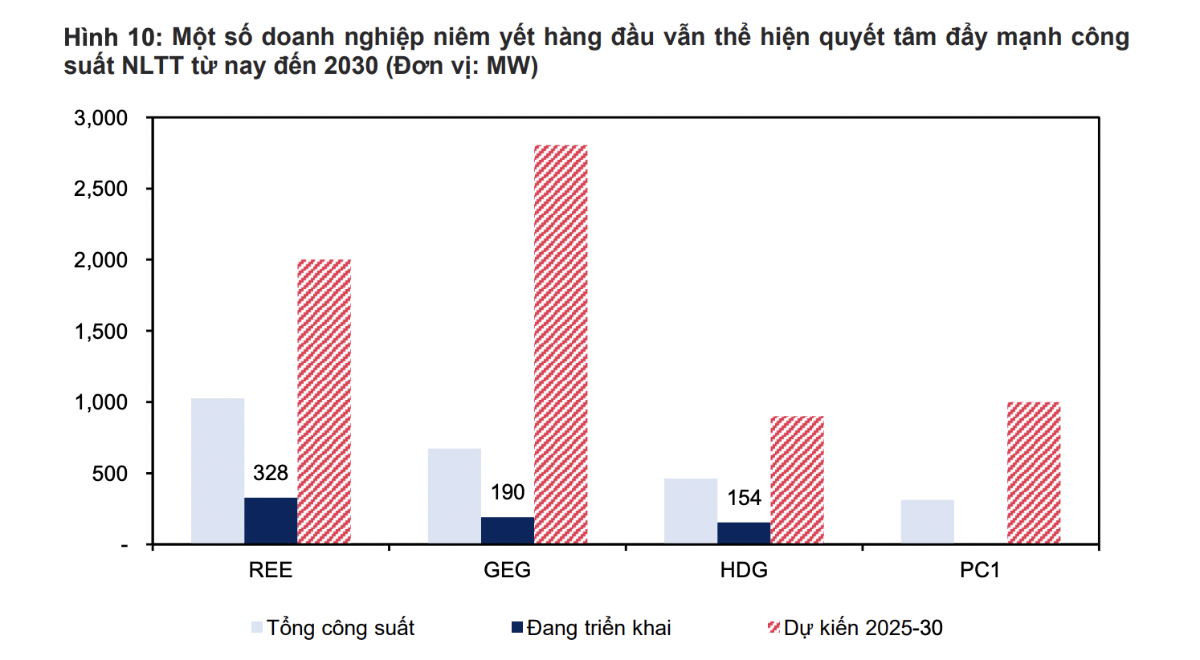

Ở góc độ doanh nghiệp, các nhà phát triển năng lượng tái tạo như REE, HDG và GEG đang bắt đầu khởi động lại kế hoạch dự án. Trong khi đó, nhóm xây lắp điện như PC1 và TV2 được hưởng lợi trực tiếp từ nhu cầu đầu tư hạ tầng điện.

Theo MBS, REE và HDG có lợi thế về bảng cân đối tài chính lành mạnh, giúp giảm rủi ro trong bối cảnh lãi suất còn biến động. Trong khi đó, PC1 và GEG dù có đòn bẩy cao hơn nhưng lại hưởng lợi rõ rệt từ chu kỳ đầu tư mới, đặc biệt khi nhu cầu năng lượng tái tạo gia tăng.

Trong dài hạn, điện khí LNG vẫn là trụ cột của hệ thống điện, nhưng năng lượng tái tạo được đánh giá là yếu tố then chốt giúp Việt Nam giảm phụ thuộc vào nhập khẩu. Với việc chi phí công nghệ tiếp tục giảm và hành lang pháp lý dần hoàn thiện, MBS cho rằng chu kỳ tăng trưởng mới của ngành điện tái tạo đang dần hình thành.

Mạnh Huyền