Gần 400 triệu USD đổ vào M&A bất động sản, doanh nghiệp nội liệu có giữ được “sân nhà”?

Thị trường M&A bất động sản đang “ấm” trở lại với dòng vốn ngoại gia tăng rõ rệt. Trong khi các nhà đầu tư nước ngoài đẩy mạnh thâu tóm dự án quy mô lớn, doanh nghiệp nội đứng trước áp lực cạnh tranh ngày càng lớn ngay trên sân nhà.

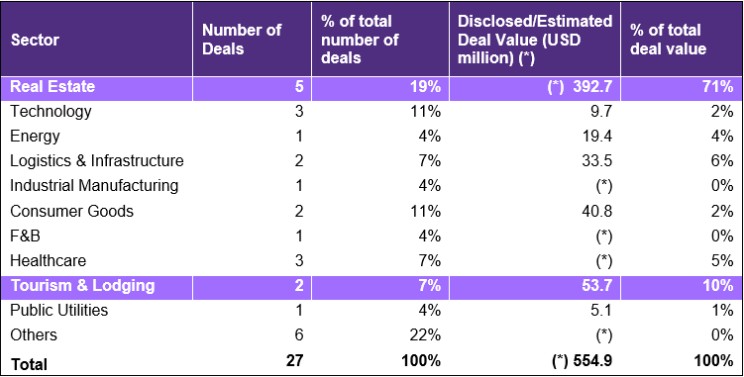

Thị trường M&A bất động sản Việt Nam đang dần sôi động trở lại trong những tháng đầu năm 2026, với dòng vốn ngoại gia tăng rõ rệt. Theo Grant Thornton Vietnam, chỉ trong 2 tháng đầu năm, thị trường ghi nhận 27 thương vụ với tổng giá trị khoảng 554,9 triệu USD, riêng bất động sản chiếm gần 393 triệu USD – tiếp tục giữ vai trò dẫn dắt.

Dù quy mô chưa bứt phá so với cuối năm 2025, nhưng theo các chuyên gia, đây là nhịp “tích lũy” mang tính chu kỳ. Các doanh nghiệp đang trong giai đoạn rà soát danh mục, chuẩn bị nguồn lực cho các thương vụ lớn hơn, thay vì phản ánh sự suy yếu của thị trường.

Thực tế cho thấy hoạt động M&A vẫn diễn ra sôi động. Everland An Giang đã chi hơn 489 tỷ đồng để mua lại 14,3 ha tại dự án Đại Phước (Đồng Nai), trong khi TNT Phú Hòa tiếp tục rót khoảng 2.465 tỷ đồng để thâu tóm thêm 30,7 ha tại cùng dự án. Ở phân khúc cao tầng, liên doanh thuộc Mitsubishi (Nhật Bản) đã chi khoảng 1.901 tỷ đồng để mua lại doanh nghiệp sở hữu dự án của Phát Đạt.

Ở chiều ngược lại, xu hướng thoái vốn cũng gia tăng. First Real dự kiến chuyển nhượng 22,22% vốn tại một dự án ở Đà Nẵng với giá tối thiểu 300 tỷ đồng, cho thấy doanh nghiệp nội đang chủ động cơ cấu lại danh mục trong bối cảnh thị trường thay đổi.

Trong khi đó, nhà đầu tư nước ngoài lại đẩy mạnh hiện diện. Theo bà Lê Thị Huyền Trang, Tổng Giám đốc JLL Việt Nam, các quỹ ngoại đang chuyển sang chiến lược chọn lọc, tập trung vào các dự án quy mô lớn, gắn với đô thị, khu công nghiệp và logistics – những phân khúc có tính dài hạn.

Hàng loạt thương vụ cho thấy xu hướng này. SkyWorld (Malaysia) tham gia thâu tóm dự án gần 1 ha tại khu vực Lái Thiêu để phát triển hơn 1.200 căn hộ; UOA Group chi khoảng 68 triệu USD để sở hữu khu đất tại trung tâm TP HCM; Gamuda Land đầu tư khoảng 1.000 tỷ đồng vào dự án tại Hải Phòng; trong khi ASB HPL North Asia (Singapore) chi 38 triệu USD mua khách sạn tại Cát Bà.

Đáng chú ý, dòng vốn ngoại không chỉ đa dạng về quy mô mà còn linh hoạt về chiến lược, từ thâu tóm toàn phần đến liên doanh hoặc nắm giữ cổ phần. Điều này giúp họ tối ưu hóa rủi ro và nhanh chóng gia tăng hiện diện tại thị trường Việt Nam.

Tuy nhiên, bức tranh này cũng đặt ra thách thức lớn cho doanh nghiệp nội. Lịch sử giai đoạn 2011–2012 cho thấy khi lãi suất tăng cao khiến doanh nghiệp trong nước thu hẹp hoạt động, nhà đầu tư ngoại đã tận dụng cơ hội thâu tóm quỹ đất giá rẻ và thu lợi nhuận lớn sau đó.

Hiện tại, bối cảnh đang có những điểm tương đồng. Lãi vay có xu hướng tăng trở lại, khiến nhiều doanh nghiệp nội thận trọng hơn, trong khi dòng vốn ngoại lại tích cực “săn hàng”. Theo ông Tạ Mỹ Bách, Giám đốc Thị trường vốn JLL Việt Nam, giai đoạn tháng 8–9/2026 có thể là điểm rơi khi hoạt động M&A tăng tốc mạnh hơn.

Về dài hạn, giai đoạn 2026–2030 được dự báo sẽ là cuộc cạnh tranh về chất lượng sản phẩm và năng lực vận hành, thay vì chỉ dựa vào giá. Trong bối cảnh đó, M&A sẽ tiếp tục đóng vai trò then chốt trong việc tái cấu trúc thị trường.

Vấn đề đặt ra là nếu không kịp thích ứng, doanh nghiệp nội có thể đối mặt với nguy cơ “thua ngay trên sân nhà”. Khi dòng vốn ngoại ngày càng quyết đoán và bài bản, lợi thế không còn nằm ở quy mô vốn, mà ở khả năng chiến lược và tốc độ ra quyết định.

Nguyễn Huyền