FPT giảm sâu nhất 28 tháng, một quỹ đầu tư âm thầm gom vào 30.000 cổ phiếu

FPT đã giảm gần 30% giá trị kể từ đầu năm và lùi về vùng giá thấp nhất trong khoảng 28 tháng. Trong bối cảnh dòng tiền trên thị trường tiếp tục phân hóa mạnh, một quỹ đầu tư bất ngờ mua vào khoảng 30.000 cổ phiếu của doanh nghiệp công nghệ này.

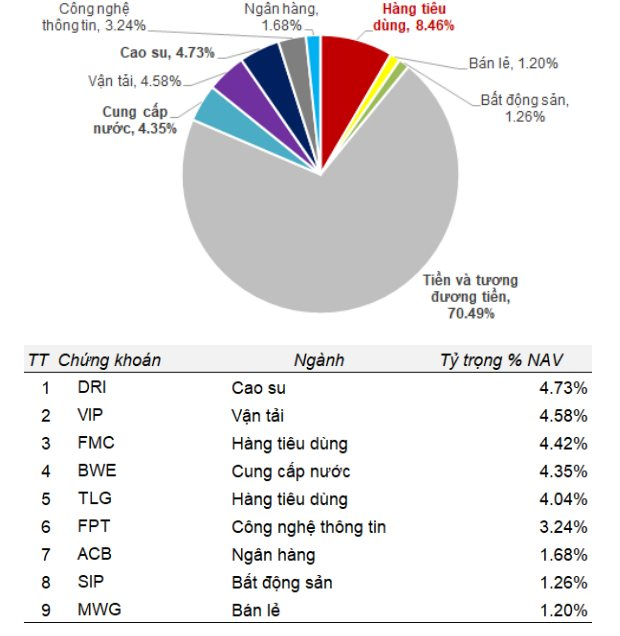

Báo cáo tháng 4/2026 của The Ballad Fund (TBLF) thuộc SGI Capital cho thấy quỹ tiếp tục duy trì tỷ trọng tiền mặt rất cao, lên tới 70,5% danh mục. Đây là trạng thái phòng thủ đã được duy trì liên tục từ tháng 8 năm ngoái tới nay, bất chấp VN-Index liên tục xác lập vùng đỉnh mới. Trong bối cảnh đó, FPT bất ngờ xuất hiện trong danh mục tháng 4 với tỷ trọng 3,24%. Ước tính quỹ đang nắm khoảng 30.000 cổ phiếu FPT, tương đương giá trị khoảng 2,3 tỷ đồng tại thời điểm cuối tháng 4.

Động thái giải ngân diễn ra khi FPT trải qua một trong những nhịp điều chỉnh mạnh nhất nhiều năm. Tính từ đầu năm, cổ phiếu công nghệ đầu ngành này đã giảm khoảng 21%. Đến hết phiên 11/5, mức giảm đã lên gần 27%, đưa thị giá lùi về quanh 70.000 đồng/cổ phiếu – vùng thấp nhất trong khoảng 28 tháng. Điều đáng chú ý là FPT giảm sâu trong bối cảnh kết quả kinh doanh của nhiều doanh nghiệp niêm yết lại tăng trưởng mạnh. Theo SGI Capital, lợi nhuận quý 1/2026 của nhóm doanh nghiệp phi tài chính tăng tới 77%, mức tăng được quỹ đánh giá là kỷ lục trong nhiều năm trở lại đây.

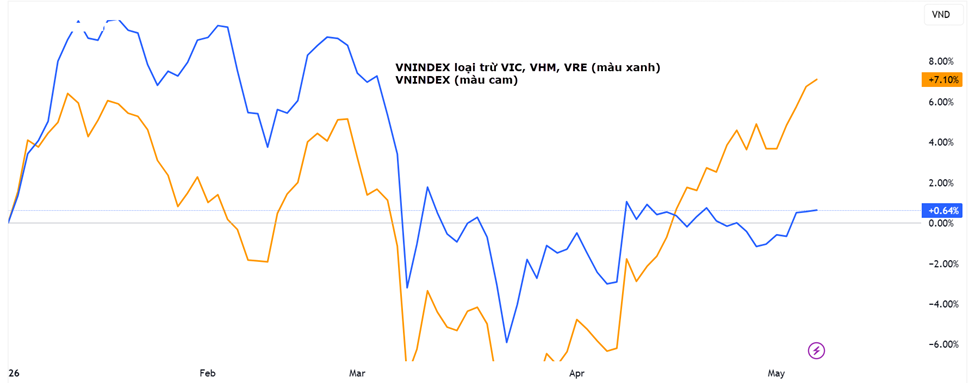

Tuy nhiên, diễn biến thị trường lại cho thấy dòng tiền đang tập trung mạnh vào một số cổ phiếu vốn hóa lớn thay vì lan tỏa rộng. Theo SGI Capital, mặt bằng định giá chung của thị trường hiện bị kéo lệch đáng kể bởi nhóm Vingroup – nhóm đang chiếm gần 1/3 vốn hóa toàn thị trường. Tính từ đầu năm, VN-Index tăng mạnh chủ yếu nhờ nhóm cổ phiếu dẫn dắt này. Trong khi đó, nhiều doanh nghiệp bên ngoài nhóm vốn hóa lớn dù có kết quả kinh doanh tích cực vẫn chưa thu hút được dòng tiền tương xứng, khiến định giá tiếp tục trở nên hấp dẫn hơn.

SGI Capital cho rằng hiện tượng phân hóa này đã xuất hiện từ quý 4/2025 và kéo dài sang năm 2026. Theo quỹ, trong khoảng 6 tháng gần đây, phần lớn mức sinh lời của thị trường tập trung vào một nhóm nhỏ cổ phiếu dẫn dắt thay vì sự đồng thuận diện rộng như các chu kỳ tăng trưởng trước. Dù vậy, quỹ vẫn duy trì quan điểm khá thận trọng với thị trường chung. Tính đến cuối tháng 4, tổng tài sản của The Ballad Fund chỉ quanh 70 tỷ đồng, gần như không thay đổi so với tháng trước. Hiệu suất quỹ đạt 3,05% sau 4 tháng đầu năm, thấp hơn đáng kể so với mức tăng hơn 10% của VN-Index.

Quan điểm phòng thủ của SGI Capital đến từ nhiều yếu tố vĩ mô và thanh khoản. Quỹ cho biết khối ngoại vẫn bán ròng hơn 10.000 tỷ đồng mỗi tháng trong 4 tháng đầu năm, bất chấp Việt Nam đã được FTSE nâng hạng thị trường. Trong khi đó, áp lực phát hành thêm cổ phiếu tiếp tục duy trì ở mức cao tương đương giai đoạn cuối năm 2025. Theo SGI, chứng khoán đang dần trở thành kênh huy động vốn thay thế cho tín dụng ngân hàng, khiến lượng cung cổ phiếu mới tiếp tục gia tăng và làm phân tán dòng tiền trên thị trường thứ cấp.

Một rủi ro khác được quỹ lưu ý là dư nợ margin hiện đã lên vùng đỉnh cả về giá trị tuyệt đối lẫn tỷ lệ trên vốn hóa vào cuối quý 1/2026. Điều này diễn ra trong bối cảnh lãi suất vay margin cũng tăng theo mặt bằng lãi suất chung, khiến chi phí sử dụng đòn bẩy tài chính ngày càng cao hơn. Theo SGI Capital, thị trường cũng đang đối mặt đồng thời với nhiều sức ép vĩ mô như áp lực lạm phát, rủi ro tỷ giá, xu hướng siết tín dụng của hệ thống ngân hàng và thanh khoản bất động sản suy giảm dưới tác động của lãi suất cao.

Trong khi đó, nguồn cung bất động sản bước vào chu kỳ tăng mạnh có thể khiến tốc độ luân chuyển vốn trong nền kinh tế chậm lại đáng kể. Dù vậy, SGI Capital cho rằng chính sự lệch pha của dòng tiền hiện nay lại đang mở ra cơ hội ở những doanh nghiệp có nền tảng cơ bản tích cực nhưng bị thị trường bỏ quên. Theo SGI Capital, những cơ hội đầu tư hấp dẫn với mức rủi ro thấp hơn thường chỉ xuất hiện khi các rủi ro lớn được phản ánh đầy đủ vào mặt bằng định giá chung của thị trường.

Mạnh Huyền