Đồng yên tiếp tục phá đáy 40 năm, Nhật Bản vẫn chưa chặn được đà giảm

Sau hơn 72 tỷ USD can thiệp và nhiều lần điều chỉnh chính sách tiền tệ, đồng yên vẫn xuyên thủng đáy cũ để rơi xuống mức thấp nhất trong 40 năm. Thị trường đang đặt cược nhiều hơn vào chênh lệch lãi suất với Mỹ thay vì các biện pháp hỗ trợ từ Tokyo.

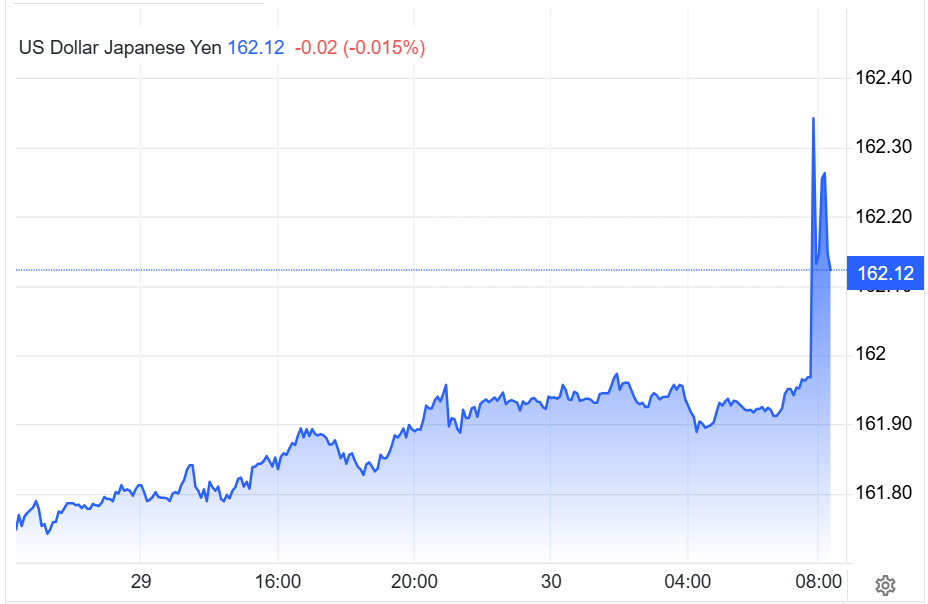

Đồng yên tiếp tục mất giá, chạm mức 161,96 JPY/USD trong phiên giao dịch ngày 29/6, thấp nhất kể từ năm 1986 và vượt qua đáy từng thiết lập vào tháng 7/2024. Mốc tỷ giá mới không chỉ đánh dấu một cột mốc lịch sử của thị trường ngoại hối, mà còn phản ánh áp lực ngày càng lớn đối với chính sách tiền tệ của Nhật Bản.

Khác với giai đoạn cuối thập niên 1980, khi đồng yên mạnh lên sau Hiệp định Plaza và nền kinh tế Nhật bước vào thời kỳ bong bóng tài sản, lần suy yếu này diễn ra trong bối cảnh quốc gia đang nỗ lực thoát khỏi nhiều thập kỷ tăng trưởng thấp. Đồng nội tệ yếu giúp các tập đoàn xuất khẩu cải thiện lợi nhuận và hỗ trợ thị trường chứng khoán liên tục lập đỉnh, nhưng cái giá phải trả là chi phí nhập khẩu ngày càng đắt đỏ.

Đối với một nền kinh tế phụ thuộc lớn vào nhập khẩu năng lượng, đồng yên mất giá đồng nghĩa áp lực lạm phát tiếp tục gia tăng. Giá dầu, khí tự nhiên, thực phẩm và nhiều nguyên liệu thanh toán bằng USD đều trở nên đắt hơn, làm suy giảm sức mua của hộ gia đình và gia tăng sức ép lên Chính phủ của Thủ tướng Sanae Takaichi.

Điều đáng chú ý là đà suy yếu của đồng yên vẫn tiếp diễn dù Ngân hàng Trung ương Nhật Bản (BOJ) đã chấm dứt chính sách lãi suất âm từ năm 2024 và mới đây nâng lãi suất cơ bản lên 1% - mức cao nhất kể từ năm 1995. Tuy nhiên, bước đi này vẫn chưa đủ thu hẹp khoảng cách lãi suất với Mỹ, khi Cục Dự trữ Liên bang (Fed) được thị trường kỳ vọng sẽ tiếp tục duy trì mặt bằng lãi suất cao trong thời gian tới.

Theo Andrew Hazlett, nhà giao dịch ngoại hối tại Monex, khả năng Nhật Bản tiếp tục can thiệp thị trường đang đến gần nếu đồng yên không sớm ổn định. Tuy nhiên, ông cho rằng can thiệp chỉ mang lại hiệu quả ngắn hạn nếu nguyên nhân cốt lõi là chênh lệch lãi suất chưa được giải quyết.

Thực tế cho thấy Tokyo đã nhiều lần sử dụng nguồn lực tài chính để bảo vệ đồng nội tệ. Chỉ trong giai đoạn từ cuối tháng 4 đến cuối tháng 5, Bộ Tài chính Nhật Bản đã chi kỷ lục 11.730 tỷ yên, tương đương khoảng 72,5 tỷ USD, để mua đồng yên sau khi tỷ giá lần đầu vượt mốc 160 JPY/USD. Theo giới phân tích, một phần nguồn lực này đến từ việc bán các tài sản nước ngoài, bao gồm trái phiếu kho bạc Mỹ.

Dẫu vậy, quy mô của thị trường ngoại hối toàn cầu với khoảng 9.500 tỷ USD giao dịch mỗi ngày khiến các biện pháp can thiệp trở nên ngày càng tốn kém và khó tạo ra tác động bền vững. Kinh nghiệm từ các đợt can thiệp năm 2022 và 2024 cho thấy đồng yên chỉ phục hồi trong thời gian ngắn trước khi quay lại xu hướng giảm.

Bộ trưởng Tài chính Nhật Bản Satsuki Katayama mới đây tiếp tục khẳng định Chính phủ sẵn sàng thực hiện các "hành động táo bạo" nhằm hạn chế các biến động đầu cơ trên thị trường ngoại hối. Sau cuộc gặp với Bộ trưởng Tài chính Mỹ Scott Bessent, Tokyo cũng cho biết hai bên đã đạt được sự đồng thuận lớn hơn trong cách tiếp cận đối với chính sách tiền tệ và tỷ giá.

Tuy nhiên, nhiều chuyên gia cho rằng áp lực lên đồng yên không chỉ xuất phát từ chu kỳ lãi suất. Các vấn đề mang tính cấu trúc như dân số già hóa, lực lượng lao động thu hẹp, tốc độ tăng trưởng tiềm năng thấp và gánh nặng nợ công thuộc nhóm cao nhất thế giới đang hạn chế dư địa để BOJ tiếp tục nâng lãi suất mạnh hơn.

Vì vậy, diễn biến của đồng yên trong những tháng tới nhiều khả năng vẫn sẽ phụ thuộc trước hết vào chính sách của Fed và mức độ thu hẹp chênh lệch lãi suất giữa Mỹ và Nhật Bản. Nếu khoảng cách này chưa được cải thiện, các đợt can thiệp có thể chỉ làm chậm đà giảm của đồng yên thay vì đảo ngược xu hướng. Ngược lại, khi lãi suất toàn cầu bước vào chu kỳ giảm đồng bộ hoặc BOJ có thêm dư địa bình thường hóa chính sách, áp lực đối với đồng nội tệ Nhật Bản mới có cơ hội hạ nhiệt một cách bền vững.

Vương Anh