Đồng yên rơi sát đáy 40 năm, nguy cơ Nhật Bản can thiệp tăng cao

Đồng yên Nhật đang tiến sát vùng đáy lịch sử bất chấp đợt can thiệp kỷ lục cách đây chưa đầy hai tháng. Thị trường cho rằng một động thái mới từ Tokyo có thể chỉ còn là vấn đề thời gian.

Đồng yên Nhật đang một lần nữa trở thành tâm điểm của thị trường tiền tệ toàn cầu. Khi tỷ giá USD/JPY tiến sát vùng thấp nhất trong gần 40 năm, giới đầu tư bắt đầu đặt cược vào khả năng Tokyo sẽ phải tung ra một đợt can thiệp mới để bảo vệ đồng nội tệ.

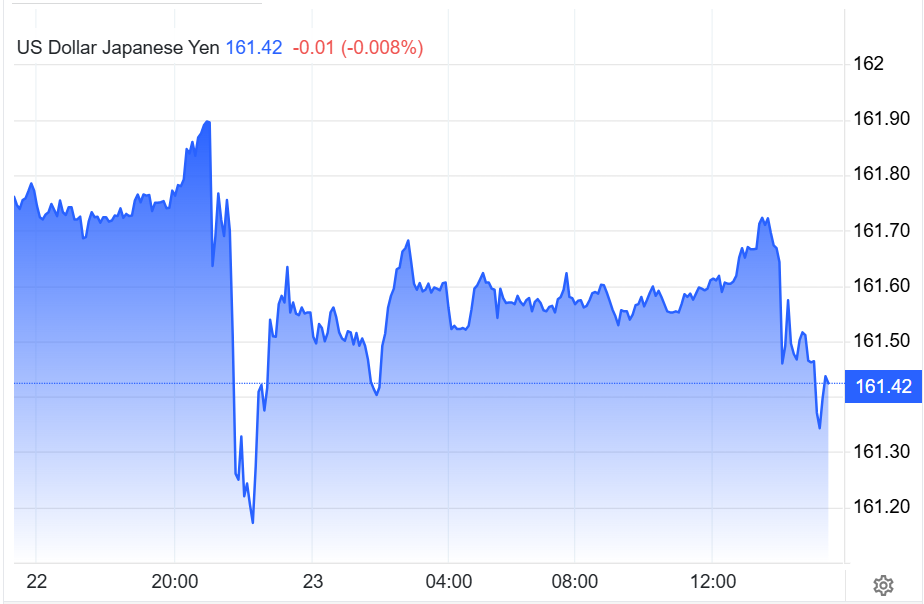

Ngày 23/6, đồng yên có thời điểm giảm xuống dưới 161,6 JPY/USD. Nếu xuyên thủng mốc 161,96 JPY/USD, đồng tiền này sẽ rơi xuống mức yếu nhất kể từ năm 1986. Dù sau đó phục hồi nhẹ lên quanh 161,57 JPY/USD, khoảng cách với ngưỡng tâm lý 160 JPY/USD - vùng từng buộc Chính phủ Nhật Bản phải can thiệp hồi cuối tháng 4 và đầu tháng 5 - vẫn rất xa.

Sức ép lên đồng yên đang gia tăng trong bối cảnh chênh lệch lãi suất giữa Mỹ và Nhật Bản tiếp tục ở mức lớn. Trong khi Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất trong vùng 3,5-3,75% và thậm chí xuất hiện kỳ vọng tăng lãi suất trở lại vào cuối năm, Ngân hàng Trung ương Nhật Bản (BOJ) vẫn theo đuổi lộ trình thắt chặt rất thận trọng.

Theo Reuters, Bộ trưởng Tài chính Nhật Bản Satsuki Katayama đã có cuộc họp trực tuyến với Bộ trưởng Tài chính Mỹ Scott Bessent trong bối cảnh những lo ngại về biến động tỷ giá ngày càng gia tăng. Truyền thông Nhật Bản cho biết các cuộc thảo luận có thể đã đề cập tới các biện pháp ứng phó với đà suy yếu kéo dài của đồng yên, bao gồm khả năng can thiệp thị trường ngoại hối.

Tuy nhiên, điều khiến giới đầu tư chú ý không nằm ở cuộc họp mà nằm ở cách Tokyo đang thay đổi chiến thuật. Nếu như trước đợt can thiệp hồi tháng 5, các quan chức Nhật Bản liên tục phát đi những cảnh báo cứng rắn, thì lần này thông điệp được đưa ra thận trọng hơn đáng kể.

Bộ trưởng Satsuki Katayama chỉ nhắc lại rằng Chính phủ Nhật Bản sẽ "phản ứng thích đáng với các biến động tiền tệ". Đây là cụm từ quen thuộc mà Tokyo thường sử dụng trong nhiều năm qua. Trong khi đó, ông Atsushi Mimura - quan chức phụ trách ngoại hối hàng đầu của Nhật Bản - gần như giữ im lặng kể từ sau lần can thiệp gần nhất.

Sự im lặng này lại đang được thị trường diễn giải theo hướng ngược lại. Theo các nguồn tin Chính phủ Nhật Bản được Reuters dẫn lại, những cảnh báo trước đây của ông Mimura vẫn còn nguyên hiệu lực. Điều đó đồng nghĩa khả năng can thiệp bất ngờ vẫn hiện hữu.

Ông Shota Ryu, chiến lược gia ngoại hối tại Mitsubishi UFJ Morgan Stanley Securities, cho rằng Tokyo có thể đang cố tình hạn chế phát tín hiệu để tránh lặp lại kịch bản hồi tháng 5. Khi đó, các cảnh báo quá rõ ràng đã tạo điều kiện cho giới đầu cơ giảm vị thế bán khống đồng yên trước khi Chính phủ hành động, khiến hiệu quả can thiệp bị suy giảm.

Những dữ liệu mới nhất cho thấy áp lực đầu cơ vẫn rất lớn. Theo số liệu của Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC), vị thế bán khống ròng đối với đồng yên đã tăng lên 150.132 hợp đồng, mức cao nhất kể từ tháng 7/2024. Điều này phản ánh niềm tin ngày càng mạnh của thị trường vào kịch bản đồng yên tiếp tục suy yếu.

Ông Yuji Saito, cố vấn điều hành tại SBI FX Trade, nhận định giá dầu tăng trở lại cùng kỳ vọng Fed duy trì lãi suất cao lâu hơn đã khiến các nhà đầu tư chưa muốn từ bỏ các vị thế mua USD. Tuy nhiên, chính điều này cũng có thể khiến tác động của một đợt can thiệp mới trở nên mạnh hơn nếu Tokyo bất ngờ hành động khi các vị thế đầu cơ đang ở mức quá lớn.

Áp lực đối với Nhật Bản không chỉ nằm ở tỷ giá. Đồng yên yếu kéo dài đang làm tăng chi phí nhập khẩu năng lượng, đẩy giá hàng hóa lên cao và tạo thêm sức ép lạm phát đối với nền kinh tế vốn phụ thuộc nhiều vào nguyên liệu nhập khẩu.

Phó Thống đốc BOJ Yozo Himino mới đây cảnh báo lạm phát có thể vượt mục tiêu 2% của ngân hàng trung ương. Theo ông, việc chậm trễ trong quá trình nâng lãi suất có thể khiến BOJ phải trả giá đắt hơn trong tương lai nếu áp lực giá cả tiếp tục gia tăng.

Tháng trước, Nhật Bản đã chi kỷ lục 11,7 nghìn tỷ yên (tương đương 72,4 tỷ USD) để hỗ trợ đồng nội tệ. Nhưng chỉ sau hơn một tháng, phần lớn thành quả đã bị xóa nhòa khi đồng yên quay trở lại vùng đáy.

Điều đó cho thấy bài toán mà Tokyo đang đối mặt không chỉ là một đợt biến động ngắn hạn. Khi chênh lệch lãi suất Mỹ - Nhật vẫn ở mức lớn và dòng vốn toàn cầu tiếp tục ưu tiên đồng USD, bất kỳ đợt can thiệp nào cũng có nguy cơ chỉ mang lại tác dụng tạm thời. Và nếu đồng yên tiếp tục trượt sâu dưới vùng 162 JPY/USD, khả năng Nhật Bản phải một lần nữa bước vào cuộc chiến bảo vệ đồng nội tệ có thể chỉ còn là vấn đề thời gian.

Vương Anh