Cổ phiếu giảm trước, dầu đứng sau: Một điểm lệch đáng chú ý của thị trường

Một “tối hậu thư” 48 giờ đủ khiến cổ phiếu châu Á lao dốc, trong khi giá dầu vẫn bình tĩnh. Thị trường phản ứng nhanh hơn sự kiện, trả trước cho kịch bản xấu nhất.

Thị trường chứng khoán châu Á – Thái Bình Dương giảm mạnh ngay đầu tuần, sau khi Donald Trump đưa ra “tối hậu thư” yêu cầu Iran mở lại Eo biển Hormuz trong 48 giờ. Khi rủi ro gắn với một điểm nghẽn năng lượng toàn cầu, thị trường gần như không có lựa chọn nào khác ngoài việc phản ứng sớm.

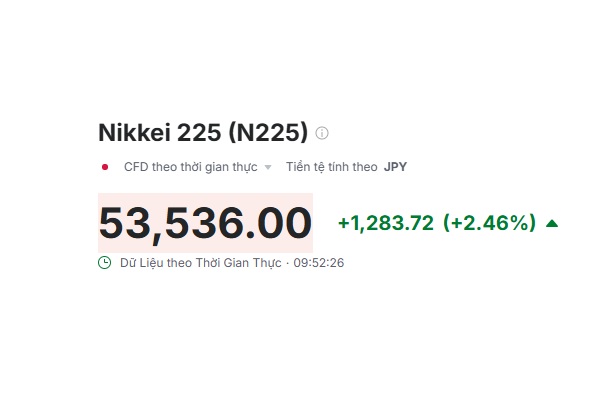

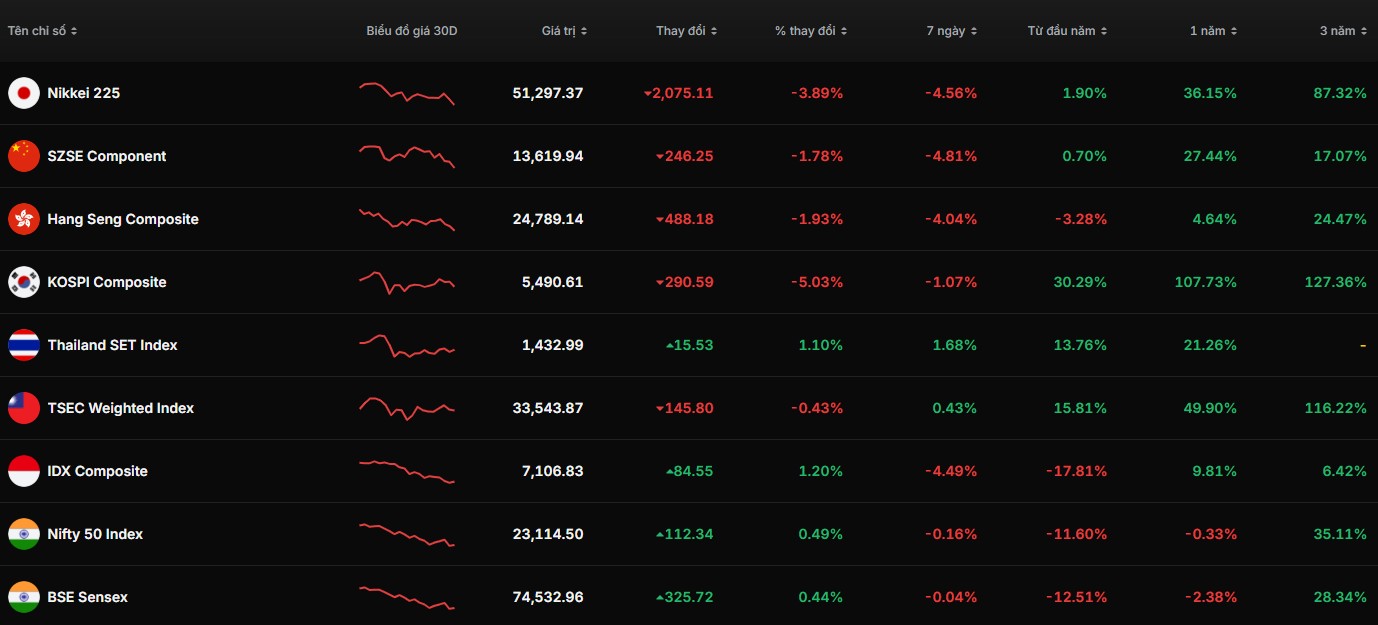

Độ mạnh của phản ứng cho thấy mức độ nhạy cảm của dòng tiền. Nikkei 225 giảm khoảng 4%, Kospi mất 5%, trong khi S&P/ASX 200 lùi hơn 1,8%. Đây không còn là điều chỉnh cục bộ, mà là một nhịp “de-risking” đồng loạt ở các thị trường có độ mở cao với thương mại và năng lượng.

Áp lực bán không xuất phát từ dữ kiện cụ thể, mà từ cách rủi ro được mở rộng. Chủ tịch Quốc hội Iran Mohammad Bagher Ghalibaf cảnh báo sẽ nhắm vào hạ tầng năng lượng toàn khu vực và thậm chí các thực thể tài chính liên quan đến Mỹ. Khi phạm vi rủi ro vượt khỏi năng lượng, bài toán không còn là giá dầu, mà là ổn định hệ thống.

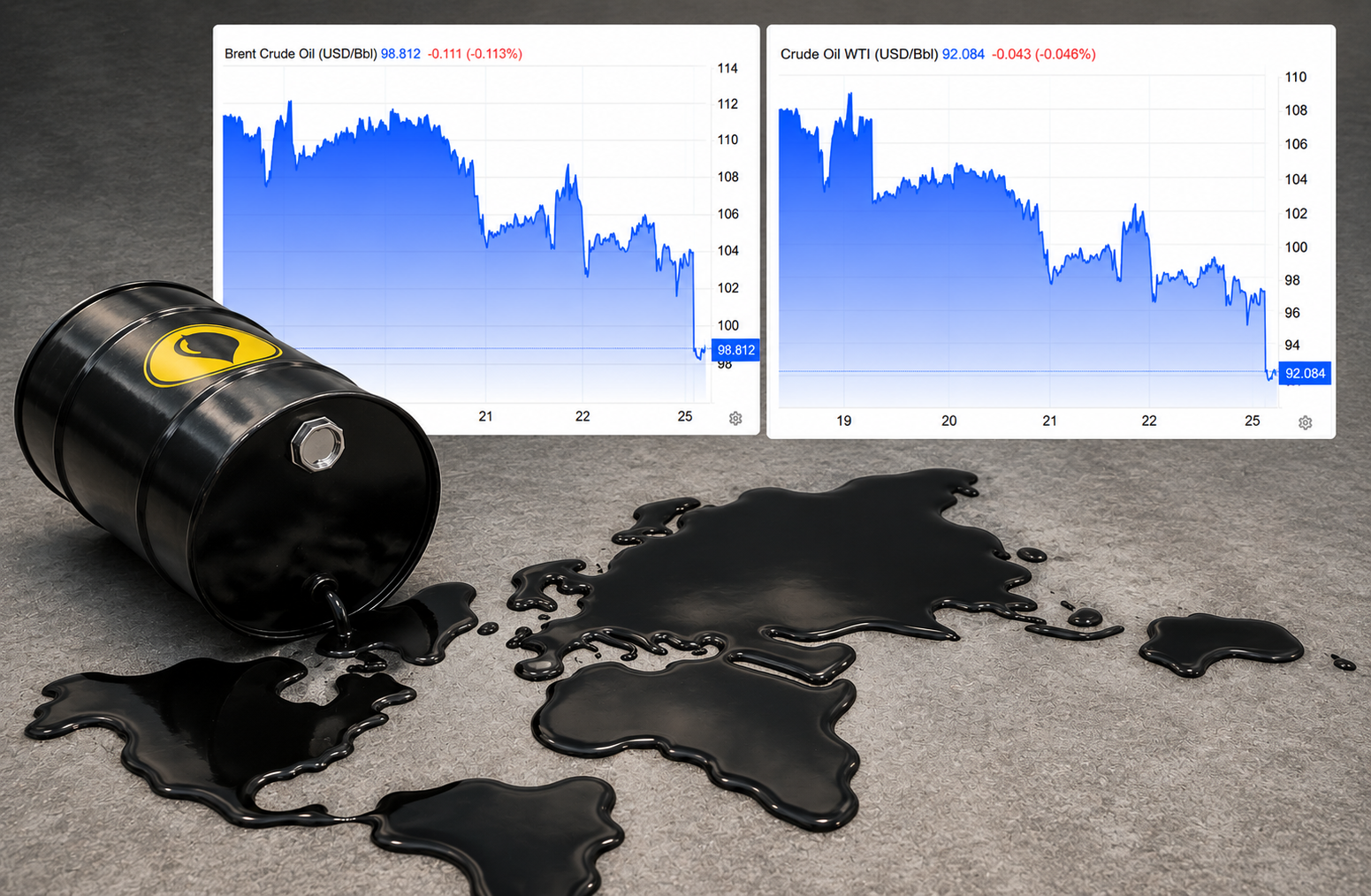

Tuy nhiên, chính thị trường dầu lại chưa phản ứng tương xứng. Brent chỉ giảm 0,25% xuống 111,97 USD/thùng, còn WTI giảm 0,6% xuống 97,64 USD/thùng. Sự “bình tĩnh” này hàm ý thị trường vẫn nghiêng về kịch bản răn đe hơn là gián đoạn thực tế, ít nhất ở thời điểm hiện tại.

Sự lệch pha giữa chứng khoán và dầu là điểm tạo lực cho biến động. Khi cổ phiếu giảm 2–4% trong khi giá dầu gần như đi ngang, có thể thấy dòng tiền đang định giá theo rủi ro biên, thay vì kịch bản cơ sở. Nói cách khác, thị trường đang trả trước cho một sự kiện chưa chắc xảy ra.

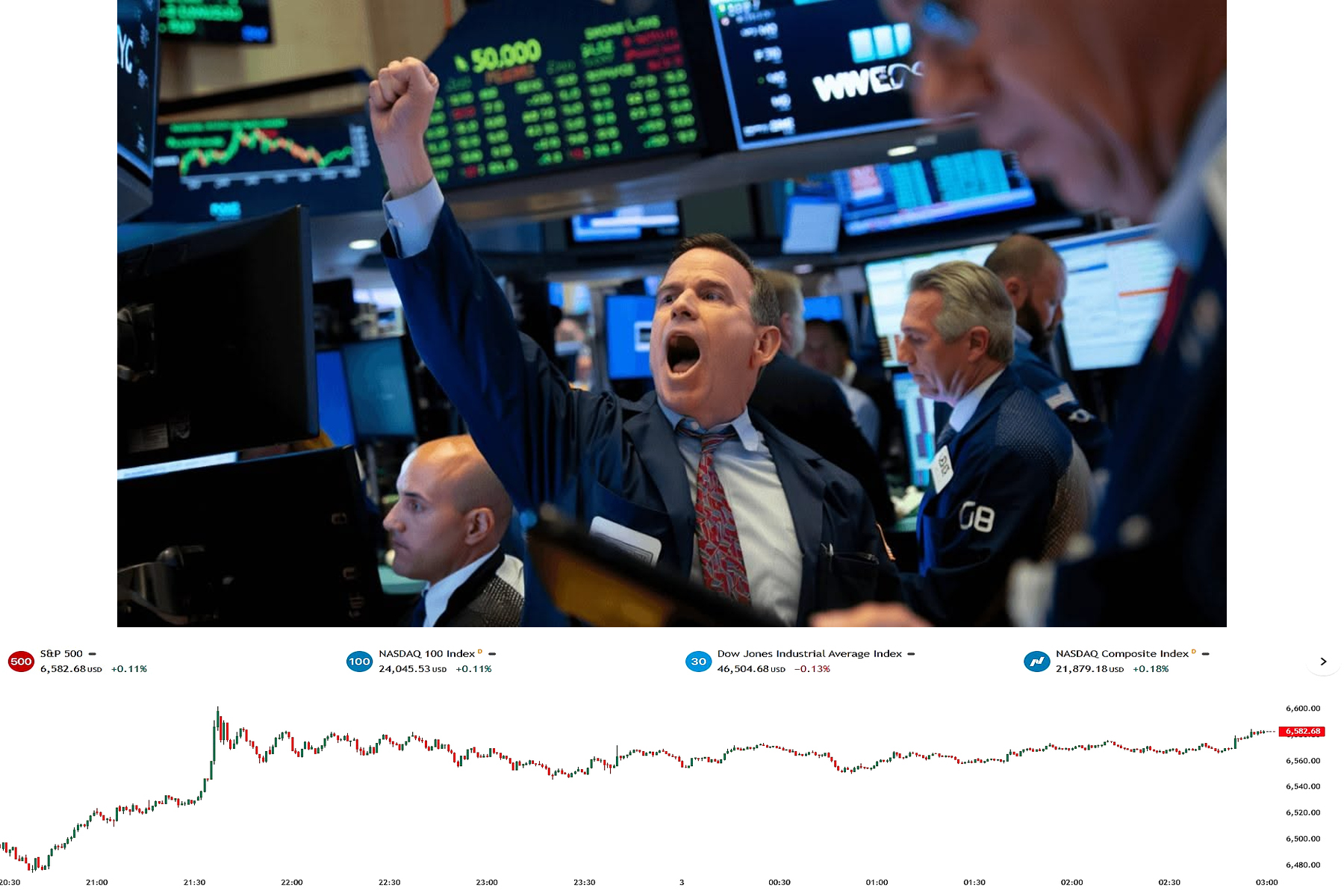

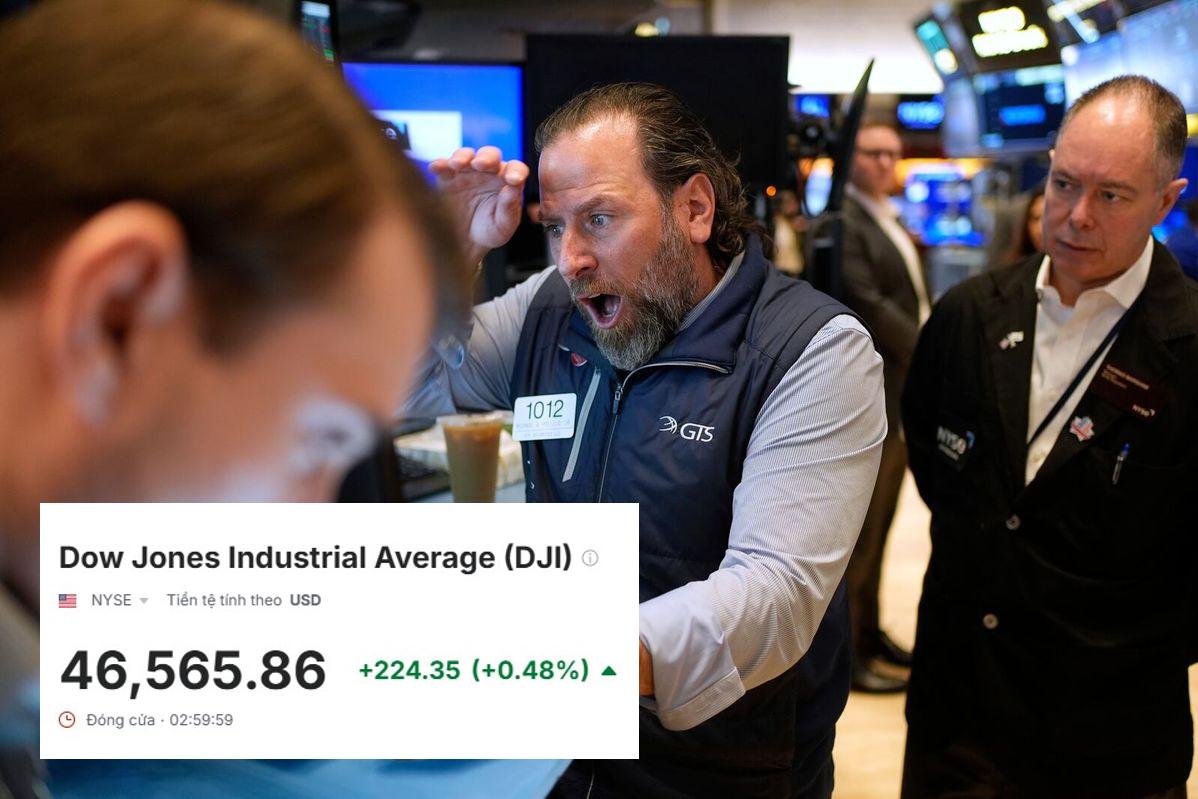

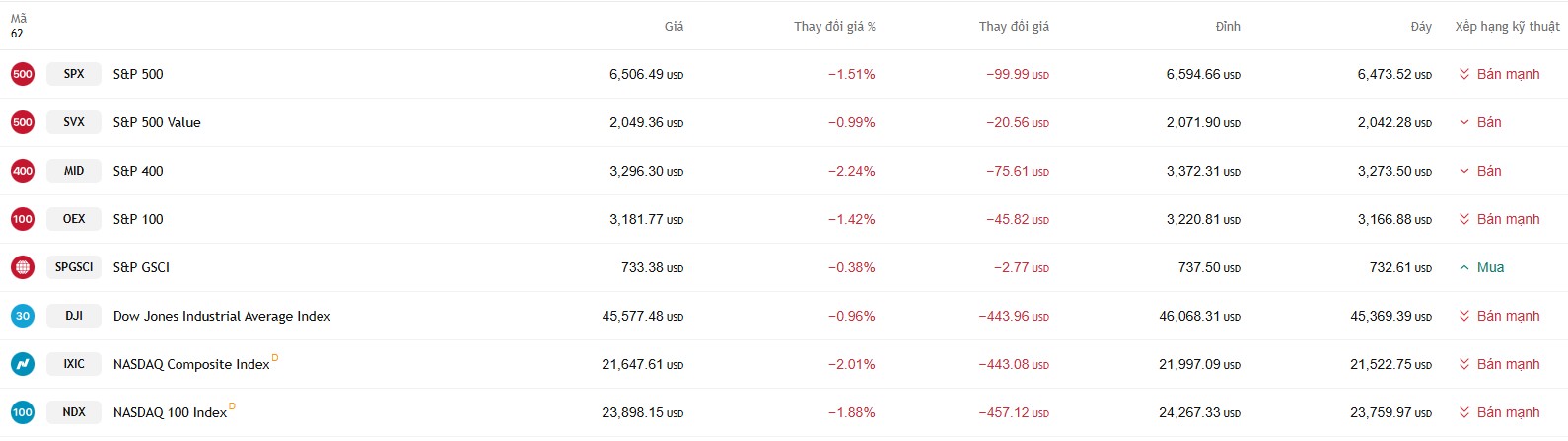

Ở phía Mỹ, phản ứng chậm hơn nhưng nền tảng đã suy yếu. Hợp đồng tương lai S&P 500 chỉ giảm 0,1%, Nasdaq Composite giảm 0,2%, nhưng tuần trước S&P 500 đã mất hơn 1,5% và rơi xuống dưới đường trung bình 200 ngày. Dow Jones Industrial Average cũng kéo dài chuỗi giảm lên 4 tuần, cho thấy dư địa chịu cú sốc không còn nhiều.

Điểm đáng chú ý là trình tự phản ứng của thị trường đang đảo chiều. Thông thường, dầu đi trước – chứng khoán theo sau; nhưng lần này, tài sản rủi ro giảm trước, còn hàng hóa chờ xác nhận. Điều này khiến biến động trở nên khó đoán hơn, vì thị trường thiếu một “neo” định giá rõ ràng.

Rủi ro vì vậy không chỉ nằm ở khả năng xung đột, mà ở việc thị trường có thể tiếp tục điều chỉnh nếu thông tin mới xác nhận phần nào kịch bản tiêu cực. Ngược lại, nếu căng thẳng dừng ở mức tuyên bố, chính phần định giá rủi ro hiện tại sẽ tạo dư địa cho một nhịp hồi kỹ thuật.

Trong trạng thái này, dòng tiền không tìm kiếm cơ hội mà ưu tiên bảo toàn vị thế. Và khi hành vi phòng thủ chiếm ưu thế, biến động thường không kết thúc nhanh ngay cả khi sự kiện gốc chưa thực sự xảy ra.

Vương Anh