Cổ phiếu đáng chú ý ngày 9/6: VRE, ACB, POW được khuyến nghị mua, HPA ở thế chờ

Các công ty chứng khoán vừa công bố loạt khuyến nghị mới trước phiên giao dịch 09/06. Trong khi VRE, ACB và POW được đánh giá còn dư địa tăng giá, HPA được khuyến nghị theo dõi do triển vọng lợi nhuận dự báo suy giảm trong năm nay.

VRE được nâng định giá, kỳ vọng tăng trưởng nhờ tiêu dùng phục hồi

Theo Công ty CP Chứng khoán MB (MBS), Công ty CP Vincom Retail (mã chứng khoán: VRE) ghi nhận doanh thu quý I/2026 đạt 2.294 tỷ đồng, tăng 7,6% so với cùng kỳ. Lợi nhuận ròng đạt 1.606 tỷ đồng, tăng 36,4%, nhờ lượng khách đến các trung tâm thương mại phục hồi và tỷ lệ lấp đầy tiếp tục được cải thiện.

MBS dự báo lợi nhuận của VRE trong năm 2026 đạt khoảng 5.454 tỷ đồng, giảm 15,4% so với năm trước. Tuy nhiên, nếu loại bỏ khoản thu nhập bất thường từ thương vụ chuyển nhượng Vincom Center Nguyễn Chí Thanh ghi nhận trong năm 2025, lợi nhuận năm nay của doanh nghiệp vẫn tăng gần 20%.

Trên cơ sở đó, MBS duy trì khuyến nghị khả quan đối với VRE và nâng giá mục tiêu lên 38.900 đồng/cổ phiếu. Công ty chứng khoán cho rằng triển vọng từ các dự án mới cùng sự phục hồi của sức mua tiêu dùng sẽ tiếp tục hỗ trợ kết quả kinh doanh trong các năm tới.

ACB, POW được đánh giá tích cực, HPA đối mặt áp lực lợi nhuận

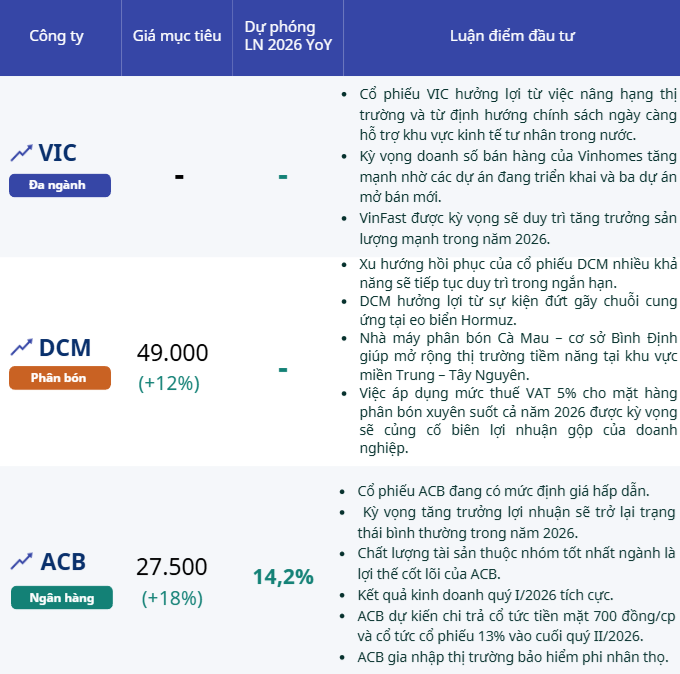

Theo Công ty CP Chứng khoán Agribank (Agriseco), Ngân hàng TMCP Á Châu (mã chứng khoán: ACB) đang cho tín hiệu bứt phá sau thời gian dài tích lũy. Cổ phiếu đã vượt lên trên các đường trung bình động quan trọng như MA20, MA50 và MA200, đồng thời ghi nhận thanh khoản cải thiện đáng kể.

Agriseco khuyến nghị mua ACB với giá mục tiêu 28.500 đồng/cổ phiếu, đồng thời lưu ý nhà đầu tư cắt lỗ nếu mức giảm vượt quá 5%. Theo đơn vị phân tích, dòng tiền đang có dấu hiệu quay trở lại nhóm ngân hàng và có thể hỗ trợ đà tăng của cổ phiếu trong ngắn hạn.

Đối với Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (mã chứng khoán: POW), Agriseco cho rằng cổ phiếu đang trải qua nhịp điều chỉnh kỹ thuật sau giai đoạn hồi phục từ vùng đáy tháng 4/2026. Hiện POW đang kiểm định vùng hỗ trợ quanh 13.000 - 13.400 đồng/cổ phiếu.

Công ty chứng khoán đánh giá áp lực bán chưa quá mạnh khi thanh khoản giảm trong các phiên điều chỉnh gần đây. Nếu sớm lấy lại vùng 13.800 đồng/cổ phiếu, POW có thể hướng tới vùng mục tiêu 14.500 - 15.000 đồng/cổ phiếu. Agriseco khuyến nghị mua tích lũy với giá mục tiêu 15.000 đồng/cổ phiếu.

Ở chiều ngược lại, Công ty CP Chứng khoán BIDV (BSC) chỉ đưa ra khuyến nghị theo dõi đối với Công ty CP Phát triển Nông nghiệp Hòa Phát (mã chứng khoán: HPA), với giá trị hợp lý năm 2026 là 35.500 đồng/cổ phiếu.

BSC dự báo doanh thu năm 2026 của HPA đạt khoảng 8.122 tỷ đồng, gần như đi ngang so với năm trước. Trong khi đó, lợi nhuận sau thuế thuộc cổ đông công ty mẹ được ước tính giảm 27%, còn 1.159 tỷ đồng.

Nguyên nhân chủ yếu đến từ việc sản lượng tiêu thụ heo thương phẩm và heo giống suy giảm do một số trang trại thực hiện cải tạo và tái đàn. Bên cạnh đó, giá nguyên liệu thức ăn chăn nuôi được dự báo tăng khoảng 10%, tạo áp lực lên biên lợi nhuận của doanh nghiệp trong năm nay.

Bắc Nam