Cao su neo đỉnh, “vua tiền mặt” DPR sẵn sàng tăng tốc trong năm 2026?

Giá cao su thế giới duy trì quanh vùng đỉnh nhiều năm, trong khi Công ty CP Cao su Đồng Phú (mã chứng khoán: DPR) sở hữu hơn 2.000 tỷ đồng tiền mặt và không có nợ vay. Nhiều động lực đang mở ra cơ hội tăng trưởng mới cho doanh nghiệp trong giai đoạn tới.

Kết quả kinh doanh quý I/2026 cho thấy tín hiệu khởi đầu tích cực của DPR khi doanh thu thuần đạt 379 tỷ đồng, tăng 86,7% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 105 tỷ đồng, tăng 61,5%, phản ánh sự cải thiện rõ rệt ở các hoạt động kinh doanh cốt lõi.

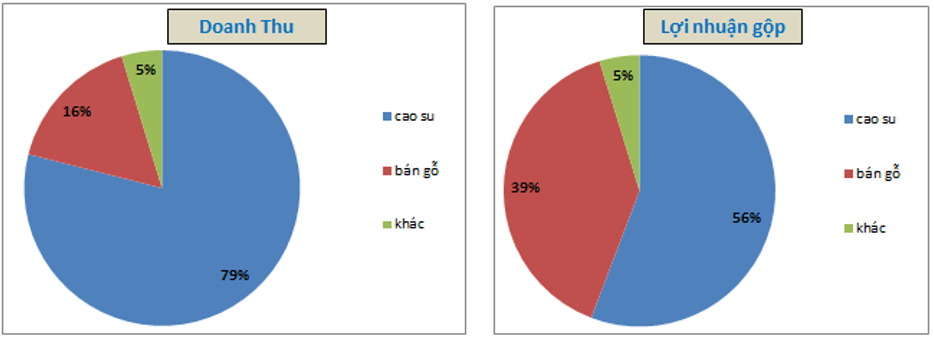

Động lực tăng trưởng lớn nhất đến từ mảng mủ cao su. Doanh thu từ hoạt động này đạt khoảng 300 tỷ đồng, tăng hơn 133% so với cùng kỳ và chiếm gần 80% tổng doanh thu. Điều này cho thấy lĩnh vực kinh doanh truyền thống đang lấy lại vai trò dẫn dắt sau nhiều năm chịu tác động bởi mặt bằng giá cao su thấp.

Tuy nhiên, kết quả quý I vẫn chưa phản ánh đầy đủ mức tăng của giá cao su trên thị trường quốc tế. Đặc thù ngành cao su khiến giá bán thực tế thường có độ trễ từ một đến hai quý so với diễn biến giá giao dịch thế giới. Vì vậy, dù giá cao su đã tăng mạnh trong nhiều tháng qua, biên lợi nhuận của DPR mới chỉ cải thiện một phần.

Giá cao su neo đỉnh, dư địa tăng trưởng còn ở phía trước

Từ cuối năm 2025 đến nay, giá cao su tự nhiên liên tục duy trì ở vùng cao và có thời điểm vượt 400 yên/kg. Đây là mức giá được xem là cao nhất trong nhiều năm trở lại đây.

Nguồn cung toàn cầu đang chịu áp lực do giai đoạn 2018–2023 chứng kiến diện tích trồng mới suy giảm đáng kể. Giá cao su thấp kéo dài khiến nhiều doanh nghiệp và hộ trồng cao su hạn chế mở rộng diện tích. Trong khi đó, cây cao su cần từ 5-7 năm để đưa vào khai thác nên nguồn cung khó có thể gia tăng nhanh trong ngắn hạn.

Ở chiều cầu, Trung Quốc tiếp tục là thị trường tiêu thụ cao su lớn nhất thế giới. Nhu cầu từ ngành sản xuất lốp xe, ô tô và công nghiệp tại quốc gia này vẫn đóng vai trò quan trọng đối với xu hướng giá cao su toàn cầu.

Với DPR, độ trễ trong giá bán có thể trở thành yếu tố tích cực trong các quý tới. Quý II và quý III/2026 được kỳ vọng là giai đoạn doanh nghiệp bắt đầu ghi nhận các hợp đồng với mặt bằng giá cao hơn, qua đó cải thiện cả doanh thu lẫn biên lợi nhuận.

Nếu giá cao su tiếp tục duy trì quanh vùng hiện tại, kết quả kinh doanh của DPR có thể tăng trưởng mạnh hơn đáng kể so với những gì đã thể hiện trong quý đầu năm.

“Vua tiền mặt” với bảng cân đối gần như không có điểm yếu

Một trong những lợi thế nổi bật nhất của DPR là nền tảng tài chính lành mạnh. Tính đến cuối quý I/2026, doanh nghiệp không ghi nhận dư nợ vay tài chính, đồng thời sở hữu hơn 2.000 tỷ đồng tiền mặt và tiền gửi ngân hàng.

Trong bối cảnh mặt bằng lãi suất không còn ở mức thấp như giai đoạn trước, lượng tiền gửi lớn giúp DPR duy trì nguồn thu tài chính ổn định. Đồng thời, việc không sử dụng đòn bẩy tài chính giúp doanh nghiệp tránh được áp lực chi phí lãi vay và có khả năng chống chịu tốt hơn khi thị trường hàng hóa biến động.

Đối với một doanh nghiệp hoạt động trong ngành mang tính chu kỳ như cao su, bảng cân đối sạch nợ được xem là lợi thế đáng kể. Khi giá hàng hóa giảm, doanh nghiệp vẫn có đủ nguồn lực để duy trì hoạt động. Ngược lại, khi chu kỳ giá bước vào giai đoạn thuận lợi, phần lợi nhuận gia tăng ít bị bào mòn bởi các khoản chi phí tài chính.

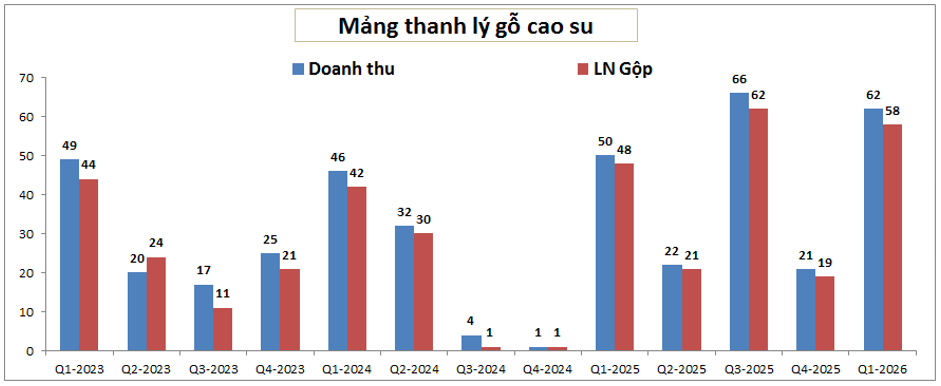

Bên cạnh mảng cao su, hoạt động thanh lý gỗ tiếp tục đóng góp tích cực cho lợi nhuận. Trong quý I/2026, mảng này mang về khoảng 58 tỷ đồng lợi nhuận gộp, tăng 20,8% so với cùng kỳ và chiếm gần 39% tổng lợi nhuận gộp của doanh nghiệp.

Nhờ chiến lược tái cơ cấu vườn cây và chuyển đổi một phần diện tích, DPR được kỳ vọng duy trì sản lượng thanh lý gỗ ở mức cao trong giai đoạn 2026–2027. Đây tiếp tục là nguồn thu có biên lợi nhuận hấp dẫn, hỗ trợ đáng kể cho kết quả kinh doanh.

Quỹ đất khu công nghiệp hơn 1.000 ha là ẩn số định giá

Nếu giá cao su và thanh lý gỗ là câu chuyện lợi nhuận trong ngắn hạn, thì quỹ đất khu công nghiệp lại được xem là động lực tăng trưởng dài hạn của DPR.

Doanh nghiệp hiện tham gia các dự án lớn tại Bình Phước, bao gồm KCN Bắc Đồng Phú giai đoạn 2 với quy mô 317 ha, trong đó DPR sở hữu 51% vốn, cùng KCN Nam Đồng Phú giai đoạn 2 đang tiếp tục hoàn thiện các thủ tục pháp lý.

Tổng diện tích quy hoạch liên quan đến mảng khu công nghiệp của DPR hiện vào khoảng 1.055 ha. Trong bối cảnh Bình Phước đang nổi lên như điểm đến mới của dòng vốn sản xuất và công nghiệp tại khu vực phía Nam, quỹ đất này được đánh giá là tài sản có giá trị đáng kể.

Dù vậy, mảng khu công nghiệp nhiều khả năng chưa tạo ra đóng góp lớn cho kết quả kinh doanh năm 2026 do còn phụ thuộc vào tiến độ pháp lý, đầu tư hạ tầng và thu hút khách thuê. Đây được xem là câu chuyện trung và dài hạn hơn là động lực lợi nhuận trước mắt.

Trên thị trường chứng khoán, cổ phiếu DPR hiện giao dịch quanh vùng 41.x nghìn đồng/cổ phiếu, tương ứng mức P/E khoảng 11 lần. Nếu lợi nhuận năm 2026 tăng trưởng theo kỳ vọng, P/E dự phóng có thể giảm về khoảng 9-10 lần.

Điều đó cho thấy thị trường đã phản ánh một phần triển vọng tích cực của doanh nghiệp. Tuy nhiên, trong trường hợp giá cao su tiếp tục duy trì ở vùng cao và DPR ghi nhận sự cải thiện mạnh về biên lợi nhuận trong các quý tới, dư địa tăng trưởng của kết quả kinh doanh cũng như định giá cổ phiếu vẫn là yếu tố đáng để theo dõi.

Nhóm LTBNM