ACB tiết lộ 3 giải pháp ứng phó áp lực thanh khoản, bảo vệ NIM khi lãi suất tăng

Dòng tiền không còn dồi dào như giai đoạn trước. Khi áp lực thanh khoản gia tăng và chi phí huy động nhích lên, ACB lựa chọn củng cố nguồn vốn, đẩy mạnh CASA và kiểm soát tăng trưởng tín dụng theo hướng chọn lọc để giữ vững NIM.

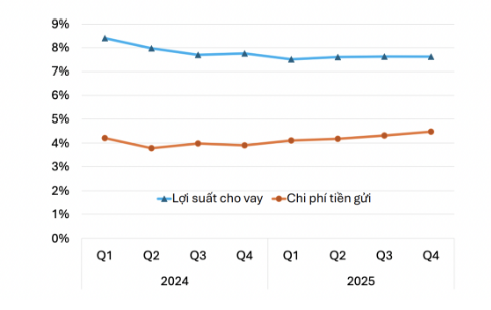

Áp lực thanh khoản đang quay trở lại hệ thống ngân hàng theo cách quen thuộc nhưng khó chịu hơn. Tín dụng tăng nhanh trong khi huy động chưa theo kịp khiến cuộc đua giữ chân dòng tiền trở nên quyết liệt. Khi chi phí vốn tăng lên, biên lãi ròng (NIM) - chỉ tiêu phản ánh khả năng sinh lời cốt lõi của ngân hàng - đứng trước nguy cơ bị bào mòn.

Trong bối cảnh đó, những ngân hàng sở hữu nền tảng huy động ổn định và năng lực quản trị thanh khoản tốt sẽ có lợi thế đáng kể. ACB là một trong số ít nhà băng lựa chọn cách tiếp cận thận trọng: không tham gia cuộc đua lãi suất bằng mọi giá, thay vào đó tập trung vào cấu trúc nguồn vốn và chất lượng tài sản.

Ba giải pháp mà ngân hàng này đưa ra phản ánh khá rõ xu hướng quản trị của ngành ngân hàng hiện nay.

Thứ nhất là xây dựng nhiều lớp đệm thanh khoản. Khi thị trường xuất hiện các cú sốc về lãi suất hoặc dòng tiền, khả năng chuyển đổi nhanh tài sản thành tiền mặt trở thành yếu tố quyết định. Việc đa dạng hóa nguồn vốn, bao gồm phát hành giấy tờ có giá và tìm kiếm nguồn vốn quốc tế, giúp giảm áp lực phụ thuộc vào tiền gửi khách hàng - vốn đang trở thành nguồn lực ngày càng đắt đỏ.

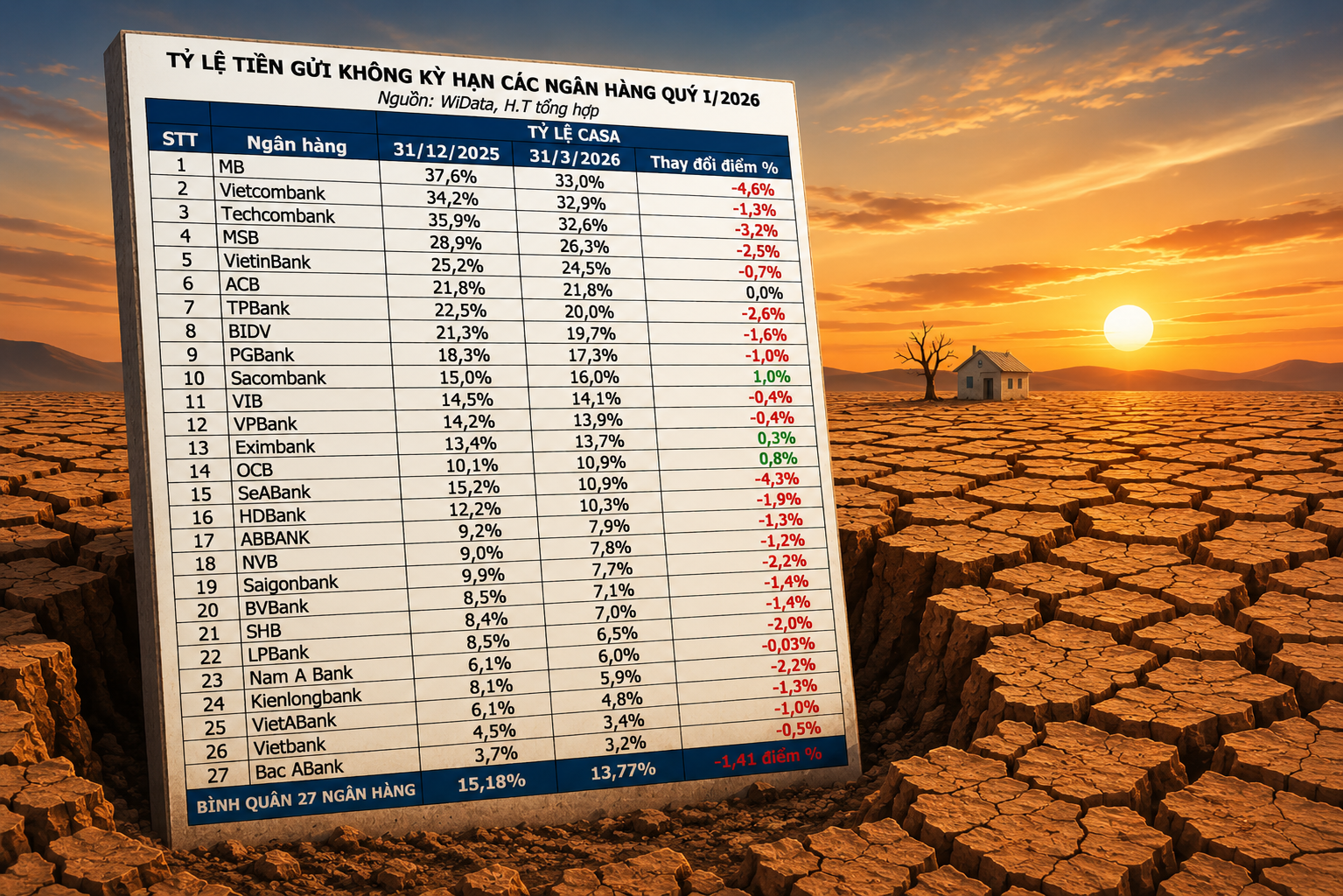

Thứ hai là kiểm soát chi phí vốn. Đây được xem là "mặt trận" quan trọng nhất trong giai đoạn lãi suất đi lên. Thay vì tăng mạnh lãi suất huy động để giành thị phần, ACB tiếp tục đặt cược vào CASA và hệ sinh thái ngân hàng số. Nếu duy trì được tỷ trọng tiền gửi không kỳ hạn ở mức cao, ngân hàng có thể hạn chế đáng kể áp lực tăng chi phí đầu vào và bảo vệ NIM tốt hơn so với mặt bằng chung.

Thứ ba là tăng trưởng tín dụng có chọn lọc. Khi thanh khoản không còn dồi dào như giai đoạn trước, bài toán không còn là cho vay được bao nhiêu mà là cho vay vào đâu. Ưu tiên các khách hàng có dòng tiền ổn định, nền tảng tài chính lành mạnh và khả năng sử dụng nhiều dịch vụ ngân hàng cùng lúc giúp cải thiện hiệu quả sử dụng vốn, đồng thời giảm rủi ro nợ xấu trong tương lai.

Thực tế cho thấy, giai đoạn lãi suất tăng thường tạo ra sự phân hóa mạnh trong ngành ngân hàng. Những tổ chức có nguồn vốn giá rẻ lớn, quản trị thanh khoản chặt chẽ và kiểm soát tốt chất lượng tín dụng thường duy trì được khả năng sinh lời. Ngược lại, các ngân hàng phụ thuộc quá nhiều vào huy động kỳ hạn dài hoặc tăng trưởng tín dụng bằng mọi giá có thể đối mặt với áp lực suy giảm NIM và gia tăng rủi ro tài sản.

Nếu mặt bằng lãi suất tiếp tục nhích lên trong nửa cuối năm, áp lực lên thanh khoản toàn hệ thống có thể còn kéo dài. Khi đó, cuộc cạnh tranh giữa các ngân hàng sẽ không chỉ nằm ở tốc độ tăng trưởng tín dụng mà còn ở khả năng giữ được chi phí vốn thấp hơn đối thủ. Đây có thể là yếu tố quyết định lợi nhuận của ngành ngân hàng trong chu kỳ mới.

Mạnh Huyền