Vingroup và Masan mang về 1,1 tỷ USD, góp phần hạ nhiệt áp lực tỷ giá

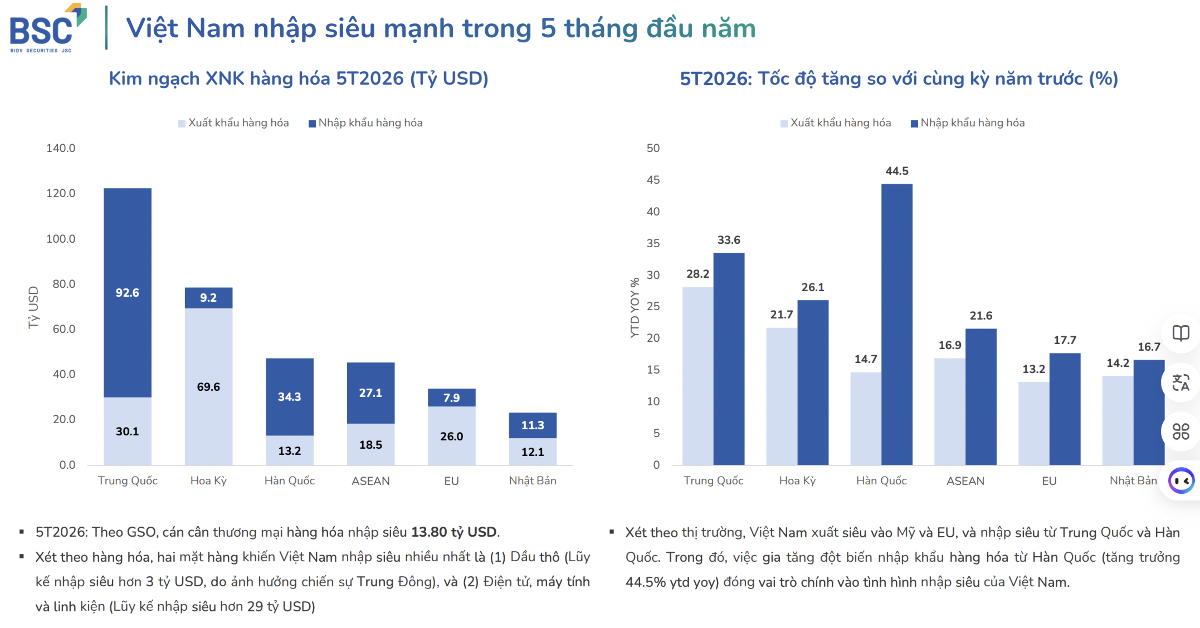

Áp lực tỷ giá chưa biến mất khi Việt Nam ghi nhận nhập siêu 13,8 tỷ USD sau 5 tháng đầu năm. Tuy nhiên, dòng vốn 1,1 tỷ USD từ các thương vụ quốc tế của Vingroup và Masan đang giúp cân bằng phần nào cán cân cung - cầu ngoại tệ.

Tỷ giá USD/VND vẫn đang chịu nhiều sức ép trong năm 2026. Nhập siêu gia tăng, nhu cầu ngoại tệ cho nhập khẩu phục hồi và chu kỳ chuyển lợi nhuận của khối doanh nghiệp FDI đều là những yếu tố có thể đẩy cầu USD đi lên. Tuy nhiên, theo đánh giá của Techcombank, áp lực này đang được bù đắp một phần bởi một nguồn cung ngoại tệ đáng chú ý đến từ chính khu vực doanh nghiệp trong nước.

Báo cáo vĩ mô tháng 6 của Techcombank cho biết tỷ giá USD/VND liên ngân hàng bình quân trong tháng 5 đạt 26.340 đồng/USD, gần như đi ngang so với tháng trước và chỉ tăng khoảng 0,2% so với cuối năm 2025. Diễn biến này xảy ra trong bối cảnh nhiều yếu tố bất lợi cùng xuất hiện, cho thấy thị trường ngoại hối vẫn đang duy trì trạng thái cân bằng tương đối.

Theo Techcombank, về mặt lý thuyết, tỷ giá đáng lẽ phải chịu áp lực lớn hơn khi nhập siêu tăng trở lại. Trong 5 tháng đầu năm 2026, Việt Nam ghi nhận mức nhập siêu khoảng 13,8 tỷ USD, kéo theo nhu cầu thanh toán ngoại tệ của khu vực doanh nghiệp gia tăng. Cùng lúc, quý II cũng là giai đoạn nhiều doanh nghiệp FDI thực hiện chuyển lợi nhuận về công ty mẹ, tạo thêm áp lực lên nguồn cung USD trong nước.

Tuy nhiên, một số dòng vốn mới đã xuất hiện và góp phần làm dịu áp lực này. Dòng vốn FDI giải ngân tiếp tục tăng trong tháng 5, trong khi chênh lệch lãi suất giữa VND và USD vẫn đủ lớn để hạn chế động cơ nắm giữ ngoại tệ. Điều này giúp thị trường chưa xuất hiện các đợt biến động mạnh như những giai đoạn căng thẳng trước đây.

Đáng chú ý hơn, Techcombank cho rằng hoạt động huy động vốn quốc tế của các doanh nghiệp tư nhân lớn đang trở thành nguồn bổ sung ngoại tệ mới cho nền kinh tế. Chỉ trong vài tháng, hai thương vụ của Vingroup và Masan đã mang về tổng cộng khoảng 1,1 tỷ USD, tương đương gần 28.600 tỷ đồng theo tỷ giá hiện hành.

Trong đó, Tập đoàn Vingroup huy động thành công 350 triệu USD thông qua lô trái phiếu quốc tế niêm yết tại Sở Giao dịch Chứng khoán Vienna (Áo). Lô trái phiếu có kỳ hạn 5 năm, đáo hạn năm 2031 và được gắn với quyền chọn nhận cổ phiếu Vinpearl. Đây là một trong những giao dịch huy động vốn quốc tế đáng chú ý nhất của doanh nghiệp Việt Nam từ đầu năm đến nay.

Ở chiều khác, Tập đoàn Masan vừa hoàn tất khoản vay hợp vốn quốc tế tín chấp trị giá 750 triệu USD. Theo doanh nghiệp, đây là khoản vay quốc tế có quy mô lớn nhất và chi phí vốn cạnh tranh nhất cùng kỳ hạn đối với một doanh nghiệp tư nhân Việt Nam. Khoản vốn này không chỉ phục vụ nhu cầu tài chính của doanh nghiệp mà còn góp phần bổ sung nguồn cung USD cho thị trường trong nước.

Nếu đặt cạnh mức nhập siêu 13,8 tỷ USD trong 5 tháng đầu năm, quy mô 1,1 tỷ USD từ hai thương vụ trên chưa đủ để thay đổi hoàn toàn cán cân cung - cầu ngoại tệ. Tuy nhiên, trong bối cảnh thị trường thường phản ứng mạnh với những biến động ngắn hạn về nguồn cung USD, dòng vốn này vẫn mang ý nghĩa quan trọng trong việc giảm áp lực lên tỷ giá.

Dù vậy, những tháng cuối năm vẫn còn không ít thách thức. Techcombank cho rằng đồng USD có thể tiếp tục được hỗ trợ nếu lạm phát Mỹ duy trì ở mức cao và thị trường lao động vẫn cho thấy sức chống chịu tốt. Khi đó, kỳ vọng về lộ trình cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) có thể tiếp tục bị điều chỉnh, tạo động lực cho đồng bạc xanh duy trì sức mạnh trên phạm vi toàn cầu.

Ở trong nước, nhu cầu nhập khẩu nguyên vật liệu và máy móc phục vụ sản xuất nhiều khả năng vẫn ở mức cao khi nền kinh tế bước vào giai đoạn tăng tốc giải ngân đầu tư công và mở rộng sản xuất. Điều này đồng nghĩa áp lực cầu ngoại tệ chưa thể sớm biến mất.

Tuy nhiên, khác với các giai đoạn trước, thị trường hiện có thêm những nguồn cung ngoại tệ mới từ hoạt động huy động vốn quốc tế của doanh nghiệp tư nhân, bên cạnh dòng vốn FDI và nguồn thu xuất khẩu truyền thống. Nếu xu hướng này tiếp tục được duy trì, áp lực tỷ giá có thể được hấp thụ tốt hơn, ngay cả trong bối cảnh đồng USD vẫn duy trì vị thế mạnh trên thị trường quốc tế.

Trên cơ sở đó, Techcombank dự báo tỷ giá USD/VND bình quân năm 2026 sẽ tăng khoảng 2% so với năm trước. Đây là mức tăng tương đối kiểm soát được nếu đặt trong bối cảnh thương mại toàn cầu còn nhiều biến động và chu kỳ lãi suất quốc tế chưa thực sự bước sang giai đoạn nới lỏng rõ ràng.

Mạnh Huyền