MSCI "trừ điểm" Indonesia: Việt Nam có trở thành ứng viên nâng hạng số một?

Indonesia chưa bị hạ hạng, nhưng những cảnh báo từ MSCI khiến giới đầu tư toàn cầu đánh giá lại bức tranh thị trường mới nổi tại ASEAN. Trong bối cảnh đó, Việt Nam được nhắc đến nhiều hơn như một ứng viên tiềm năng cho chu kỳ nâng hạng tiếp theo.

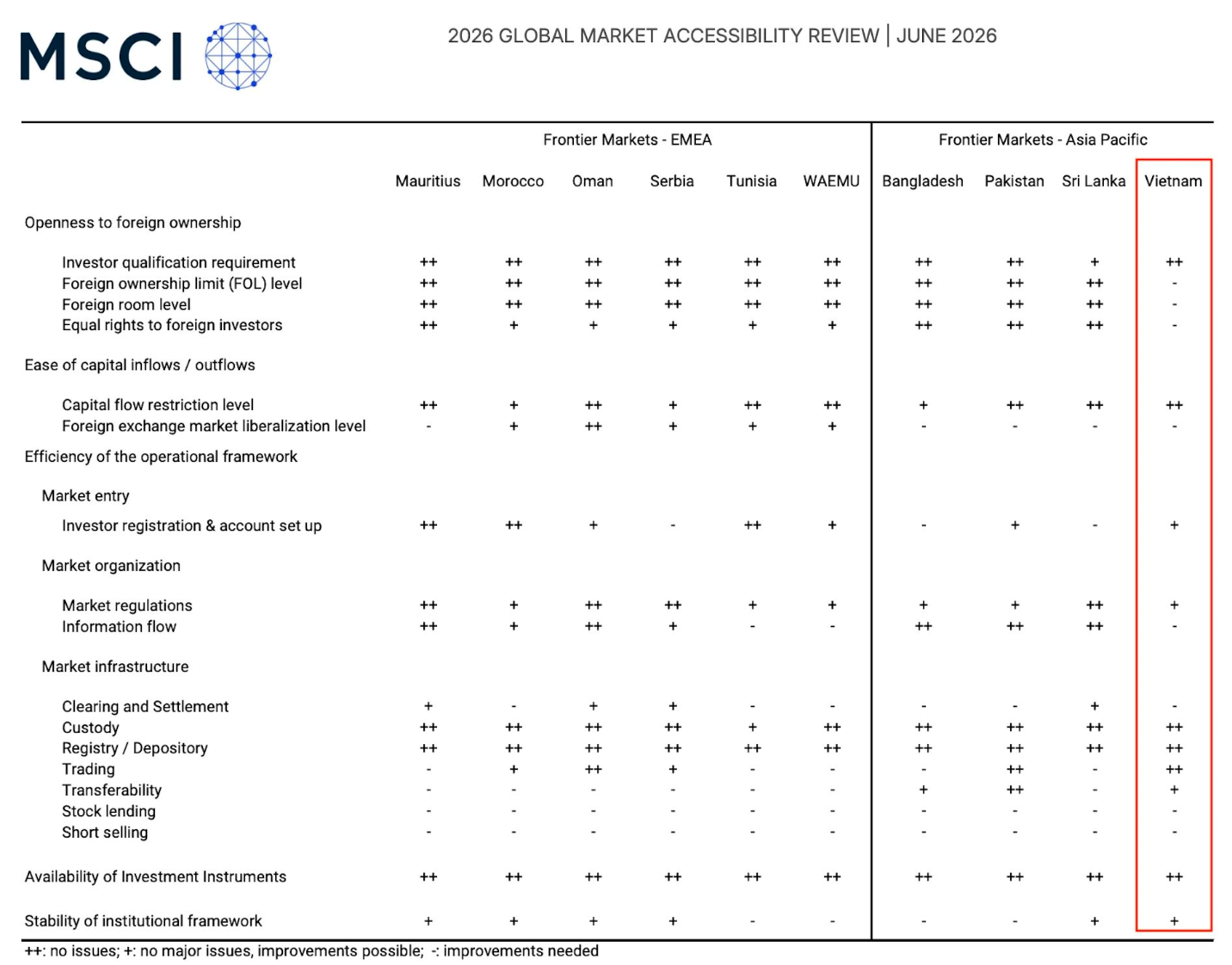

Việc MSCI hạ đánh giá tiêu chí minh bạch thông tin của Indonesia xuống mức tiêu cực trong Báo cáo Đánh giá Khả năng Tiếp cận Thị trường Toàn cầu 2026 đang tạo ra một tín hiệu đáng chú ý đối với các thị trường chứng khoán trong khu vực. Trong nhiều năm, Indonesia được xem là một trong những đại diện tiêu biểu của nhóm thị trường mới nổi tại ASEAN cùng với Thái Lan và Malaysia. Vì vậy, động thái "trừ điểm" từ MSCI cho thấy vị thế thị trường mới nổi không phải là lợi thế mặc nhiên được duy trì nếu chất lượng thị trường xuất hiện dấu hiệu suy giảm.

Theo MSCI, những lo ngại xoay quanh tính minh bạch trong cơ cấu sở hữu cổ phần, khả năng xác định lượng cổ phiếu tự do chuyển nhượng thực tế và các dấu hiệu giao dịch có phối hợp vẫn chưa được xử lý triệt để tại Indonesia. Tổ chức này cũng tiếp tục chỉ ra những hạn chế trên thị trường ngoại hối khi nhà đầu tư quốc tế gặp khó khăn trong việc tiếp cận các công cụ phòng ngừa rủi ro tỷ giá, trong bối cảnh thị trường tiền tệ quốc tế đối với đồng rupiah chưa phát triển đầy đủ.

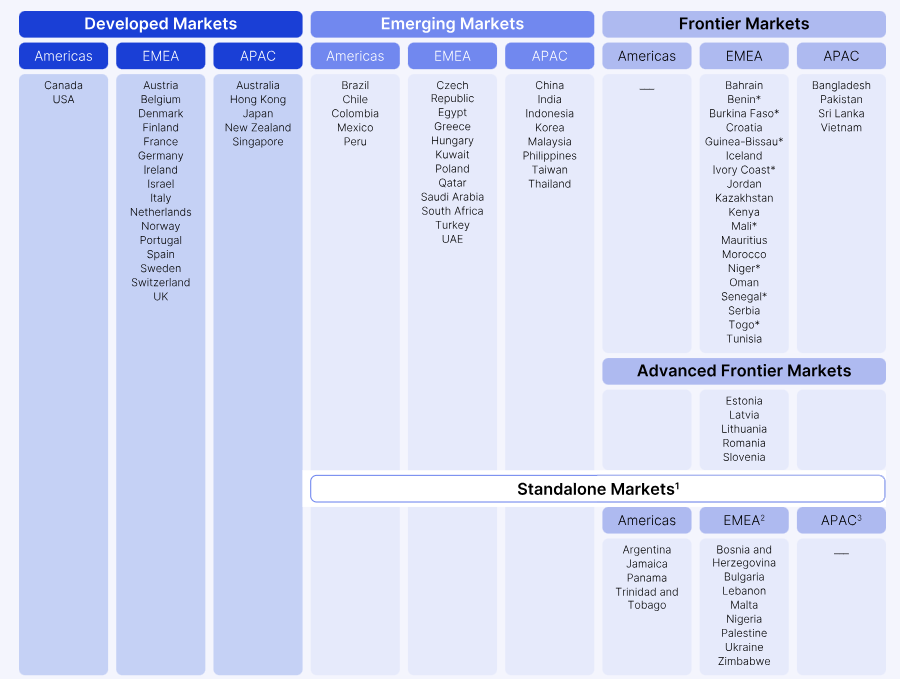

Đây không phải lần đầu Indonesia nhận cảnh báo. Từ tháng 1/2026, MSCI đã phát tín hiệu xem xét khả năng hạ phân loại thị trường chứng khoán Indonesia từ nhóm thị trường mới nổi xuống nhóm thị trường cận biên. Theo các ước tính được Reuters dẫn lại, nếu kịch bản này xảy ra, dòng vốn thụ động bám theo các bộ chỉ số MSCI có thể rút khỏi thị trường Indonesia với quy mô lên tới khoảng 13 tỷ USD.

Lịch sử cho thấy MSCI sẵn sàng đảo ngược các quyết định nâng hạng nếu chất lượng thị trường không còn đáp ứng yêu cầu. Pakistan được nâng từ thị trường cận biên lên thị trường mới nổi năm 2017 nhưng bị hạ trở lại vào năm 2021 do thanh khoản và khả năng tiếp cận thị trường không đạt kỳ vọng. Argentina cũng bị hạ từ thị trường mới nổi xuống thị trường đơn lập năm 2021 sau khi áp dụng các biện pháp kiểm soát vốn và hạn chế ngoại hối. Trước đó, Hy Lạp từng bị kéo từ nhóm thị trường phát triển xuống thị trường mới nổi sau cuộc khủng hoảng tài chính kéo dài.

Dù vậy, khả năng Indonesia bị hạ hạng ngay trong ngắn hạn vẫn chưa phải kịch bản cơ sở của thị trường. Reuters cho biết phần lớn nhà đầu tư quốc tế vẫn đánh giá Indonesia đáp ứng tương đối tốt các tiêu chí về quy mô, thanh khoản và khả năng tiếp cận vốn. Sở Giao dịch Chứng khoán Indonesia thời gian qua cũng đã nâng yêu cầu về tỷ lệ cổ phiếu tự do chuyển nhượng tối thiểu và siết chặt quy định công bố thông tin cổ đông nhằm cải thiện các điểm yếu mà MSCI nhiều lần đề cập.

Tuy nhiên, việc MSCI công khai chỉ ra những tồn tại của Indonesia vẫn mang ý nghĩa nhất định đối với Việt Nam. Không phải bởi một thị trường đi xuống sẽ tự động mở đường cho một thị trường khác đi lên, mà bởi tương quan đánh giá trong khu vực đang dần thay đổi.

Điều đáng chú ý là MSCI đang đặt câu hỏi với Indonesia và Việt Nam ở hai cấp độ hoàn toàn khác nhau. Với Indonesia, tổ chức này liên tục nhắc tới bốn vấn đề cốt lõi gồm thiếu minh bạch trong cơ cấu sở hữu cổ phần, khó xác định chính xác lượng cổ phiếu tự do chuyển nhượng, dấu hiệu giao dịch có phối hợp làm méo mó quá trình hình thành giá và chất lượng công bố thông tin bằng tiếng Anh chưa đáp ứng kỳ vọng của nhà đầu tư quốc tế.

Đây đều là những tiêu chí liên quan trực tiếp đến tính minh bạch và niềm tin thị trường. Nói cách khác, MSCI đang đặt dấu hỏi về chất lượng vận hành của thị trường Indonesia, thay vì chỉ là những bất cập mang tính kỹ thuật.

Trong khi đó, các vấn đề mà MSCI nhiều năm qua nhắc tới đối với Việt Nam lại chủ yếu nằm ở khả năng tiếp cận thị trường của nhà đầu tư nước ngoài. Tổ chức này đặc biệt lưu ý tới cơ chế yêu cầu nhà đầu tư phải có đủ tiền trước khi đặt lệnh mua cổ phiếu, giới hạn tỷ lệ sở hữu nước ngoài tại nhiều doanh nghiệp niêm yết và một số thủ tục liên quan đến thanh toán, đăng ký giao dịch.

Theo thông lệ tại phần lớn các thị trường mới nổi, nhà đầu tư chỉ cần hoàn tất nghĩa vụ thanh toán vào ngày thanh toán giao dịch. Trong khi đó, yêu cầu phải có đủ tiền trước khi đặt lệnh được MSCI đánh giá là làm gia tăng chi phí vốn và giảm hiệu quả sử dụng dòng tiền của các quỹ đầu tư quốc tế. Đây cũng được xem là một trong những nút thắt lớn nhất khiến Việt Nam chưa được đưa vào danh sách xem xét nâng hạng của MSCI.

Bên cạnh đó, tình trạng kín tỷ lệ sở hữu nước ngoài tại nhiều doanh nghiệp vốn hóa lớn cũng làm giảm khả năng tiếp cận của các quỹ toàn cầu. Một số cổ phiếu ngân hàng, bán lẻ, công nghệ và hạ tầng thường xuyên không còn dư địa cho nhà đầu tư nước ngoài, khiến việc xây dựng danh mục theo quy mô mong muốn gặp nhiều hạn chế.

Nói cách khác, Indonesia đang bị chất vấn về chất lượng thị trường, còn Việt Nam đang xử lý các rào cản kỹ thuật của thị trường. Đây là khác biệt quan trọng bởi những nút thắt kỹ thuật thường có khả năng được tháo gỡ nhanh hơn nếu cơ quan quản lý quyết tâm cải cách.

Trong hơn một năm qua, Ủy ban Chứng khoán Nhà nước, Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam cùng các sở giao dịch liên tục thúc đẩy các giải pháp liên quan đến hệ thống công nghệ thông tin KRX, cơ chế giao dịch không yêu cầu ký quỹ trước toàn bộ giá trị giao dịch và các phương án tháo gỡ giới hạn sở hữu nước ngoài. Những cải cách này chưa giúp Việt Nam đáp ứng toàn bộ yêu cầu của MSCI, nhưng đã tạo ra những bước tiến đáng kể so với giai đoạn trước.

Xét trên quy mô, Việt Nam hiện là thị trường có tỷ trọng lớn nhất trong rổ chỉ số thị trường cận biên của MSCI. Thanh khoản trên HoSE trong nhiều giai đoạn duy trì ở mức từ 20.000-30.000 tỷ đồng mỗi phiên, tương đương khoảng 800 triệu đến hơn 1 tỷ USD. Quy mô vốn hóa thị trường cổ phiếu đã vượt 8,5 triệu tỷ đồng, tương đương khoảng 70% GDP. Đây là những nền tảng giúp Việt Nam duy trì vị thế ứng viên nâng hạng đáng chú ý nhất trong nhóm thị trường cận biên.

Bên cạnh đó, FTSE Russell đã xác nhận lộ trình nâng hạng Việt Nam lên nhóm thị trường mới nổi hạng hai từ tháng 9/2026. Dù tiêu chí giữa FTSE Russell và MSCI có nhiều điểm khác biệt, quyết định này vẫn được giới đầu tư xem như một phép thử quan trọng đối với khả năng tiếp cận của thị trường Việt Nam. Nhiều tổ chức phân tích dự báo việc nâng hạng theo FTSE Russell có thể thu hút từ 6-8 tỷ USD dòng vốn ngoại trong các năm tiếp theo nếu quá trình triển khai diễn ra thuận lợi.

Vì vậy, việc Indonesia bị MSCI "trừ điểm" có thể giúp Việt Nam nổi bật hơn trong bức tranh khu vực. Khoảng cách tương đối giữa Việt Nam và nhóm thị trường mới nổi có thể được thu hẹp khi một số thị trường mới nổi xuất hiện những vấn đề mới. Tuy nhiên, đó chỉ là yếu tố hỗ trợ.

Điều quyết định vẫn nằm ở tốc độ cải cách của chính Việt Nam. Nếu hệ thống KRX vận hành ổn định, cơ chế giao dịch không yêu cầu ký quỹ trước phát huy hiệu quả thực tế, các rào cản đối với nhà đầu tư nước ngoài tiếp tục được tháo gỡ và thanh khoản duy trì ở mức cao, khả năng Việt Nam được MSCI đưa vào danh sách xem xét nâng hạng trong những năm tới sẽ trở nên rõ ràng hơn.

Indonesia có thể đang đánh mất một phần lợi thế của mình. Nhưng với MSCI, việc bước vào nhóm thị trường mới nổi chưa bao giờ là câu chuyện của sự so sánh tương đối. Đó vẫn là bài kiểm tra về chất lượng thị trường, và Việt Nam sẽ phải tự chứng minh mình đủ chuẩn để vượt qua bài kiểm tra đó.

Mạnh Huyền