Giảm thuế hơn 120.000 tỷ đồng, 2026 còn bao nhiêu dư địa điều hành?

Sau một năm giảm thuế quy mô lớn và nới tín dụng mạnh, 2026 không còn là câu chuyện mở rộng bao nhiêu, mà là điều chỉnh nhịp độ ra sao để giữ cân bằng giữa tăng trưởng và lạm phát.

Cụ thể, sau năm 2025 với quy mô hỗ trợ tài khóa lên tới hơn 120.000 tỷ đồng và tăng trưởng tín dụng đạt 19,01%, Việt Nam bước vào năm 2026 với một câu hỏi lớn: còn bao nhiêu dư địa để vừa duy trì tăng trưởng, vừa kiểm soát lạm phát ở mức mục tiêu 4,5%?

Đây được xem là giai đoạn chuyển trạng thái – từ ưu tiên kích thích phục hồi sang điều hành thận trọng và cân bằng hơn.

2025: Nền tảng nới lỏng có kiểm soát

Năm 2025, chính sách tài khóa mở rộng rõ nét. Riêng chính sách giảm 2% thuế GTGT kéo dài sang năm 2026 đã có quy mô 82.200 tỷ đồng, trong khi tổng hỗ trợ giai đoạn 2025–2026 ước khoảng 121.740 tỷ đồng.

Cùng với đó là giảm thuế bảo vệ môi trường với xăng dầu (dự kiến giảm thu khoảng 44.699 tỷ đồng năm 2026), nâng mức giảm trừ gia cảnh thuế thu nhập cá nhân (tác động khoảng 21.000 tỷ đồng), cùng hàng loạt chính sách gia hạn thuế và miễn tiền thuê đất.

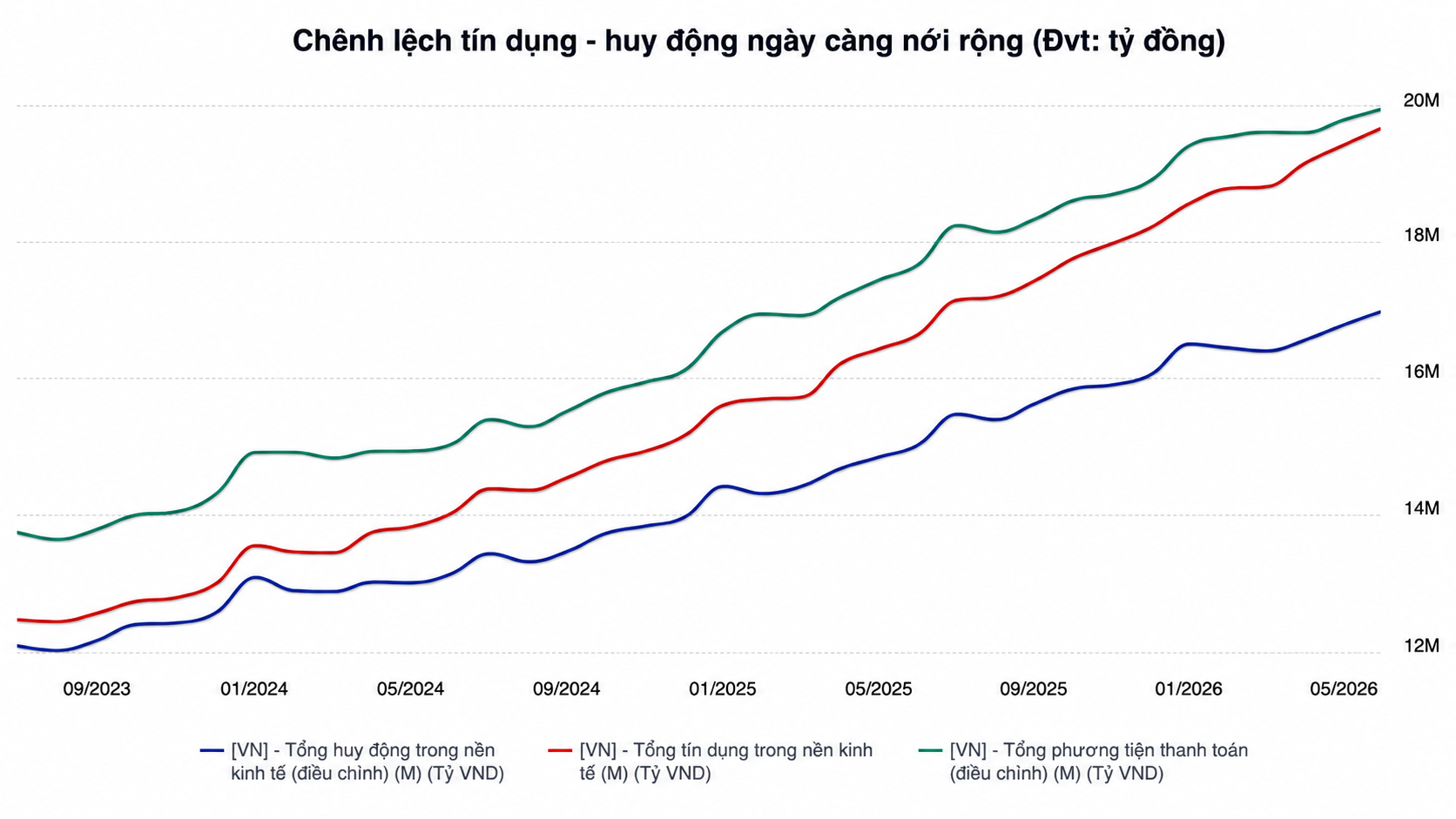

Ở phía tiền tệ, Ngân hàng Nhà nước giữ mặt bằng lãi suất điều hành ở mức thấp, đưa lãi suất cho vay bình quân đối với khoản vay mới về khoảng 8,08%/năm. Tăng trưởng tín dụng đạt 19,01%, với tổng dư nợ 18,59 triệu tỷ đồng. Tỷ giá USD/VND tăng 3,19% so với cuối năm 2024, lên 26.290 VND/USD – mức điều chỉnh được đánh giá là phù hợp trong bối cảnh USD biến động mạnh.

Những con số này cho thấy 2025 là năm hỗ trợ tương đối mạnh, nhưng vẫn trong khuôn khổ kiểm soát.

2026: Không còn là câu chuyện “mở bao nhiêu”

Bước sang 2026, mục tiêu kiểm soát CPI bình quân khoảng 4,5% trong giai đoạn 2026–2030 đặt ra yêu cầu điều hành thận trọng hơn.

Trong bối cảnh giá hàng hóa thế giới tiềm ẩn biến động, xu hướng chính sách tiền tệ của các nền kinh tế lớn còn khó lường và áp lực tỷ giá chưa hoàn toàn giảm, việc tiếp tục duy trì mức tín dụng tăng cao như năm 2025 sẽ cần được tính toán kỹ về liều lượng.

Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà cho biết, cơ quan này đang phối hợp chặt chẽ với Bộ Tài chính trong điều hành ngân quỹ, trái phiếu Chính phủ và thanh khoản hệ thống, nhằm bảo đảm sự đồng bộ giữa hai chính sách. Sự phối hợp này được xem là điều kiện then chốt để vừa hỗ trợ tăng trưởng, vừa kiểm soát rủi ro lạm phát.

Khác với giai đoạn phục hồi sau dịch, dư địa chính sách hiện nay không còn quá rộng. Nếu tài khóa tiếp tục giảm thu quy mô lớn, tiền tệ sẽ phải tính toán kỹ hơn về thanh khoản và áp lực tỷ giá. Ngược lại, nếu tiền tệ thắt chặt sớm, chi phí vốn có thể gia tăng, ảnh hưởng đến phục hồi sản xuất – kinh doanh.

Giữ thế cân bằng trong chu kỳ mới

Điểm khác biệt của năm 2026 không nằm ở việc mở rộng hay thắt chặt, mà ở nhịp độ phối hợp. Tài khóa tiếp tục đóng vai trò hỗ trợ tổng cầu và dòng tiền. Tiền tệ giữ vai trò ổn định lãi suất, tỷ giá và kỳ vọng lạm phát.

Trong bối cảnh nhiều nền kinh tế vẫn đối mặt rủi ro bên ngoài, khả năng điều hành linh hoạt và phối hợp nhịp nhàng giữa hai trụ cột chính sách sẽ quyết định mức độ ổn định vĩ mô.

Sau một năm nới lỏng có kiểm soát, năm 2026 vì vậy không chỉ là bước tiếp theo của phục hồi, mà là giai đoạn kiểm chứng năng lực giữ cân bằng trong một chu kỳ chính sách mới.

Vương Anh