FTSE sắp nâng hạng, cuộc đua săn room ngoại tại VN30 nóng trở lại

Triển vọng được FTSE Russell nâng hạng lên thị trường mới nổi đang khiến câu chuyện room ngoại tại nhóm VN30 trở thành tâm điểm. Trong khi nhiều cổ phiếu gần kín tỷ lệ sở hữu nước ngoài, không ít doanh nghiệp vẫn còn dư địa lớn để đón dòng vốn quốc tế.

Khi thời điểm FTSE Russell xem xét nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi thứ cấp ngày càng đến gần, khả năng thu hút dòng vốn ngoại của các doanh nghiệp niêm yết đang nhận được sự quan tâm đặc biệt từ giới đầu tư.

Một trong những yếu tố được theo dõi sát sao nhất hiện nay là tỷ lệ sở hữu nước ngoài còn lại tại các cổ phiếu vốn hóa lớn thuộc rổ VN30. Dữ liệu mới nhất cho thấy bức tranh room ngoại đang phân hóa mạnh giữa các doanh nghiệp, tạo nên những cơ hội và thách thức khác nhau khi dòng tiền quốc tế quay trở lại.

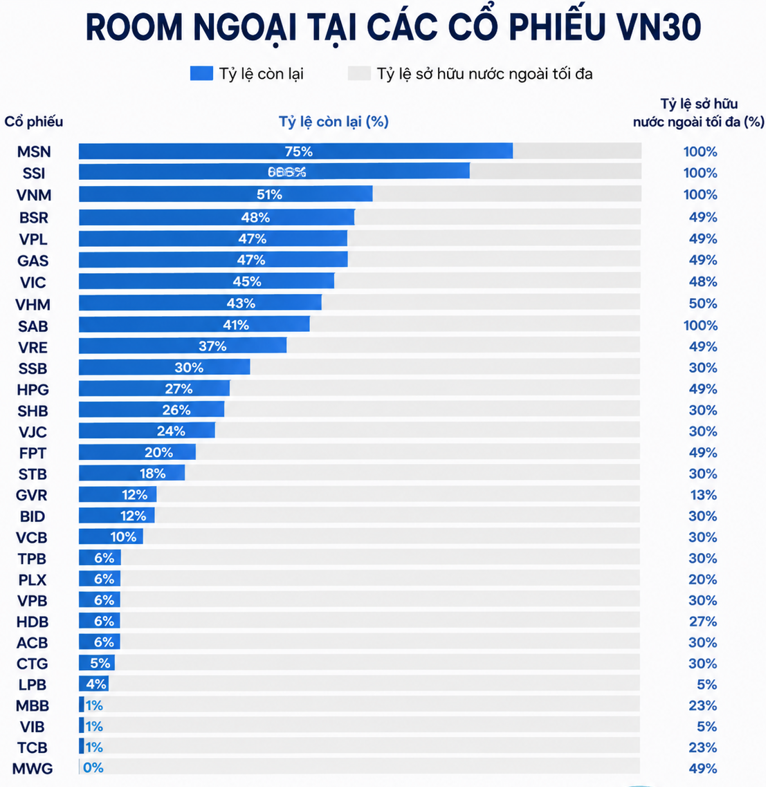

Ở nhóm còn nhiều dư địa đón vốn ngoại, CTCP Tập đoàn Masan (mã chứng khoán: MSN) đang dẫn đầu khi vẫn còn khoảng 75% room ngoại chưa được sử dụng. Theo sau là CTCP Chứng khoán SSI (mã chứng khoán: SSI) với khoảng 68% và CTCP Sữa Việt Nam (mã chứng khoán: VNM) với hơn 51%.

Đây đều là những doanh nghiệp đã mở tỷ lệ sở hữu nước ngoài tối đa lên 100%, qua đó tạo điều kiện thuận lợi cho các quỹ đầu tư và tổ chức quốc tế tham gia nếu nhu cầu giải ngân tăng mạnh sau khi Việt Nam được nâng hạng.

Ngoài ba cái tên trên, nhiều cổ phiếu vốn hóa lớn khác như CTCP Lọc hóa dầu Bình Sơn (mã chứng khoán: BSR), Tổng Công ty Khí Việt Nam (mã chứng khoán: GAS), CTCP Tập đoàn Vingroup (mã chứng khoán: VIC), CTCP Vinhomes (mã chứng khoán: VHM), CTCP Vinpearl (mã chứng khoán: VPL) hay Tổng Công ty Bia - Rượu - Nước giải khát Sài Gòn (mã chứng khoán: SAB) cũng đang còn từ hơn 40% đến gần 50% room ngoại chưa được lấp đầy.

Điều này đồng nghĩa với việc các cổ phiếu trên vẫn có khả năng hấp thụ thêm lượng vốn ngoại lớn trong tương lai mà không gặp rào cản về giới hạn sở hữu.

Tuy nhiên, giới phân tích cũng lưu ý rằng tỷ lệ room ngoại còn trống trên lý thuyết không hoàn toàn phản ánh lượng cổ phiếu thực sự sẵn có cho nhà đầu tư nước ngoài. Tại một số doanh nghiệp có cổ đông lớn nắm giữ tỷ lệ chi phối hoặc doanh nghiệp có vốn Nhà nước, lượng cổ phiếu tự do chuyển nhượng thực tế có thể thấp hơn đáng kể.

Ở chiều ngược lại, nhiều cổ phiếu ngân hàng và doanh nghiệp đầu ngành đang tiến sát giới hạn sở hữu nước ngoài.

CTCP Đầu tư Thế Giới Di Động (mã chứng khoán: MWG) gần như đã kín hoàn toàn room ngoại. Các ngân hàng như Ngân hàng TMCP Quân đội (mã chứng khoán: MBB), Ngân hàng TMCP Kỹ thương Việt Nam (mã chứng khoán: TCB) và Ngân hàng TMCP Quốc tế Việt Nam (mã chứng khoán: VIB) hiện chỉ còn khoảng 1% room chưa sử dụng.

Ngân hàng TMCP Lộc Phát Việt Nam (mã chứng khoán: LPB) còn khoảng 4%, trong khi Ngân hàng TMCP Công thương Việt Nam (mã chứng khoán: CTG) còn khoảng 5%. Các ngân hàng lớn khác như Ngân hàng TMCP Á Châu (mã chứng khoán: ACB), Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB), Ngân hàng TMCP Việt Nam Thịnh Vượng (mã chứng khoán: VPB), Ngân hàng TMCP Tiên Phong (mã chứng khoán: TPB) và Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB) cũng chỉ còn từ 6-10% room ngoại.

Theo các chuyên gia, tình trạng gần kín room thường phản ánh sức hấp dẫn của doanh nghiệp đối với nhà đầu tư quốc tế. Đây là nhóm cổ phiếu được đánh giá cao về triển vọng tăng trưởng, hiệu quả hoạt động và chất lượng quản trị trong dài hạn.

Tuy nhiên, việc room ngoại cạn dần cũng khiến khả năng giải ngân mới của các quỹ nước ngoài bị hạn chế. Đây là lý do thị trường Việt Nam nhiều năm qua liên tục nghiên cứu các giải pháp như chứng chỉ lưu ký không có quyền biểu quyết (NVDR) hoặc các cơ chế giao dịch mới nhằm tăng khả năng tiếp cận của nhà đầu tư ngoại.

Trong kịch bản FTSE Russell chính thức nâng hạng thị trường Việt Nam vào tháng 09/2026, nhiều tổ chức dự báo dòng vốn quốc tế có thể chảy vào thị trường với quy mô hàng tỷ USD. Khi đó, nhóm VN30 nhiều khả năng sẽ là điểm đến ưu tiên nhờ quy mô vốn hóa lớn, thanh khoản cao và đáp ứng tốt các tiêu chuẩn đầu tư toàn cầu.

Những doanh nghiệp còn nhiều room ngoại như MSN, SSI hay VNM được đánh giá có lợi thế trong việc thu hút thêm dòng tiền mới. Trong khi đó, các cổ phiếu đã gần kín room như MWG, MBB, TCB hay VIB có thể gặp những hạn chế nhất định nếu không có cơ chế mở rộng giới hạn sở hữu hoặc công cụ thay thế.

Dù vậy, xét trên tổng thể, việc nhiều cổ phiếu lớn trong VN30 vẫn còn lượng room ngoại đáng kể được xem là lợi thế quan trọng của thị trường chứng khoán Việt Nam. Đây có thể là nguồn “sức chứa” cần thiết để đón nhận các dòng vốn quốc tế mới khi cánh cửa nâng hạng ngày càng mở rộng.

Duy Khánh