Dư nợ bất động sản chạm mốc 1 triệu tỷ đồng, 5 ngân hàng chi phối 86% thị phần

Quy mô tín dụng bất động sản tại 12 ngân hàng niêm yết đã chạm mốc 1 triệu tỷ đồng vào cuối quý I/2026. Trong bối cảnh cơ quan quản lý kiểm soát chặt hơn dòng vốn vào địa ốc, phần lớn dư nợ vẫn đang tập trung tại 5 ngân hàng lớn.

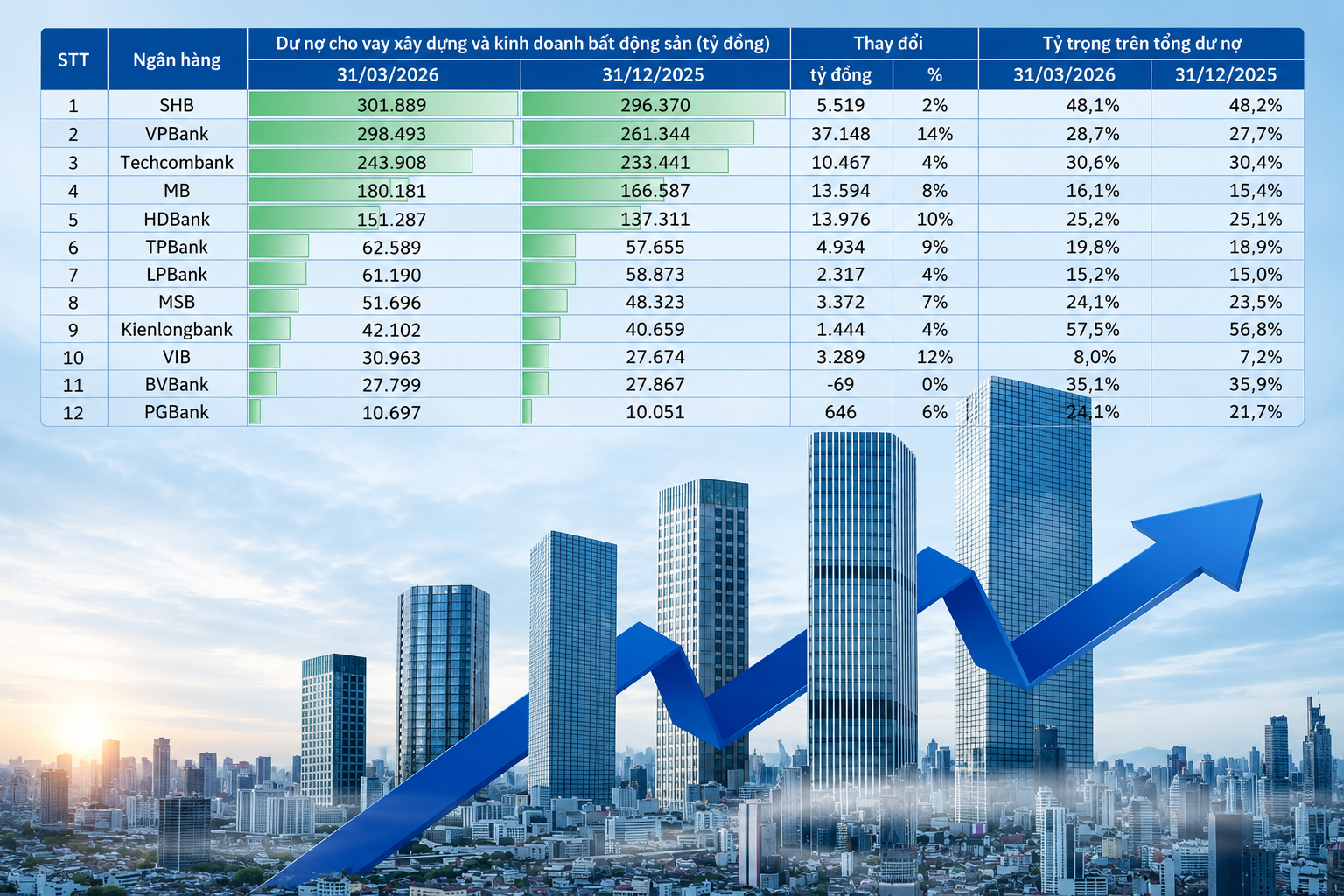

Theo báo cáo mới công bố của Chứng khoán SHS, tổng dư nợ liên quan đến bất động sản tại 12 ngân hàng có công bố chi tiết cơ cấu tín dụng theo ngành nghề đã đạt khoảng 1 triệu tỷ đồng vào cuối quý I/2026, tăng 6,1% so với cuối năm 2025.

Điểm đáng chú ý là dòng tín dụng này đang tập trung mạnh vào một nhóm nhỏ ngân hàng. Theo SHS, 5 ngân hàng gồm VPBank, SHB, Techcombank, MB và HDBank hiện chiếm tới 86% tổng dư nợ cho vay kinh doanh bất động sản trong nhóm khảo sát.

Diễn biến trên cho thấy dù cơ quan quản lý yêu cầu tăng trưởng tín dụng bất động sản không được vượt tốc độ tăng trưởng tín dụng chung của từng ngân hàng, lĩnh vực này vẫn duy trì vai trò quan trọng trong cơ cấu tín dụng của nhiều tổ chức tín dụng lớn.

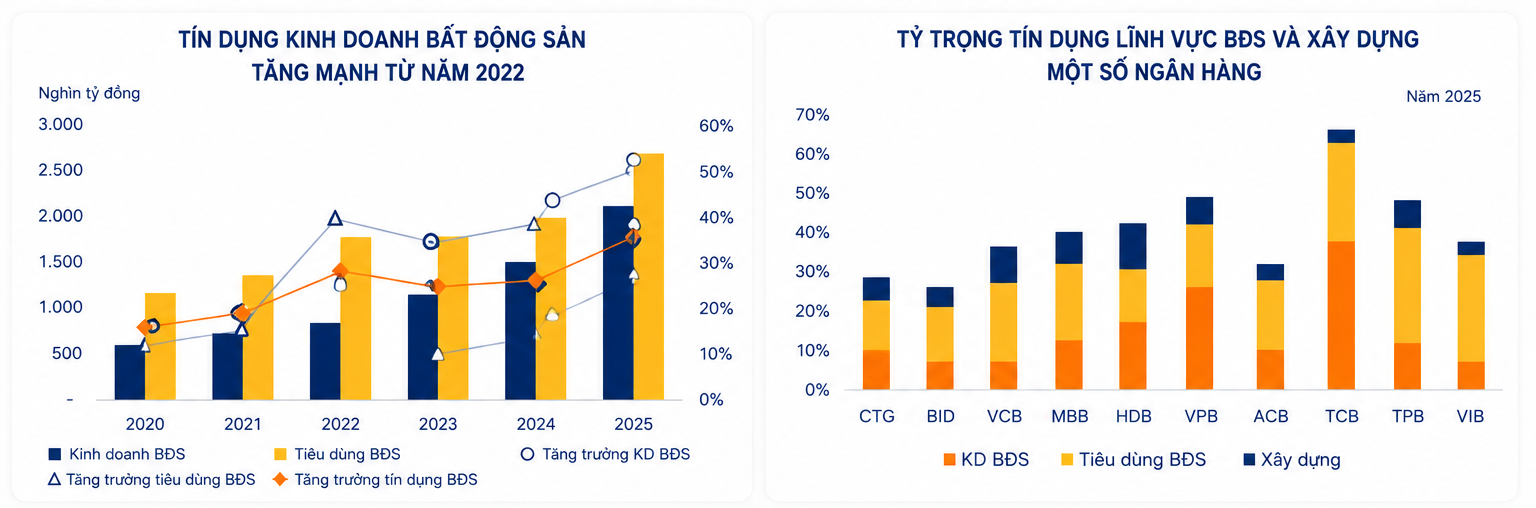

Năm 2026, NHNN đặt mục tiêu tăng trưởng tín dụng toàn hệ thống ở mức 15%, thấp hơn đáng kể so với mức tăng 19,1% của năm trước. Đồng thời, cơ quan quản lý cũng áp dụng công thức phân bổ room tín dụng mới, trong đó phần lớn ngân hàng được giao hạn mức tăng trưởng khoảng 11-13%.

Tuy nhiên, các ngân hàng tham gia tái cơ cấu tổ chức tín dụng yếu kém như MB, VPBank và HDBank được cấp hạn mức tăng trưởng tín dụng cao hơn, lên tới 35%. Đây cũng là nhóm có dư địa mở rộng cho vay bất động sản lớn hơn so với mặt bằng chung.

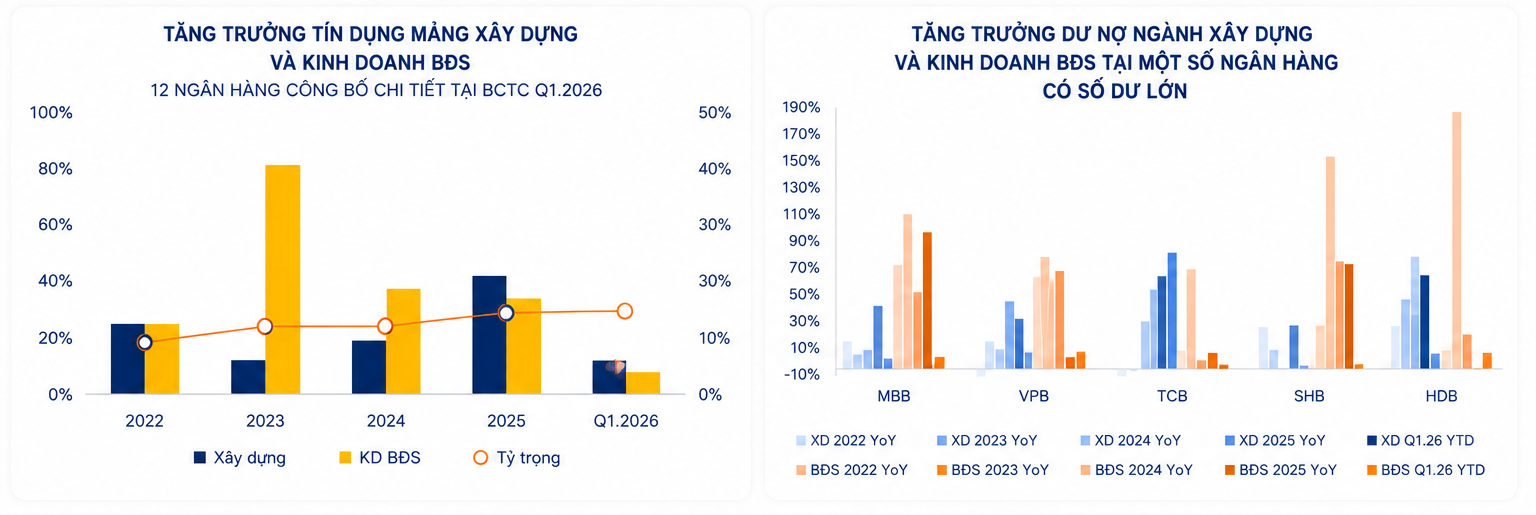

Bên cạnh bất động sản, tín dụng xây dựng đang nổi lên là một điểm sáng mới. Theo SHS, dư nợ lĩnh vực xây dựng tăng 9% chỉ trong quý I, cao hơn tốc độ tăng của tín dụng kinh doanh bất động sản.

Xu hướng này phản ánh sự dịch chuyển dòng vốn sang các hoạt động liên quan đến phát triển hạ tầng, xây dựng dự án và đầu tư công, trong bối cảnh hoạt động kinh doanh bất động sản chịu sự giám sát chặt chẽ hơn từ cơ quan quản lý.

Ở góc độ cấu trúc nguồn vốn, một diễn biến khác cũng thu hút sự chú ý của giới phân tích. Dư nợ trung và dài hạn của hệ thống ngân hàng tăng 5,95% trong quý I, cao hơn nhiều so với mức tăng 1,61% của tín dụng ngắn hạn.

Tỷ trọng cho vay trung và dài hạn theo đó tăng từ 46,4% lên 47,4% tổng dư nợ. Điều này đồng nghĩa áp lực cân đối kỳ hạn vốn của các ngân hàng tiếp tục gia tăng, đặc biệt khi tốc độ tăng trưởng tiền gửi vẫn chậm hơn tăng trưởng tín dụng.

Theo SHS, khả năng mở rộng tín dụng trong các quý tới không chỉ phụ thuộc vào room tín dụng được cấp mà còn chịu ảnh hưởng ngày càng lớn từ năng lực huy động vốn của từng ngân hàng. Đây có thể là yếu tố quyết định tốc độ tăng trưởng tín dụng trong nửa cuối năm 2026.

Nguyễn Huyền