Dòng vốn bất động sản vẫn phình to trong hệ thống ngân hàng

Tín dụng bất động sản tiếp tục phình to tại nhiều ngân hàng ngay trong quý đầu năm 2026, cho thấy dòng vốn vào lĩnh vực này vẫn chưa hạ nhiệt dù Ngân hàng Nhà nước đã tăng cảnh báo kiểm soát rủi ro.

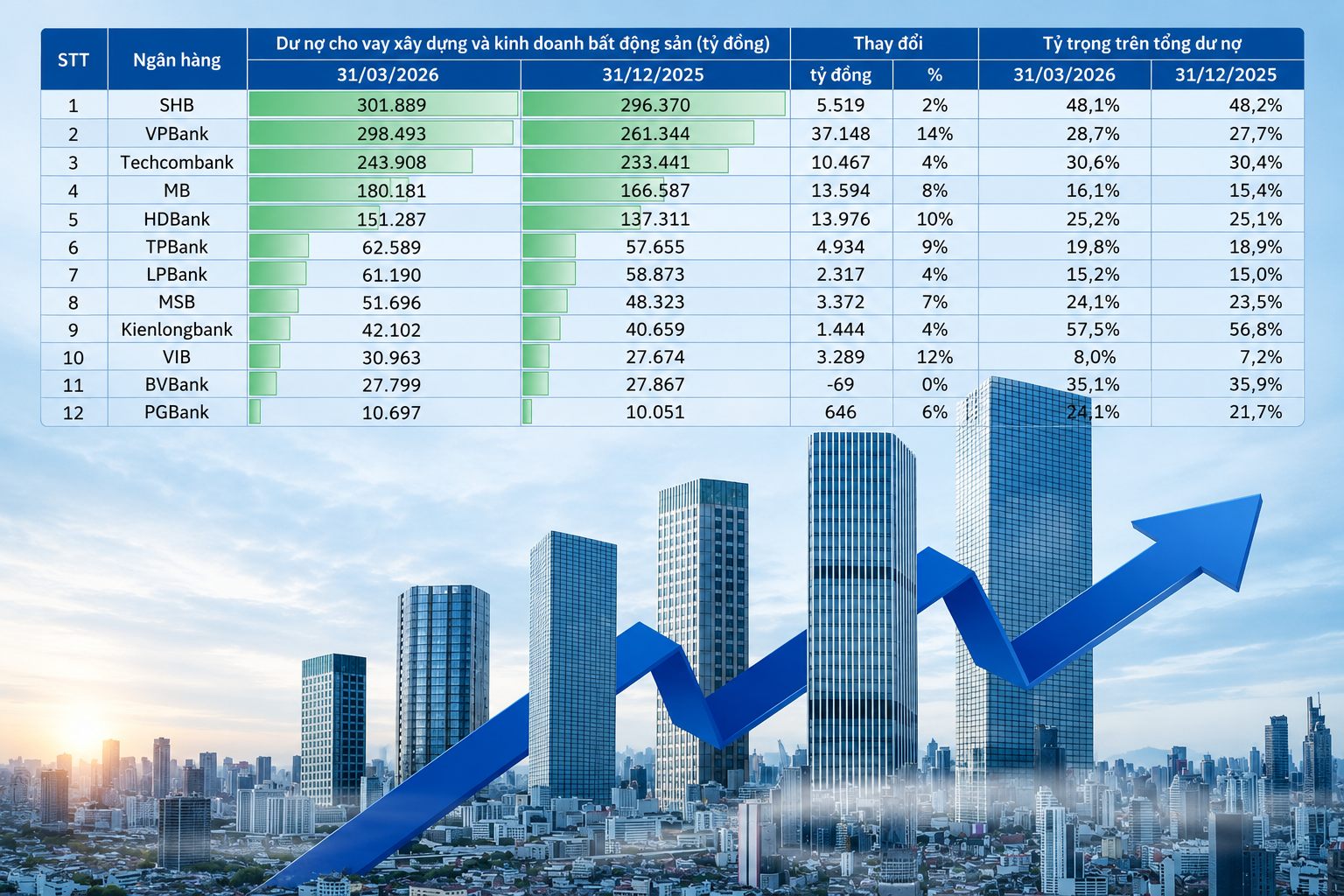

Số liệu báo cáo tài chính cho thấy nhiều nhà băng đang dành từ 25–50% tổng dư nợ cho xây dựng và kinh doanh bất động sản. Thậm chí có ngân hàng đưa hơn một nửa danh mục tín dụng vào lĩnh vực này. Kienlongbank hiện là trường hợp có mức độ tập trung cao nhất khi dư nợ bất động sản và xây dựng chiếm tới 57,5% tổng cho vay.

SHB đứng kế tiếp với tỷ lệ 48,1%, tương đương gần 302.000 tỷ đồng dư nợ. Nhiều ngân hàng khác cũng duy trì mức độ phụ thuộc lớn vào bất động sản như BVBank với tỷ lệ 35,1%, Techcombank 30,6%, VPBank 28,7% và HDBank hơn 25%.

Điểm đáng chú ý là dòng vốn vào bất động sản không hề chậm lại trong quý đầu năm. VPBank tăng thêm hơn 37.000 tỷ đồng dư nợ bất động sản chỉ sau ba tháng. MB và HDBank cũng tăng thêm khoảng 14.000 tỷ đồng mỗi ngân hàng. Techcombank tiếp tục nằm trong nhóm có quy mô tín dụng bất động sản lớn nhất hệ thống với gần 244.000 tỷ đồng dư nợ.

Điều này cho thấy bất động sản vẫn là “động cơ” tăng trưởng tín dụng quan trọng của nhiều nhà băng. Diễn biến này xuất hiện trong bối cảnh Ngân hàng Nhà nước đã yêu cầu các tổ chức tín dụng kiểm soát tăng trưởng cho vay bất động sản không vượt tốc độ tăng tín dụng chung. Cơ quan quản lý thậm chí cảnh báo có thể giảm room tín dụng nếu ngân hàng không tuân thủ yêu cầu.

Tuy nhiên, thay vì rút vốn khỏi bất động sản, các ngân hàng hiện chọn cách siết tiêu chuẩn và chọn lọc dự án kỹ hơn. Tại đại hội cổ đông năm nay, lãnh đạo nhiều ngân hàng lớn đều khẳng định bất động sản vẫn là lĩnh vực tăng trưởng dài hạn nhờ tốc độ đô thị hóa và nhu cầu nhà ở tại Việt Nam còn rất lớn trong 10–20 năm tới.

Chủ tịch VPBank Ngô Chí Dũng cho rằng không thể nhìn bất động sản như một khối đồng nhất, bởi thị trường gồm nhiều phân khúc với mức độ rủi ro khác nhau. Theo ông Ngô Chí Dũng, vấn đề không phải có cho vay bất động sản hay không mà là chọn đúng phân khúc có nhu cầu thực. Trong khi đó, Chủ tịch Techcombank Hồ Hùng Anh cho biết ngân hàng hiện chỉ tập trung vào các dự án có pháp lý đầy đủ, thanh khoản tốt và chủ đầu tư uy tín.

Những dự án rủi ro pháp lý hoặc thanh khoản yếu gần như không còn nằm trong khẩu vị tín dụng. Điều này cho thấy cuộc chơi tín dụng bất động sản đang chuyển từ giai đoạn “bơm vốn đại trà” sang giai đoạn chọn lọc mạnh hơn. Dòng tiền không rời khỏi thị trường nhưng đang tập trung vào các doanh nghiệp có năng lực triển khai và khả năng bán hàng tốt hơn.

Theo Chứng khoán Vietcombank (VCBS), tín dụng bất động sản vẫn sẽ tiếp tục tăng trong năm 2026 nhưng tốc độ sẽ chậm hơn và có chọn lọc hơn so với năm trước, do áp lực kiểm soát rủi ro từ cơ quan quản lý ngày càng lớn.

Dù vậy, số liệu hiện tại cũng cho thấy một thực tế quan trọng: bất động sản vẫn là mắt xích lớn nhất trong tăng trưởng tín dụng của nhiều ngân hàng Việt Nam. Điều đó đồng nghĩa nếu thị trường này gặp biến động mạnh về thanh khoản hay nợ xấu, tác động sẽ lan trực tiếp sang hệ thống tài chính và lợi nhuận ngân hàng.

Nguyễn Huyền