Định giá bất động sản về vùng hấp dẫn, DSC khuyến nghị chọn lọc cơ hội

Giá bất động sản giảm 2–4% trong quý I/2026 kéo theo định giá cổ phiếu về gần vùng đáy 2022. Dù vậy, theo DSC, cơ hội đầu tư hiện nay không dành cho chiến lược mua đại trà mà cần tập trung vào doanh nghiệp có nền tảng tốt.

Dữ liệu từ nền tảng Batdongsan.com cho thấy thị trường cơ sở đang suy yếu, khi giá đất nền tại Hà Nội trong quý I/2026 giảm khoảng 4%, còn giá nhà riêng tại TP.HCM giảm khoảng 2% so với cuối năm 2025. Điều này phản ánh rõ áp lực từ mặt bằng lãi vay cao và tín dụng bất động sản bị kiểm soát chặt – những yếu tố khiến lực cầu suy giảm đáng kể.

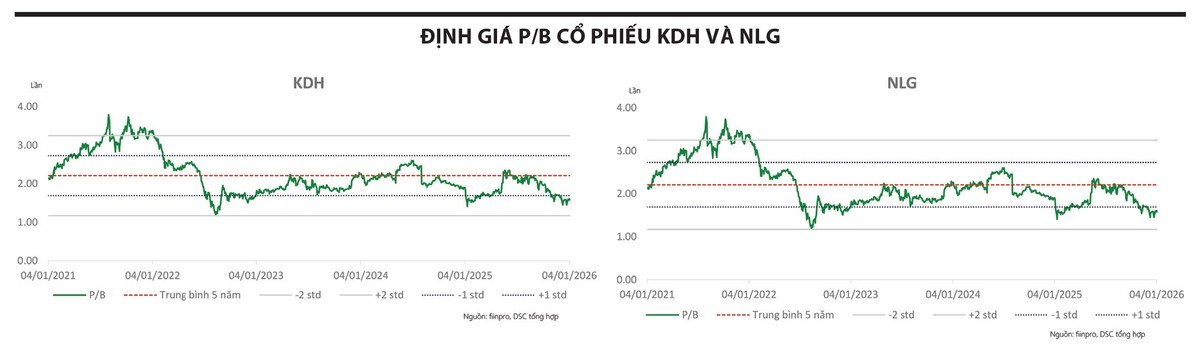

Theo báo cáo của Công ty Chứng khoán DSC, các yếu tố tiêu cực này đã phần lớn được phản ánh vào giá cổ phiếu, kéo định giá nhiều doanh nghiệp xuống mức P/B chỉ nhỉnh hơn đáy năm 2022. Tuy nhiên, DSC nhấn mạnh việc giải ngân chỉ phù hợp với các doanh nghiệp có nền tảng tốt, đặc biệt là quỹ đất sạch, pháp lý rõ ràng và khả năng duy trì dòng tiền.

Ở góc độ doanh nghiệp, KDH được đánh giá là một trong những trường hợp tiêu biểu. Theo DSC, doanh nghiệp này sở hữu quỹ đất lớn tại TP.HCM với lợi thế pháp lý so với mặt bằng chung. Dự án Gladia được ghi nhận có mức tiêu thụ tích cực, dự kiến đóng góp vào kết quả kinh doanh giai đoạn 2025–2026 với doanh thu khoảng 5.048 tỷ đồng (tăng 8%) và lợi nhuận sau thuế khoảng 1.934 tỷ đồng (tăng 18%). DSC đưa ra mức giá mục tiêu năm 2026 là 32.000 đồng/cổ phiếu.

Tương tự, NLG được đánh giá cao nhờ nền tảng tài chính và quỹ đất khoảng 700 ha tại TP.HCM và các khu vực lân cận. Doanh nghiệp đang bước vào chu kỳ bán hàng mới với hơn 3.000 sản phẩm, tạo cơ sở cải thiện doanh số bán trước (presales) trong giai đoạn tới. DSC định giá cổ phiếu này ở mức 33.500 đồng/cổ phiếu cho năm 2026.

Ở góc độ vĩ mô, áp lực thanh khoản vẫn hiện hữu. Ngân hàng Nhà nước tiếp tục duy trì định hướng kiểm soát tín dụng bất động sản, trong khi mặt bằng lãi suất chưa giảm đáng kể. Điều này khiến chi phí vốn của doanh nghiệp ở mức cao và hạn chế khả năng phục hồi nhanh của thị trường.

Theo nhận định của DSC, trong bối cảnh hiện tại, chiến lược phù hợp là “giải ngân có chọn lọc”, ưu tiên các doanh nghiệp có khả năng triển khai dự án và ghi nhận doanh thu trong ngắn – trung hạn, thay vì kỳ vọng vào sự hồi phục đồng loạt của toàn ngành.

Nhìn chung, dù định giá đã trở nên hấp dẫn hơn sau điều chỉnh, cổ phiếu bất động sản vẫn đối mặt với nhiều rủi ro từ môi trường lãi suất và tín dụng. Điều này đồng nghĩa cơ hội đầu tư vẫn tồn tại, nhưng chỉ thực sự rõ nét với những doanh nghiệp có nền tảng vững chắc và triển vọng tăng trưởng cụ thể.

Nguyễn Huyền