Điều gì đang kéo đồng USD mạnh trở lại?

Kỳ vọng Fed sớm giảm lãi suất đang suy yếu nhanh chóng, kéo lợi suất trái phiếu Mỹ tăng mạnh trở lại. Đây có thể là tín hiệu cho thấy đồng USD sắp thoát khỏi giai đoạn đi ngang kéo dài để bước vào một nhịp tăng mới.

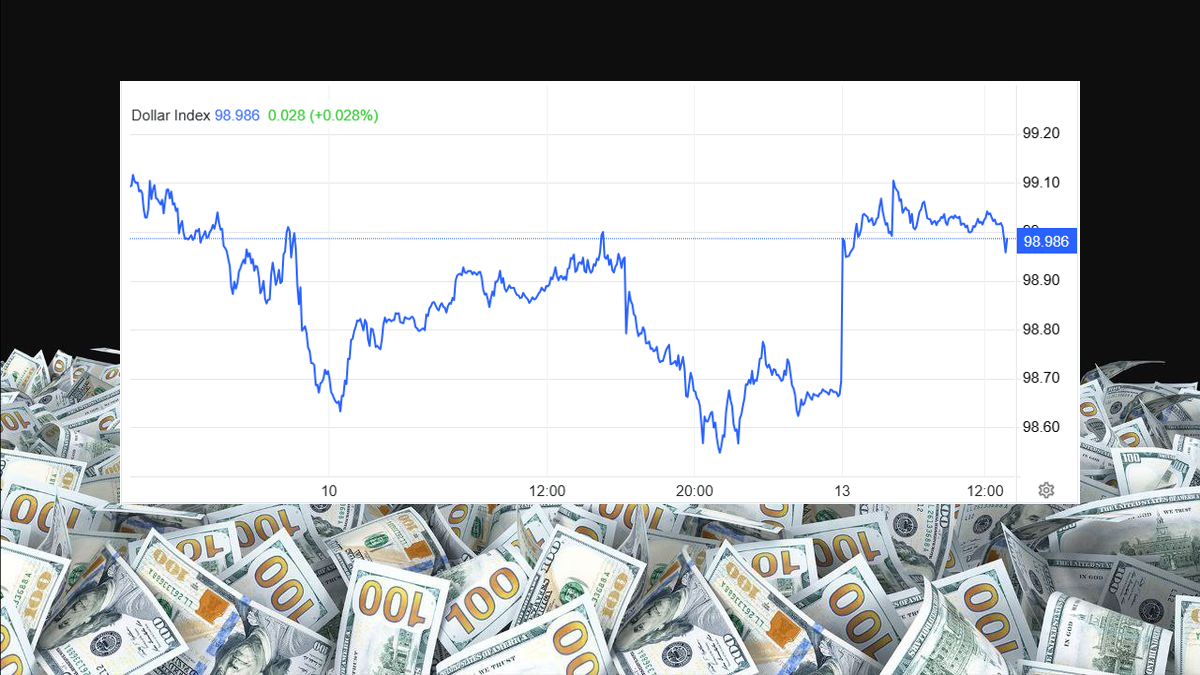

Sau khi giảm gần 11% trong nửa đầu năm 2025, chỉ số USD Index gần như đi ngang trong biên độ 96-101 suốt nhiều tháng qua. Tuy nhiên, kể từ cuối tháng 2/2026 - thời điểm căng thẳng Mỹ - Israel và Iran leo thang, chỉ số này đã tăng gần 1,5% và hiện tiến sát vùng kháng cự 101 điểm. Đây là vùng thị trường đặc biệt theo dõi vì có thể xác nhận một xu hướng tăng mới của đồng bạc xanh.

Diễn biến này phản ánh sự thay đổi nhanh trong kỳ vọng lãi suất. Tân Chủ tịch Fed Kevin Warsh từng được xem là nhân tố có thể mở đường cho chu kỳ giảm lãi suất nhằm hỗ trợ tăng trưởng kinh tế Mỹ. Nhưng áp lực lạm phát quay trở lại đang khiến kịch bản đó mờ dần đi. Thị trường hiện bắt đầu nghiêng nhiều hơn về khả năng Fed tiếp tục giữ lãi suất cao trong thời gian dài, thậm chí phát tín hiệu cứng rắn hơn tại cuộc họp FOMC ngày 16-17/6 tới.

Ông Thierry Wizman, chiến lược gia ngoại hối toàn cầu của Macquarie Group, cho rằng nếu giá dầu tiếp tục neo cao và Fed phát tín hiệu thắt chặt hơn, đồng USD hoàn toàn có thể bước vào một nhịp tăng mới. Nói cách khác, thị trường hiện không còn giao dịch theo kỳ vọng “tiền rẻ quay lại”, mà đang định giá lại nguy cơ lạm phát kéo dài hơn dự kiến.

Tác động rõ nhất đang xuất hiện trên thị trường trái phiếu Mỹ. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã tăng khoảng 50 điểm cơ bản kể từ cuối tháng 2, trong khi lợi suất kỳ hạn 2 năm tăng gần 70 điểm cơ bản. Đây là tín hiệu cho thấy giới đầu tư đang nâng dự báo về mặt bằng lãi suất trong tương lai và yêu cầu mức sinh lời cao hơn để nắm giữ tài sản bằng USD.

Điểm quan trọng là lợi suất tăng không còn là câu chuyện riêng của nước Mỹ. Khi trái phiếu Mỹ trả lợi suất cao hơn, dòng tiền toàn cầu có xu hướng quay lại các tài sản định giá bằng USD. Điều này đặc biệt quan trọng trong bối cảnh kinh tế Mỹ đang cho thấy sức chống chịu tốt hơn châu Âu trước cú sốc năng lượng, còn Nhật Bản vẫn mắc kẹt với bài toán đồng Yên suy yếu và lãi suất thấp.

Theo ông Shahab Jalinoos, Trưởng bộ phận nghiên cứu ngoại hối G10 của UBS, chênh lệch tăng trưởng và lợi suất giữa Mỹ với châu Âu hay Nhật Bản vẫn đang nghiêng rõ về phía đồng USD. Khi khoảng cách này tiếp tục nới rộng, xu hướng tự nhiên của đồng bạc xanh sẽ là đi lên thay vì suy yếu.

Thị trường hiện cũng bắt đầu nhìn đồng USD không chỉ như một đồng tiền trú ẩn, mà còn là tài sản mang lại lợi suất hấp dẫn. Đây là điểm khác biệt lớn so với các giai đoạn khủng hoảng trước. Khi vừa có tính an toàn, vừa mang lại mức sinh lời cao hơn, USD thường tạo ra áp lực rất lớn lên dòng vốn tại các thị trường mới nổi.

Dù vậy, đà tăng của đồng bạc xanh chưa phải kịch bản chắc chắn tuyệt đối. Nếu xung đột tại Iran hạ nhiệt nhanh, giá dầu giảm mạnh và lạm phát Mỹ quay đầu suy yếu, kỳ vọng Fed giảm lãi suất có thể xuất hiện trở lại. Khi đó, lợi suất trái phiếu Mỹ sẽ chịu áp lực giảm và động lực tăng của USD cũng có thể yếu đi đáng kể.

Tuy nhiên ở thời điểm hiện tại, thị trường dường như chưa sẵn sàng đặt cược vào kịch bản đồng USD suy yếu. Sau nhiều tháng dao động trong vùng hẹp, đồng bạc xanh đang đứng trước cơ hội bước vào một chu kỳ tăng giá mới khi cả yếu tố địa chính trị, lãi suất và dòng tiền toàn cầu đều đang đồng thời nghiêng theo hướng có lợi cho USD.

Vương Anh