Cùng một tín hiệu đàm phán Mỹ – Iran: Vì sao Phố Wall giảm còn châu Á tăng?

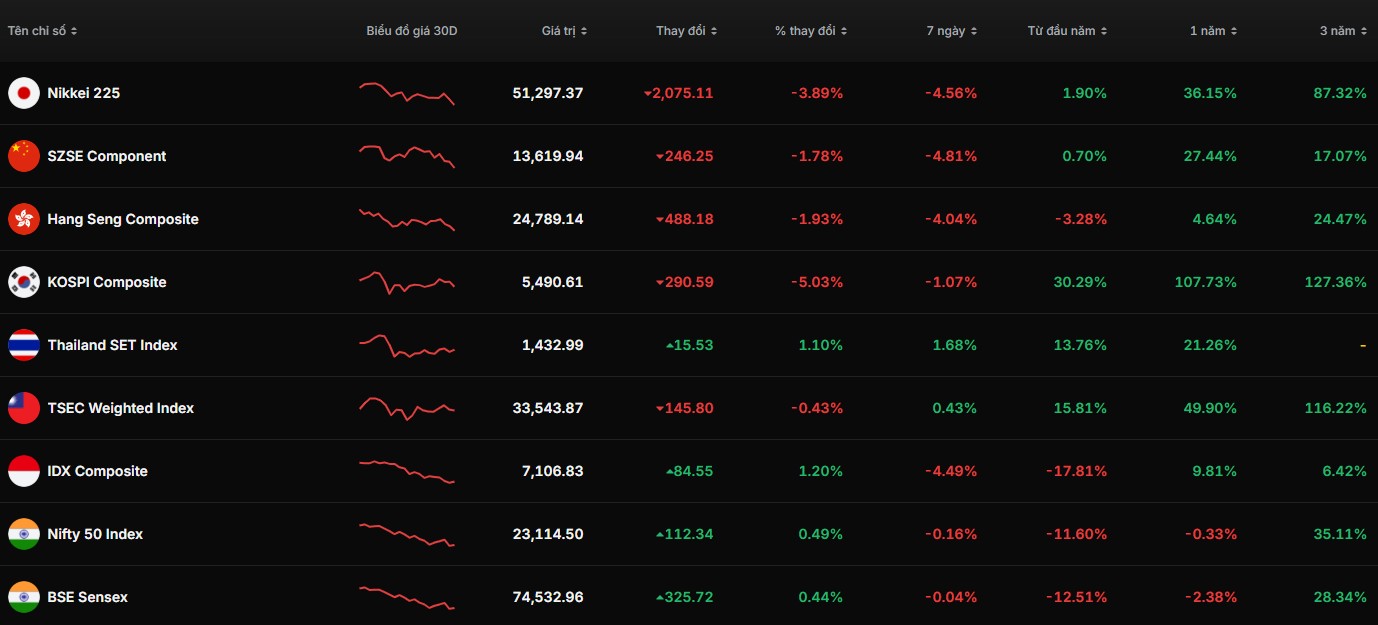

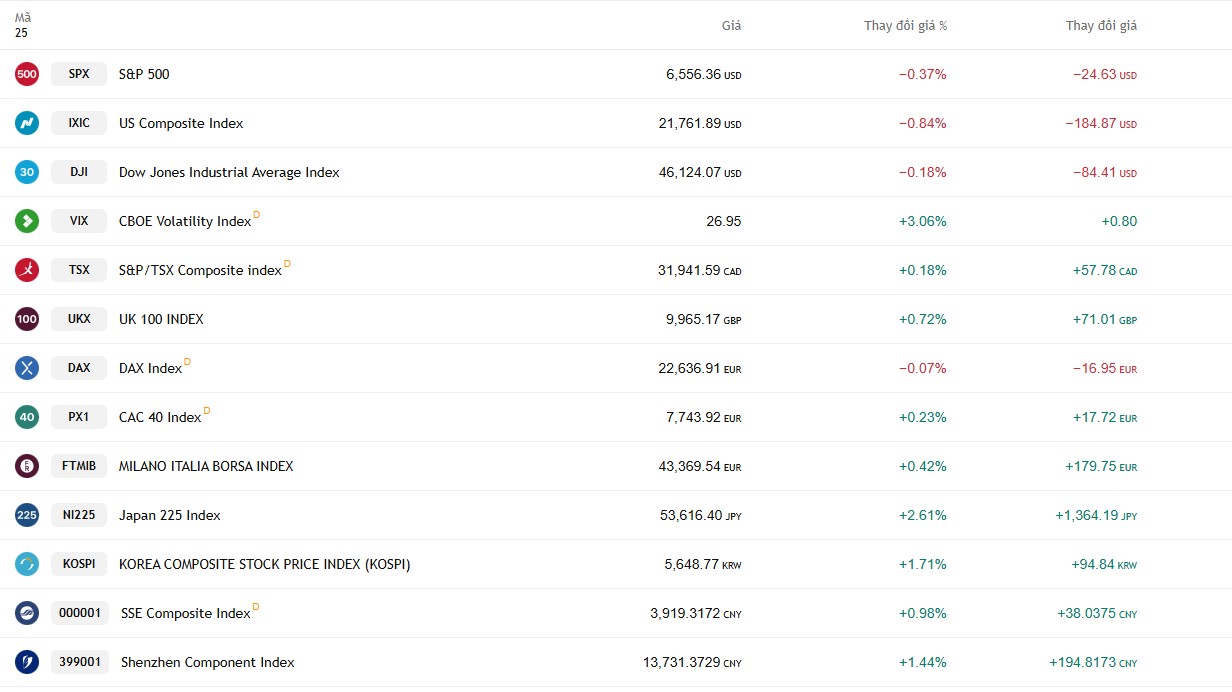

Phát biểu của Donald Trump về khả năng đàm phán Mỹ – Iran và thông tin kế hoạch 15 điểm đã tạo hiệu ứng trái chiều trên thị trường toàn cầu. Trong khi chứng khoán Mỹ giảm điểm, các chỉ số châu Á lại đồng loạt tăng trên 2% khi mở cửa phiên 25/3.

Cùng một thông tin về khả năng đàm phán giữa Mỹ và Iran, nhưng thị trường tài chính toàn cầu lại phản ứng theo hai hướng trái ngược. Trong khi chứng khoán Mỹ quay đầu giảm trong phiên 24/3, các thị trường châu Á lại đồng loạt tăng mạnh khi mở cửa ngày 25/3. Sự khác biệt này không phản ánh mâu thuẫn, mà cho thấy các thị trường đang ở những điểm khác nhau trong quá trình định giá rủi ro.

Tại Mỹ, thông tin về đàm phán không phải là yếu tố mới. Trước đó một phiên, các chỉ số lớn đã tăng hơn 1% khi Tổng thống Donald Trump đề cập đến khả năng đối thoại với Iran và các tín hiệu “mang tính xây dựng”. Khi bước sang phiên tiếp theo, thị trường không còn phản ứng với sự tồn tại của thông tin, mà bắt đầu đánh giá độ tin cậy của nó.

Chính tại đây, các yếu tố bất định xuất hiện. Phía Iran phủ nhận có đàm phán trực tiếp, trong khi kế hoạch triển khai thêm khoảng 3.000 binh sĩ Mỹ tới Trung Đông được đưa ra. Đồng thời, giá dầu Brent bật tăng trở lại lên trên 104 USD/thùng, kéo theo lo ngại về lạm phát và chính sách tiền tệ. Khi các yếu tố thực tế chưa cải thiện, kỳ vọng trước đó nhanh chóng bị điều chỉnh, khiến Phố Wall quay đầu giảm.

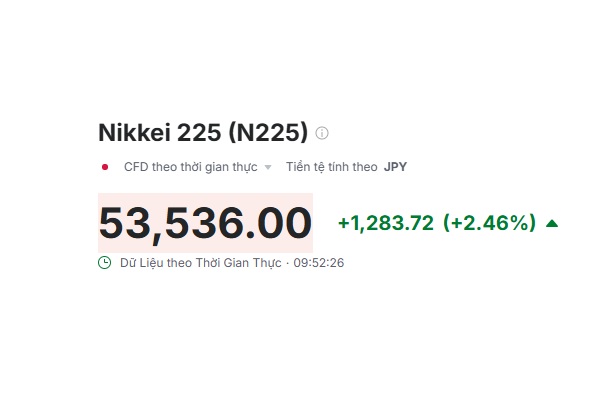

Ngược lại, các thị trường châu Á phản ứng với cùng thông tin nhưng ở một “điểm thời gian” khác. Khi mở cửa phiên 25/3, khu vực này tiếp nhận các tiêu đề mới về “đàm phán”, “kế hoạch 15 điểm” và khả năng ngừng bắn. Với các thị trường như Nhật Bản, Hàn Quốc hay Australia, yếu tố quan trọng không phải là mức độ xác thực của thông tin, mà là sự xuất hiện của một kịch bản tích cực.

Điều này tạo ra một sự khác biệt mang tính cấu trúc. Phố Wall, với mức độ nhạy cao với chính sách và dòng tiền toàn cầu, có xu hướng chuyển nhanh từ kỳ vọng sang kiểm chứng. Trong khi đó, các thị trường châu Á thường phản ứng theo hướng của dòng thông tin, đặc biệt khi liên quan đến khả năng giảm rủi ro địa chính trị và hạ nhiệt giá năng lượng.

Biến số trung tâm trong sự phân kỳ này là giá dầu. Đối với Mỹ, việc dầu tăng trở lại đồng nghĩa với áp lực lạm phát gia tăng, qua đó làm giảm khả năng nới lỏng chính sách của Cục Dự trữ Liên bang (Fed) và gây bất lợi cho thị trường cổ phiếu. Ngược lại, tại châu Á – khu vực phụ thuộc lớn vào nhập khẩu năng lượng – bất kỳ tín hiệu nào cho thấy khả năng hạ nhiệt xung đột đều được hiểu theo hướng tích cực đối với chi phí đầu vào và tăng trưởng.

Kết quả là cùng một thông tin, nhưng hai thị trường lại “đọc” theo hai cách khác nhau. Một bên đặt câu hỏi về độ tin cậy, bên còn lại phản ứng với khả năng xảy ra.

Ở góc độ rộng hơn, sự trái chiều này phản ánh một giai đoạn chuyển tiếp của thị trường. Khi thông tin mới xuất hiện, tài sản rủi ro thường tăng theo kỳ vọng. Nhưng khi thông tin đó không được củng cố bằng dữ liệu thực tế, thị trường sẽ bắt đầu điều chỉnh lại. Sự khác biệt về thời điểm phản ứng giữa các khu vực vì vậy là điều thường thấy, đặc biệt trong các giai đoạn bất định cao.

Ở thời điểm hiện tại, điều thị trường đang giao dịch không phải là một kết quả chắc chắn, mà là xác suất của nhiều kịch bản. Và khi kỳ vọng bắt đầu được thay thế bằng kiểm chứng, biến động giữa các thị trường sẽ còn tiếp diễn.

Vương Anh