Chiến sự leo thang, kim loại quý vẫn lao dốc 15–25%

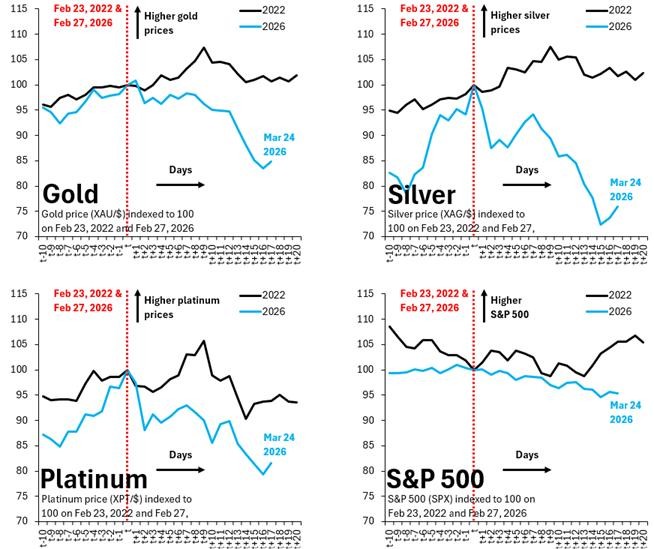

Trong khi chỉ số S&P 500 chỉ giảm khoảng 5% kể từ khi xung đột nổ ra, vàng, bạc và bạch kim lần lượt mất 15–25% giá trị. Theo Robin Brooks, diễn biến này phản ánh sự thay đổi trong hành vi nhà đầu tư hơn là tác động thuần túy từ chiến sự.

Trái với kỳ vọng thông thường, thị trường kim loại quý lại giảm mạnh kể từ khi xung đột Trung Đông bùng phát cuối tháng 2. Giá bạc đã rơi xuống dưới 68,5 USD/ounce, giảm gần 27%, trong khi vàng và bạch kim cũng mất lần lượt khoảng 15% và 20% giá trị. Diễn biến này đặt ra câu hỏi về vai trò trú ẩn của kim loại quý trong bối cảnh bất ổn địa chính trị gia tăng.

Trong một phân tích công bố ngày 25/3, Robin Brooks, chuyên gia cao cấp tại Brookings Institution, cho rằng nguyên nhân chính không nằm ở yếu tố chiến sự, mà đến từ sự thay đổi trong cấu trúc dòng tiền.

Theo ông, đợt tăng giá mạnh của kim loại quý trong giai đoạn cuối năm 2025 và đầu năm 2026 đã thu hút một lượng lớn nhà đầu tư cá nhân – nhóm vốn ít tham gia vào các tài sản như vàng trước đó. Sự mở rộng này khiến hành vi giao dịch thay đổi, khi kim loại quý bắt đầu phản ứng giống tài sản rủi ro hơn là tài sản phòng thủ.

Diễn biến thực tế phần nào phản ánh điều này. Kể từ khi xung đột nổ ra ngày 28/2, các kim loại quý đồng loạt giảm mạnh, trong khi chỉ số S&P 500 chỉ giảm khoảng 5% trong cùng kỳ. Mức giảm thấp của chứng khoán cho thấy thị trường chưa bước vào trạng thái “risk-off” đủ mạnh để kích hoạt nhu cầu trú ẩn.

Bên cạnh đó, yếu tố chốt lời cũng được xem là một động lực quan trọng. Sau giai đoạn tăng nóng, nhiều nhà đầu tư nắm giữ lợi nhuận lớn có xu hướng giảm tỷ trọng khi bất ổn gia tăng. Theo ông Brooks, đây là phản ứng hợp lý trong bối cảnh thị trường thiếu chắc chắn.

Một giả thuyết khác đến từ áp lực thanh khoản. Khi biến động thị trường gia tăng, các quỹ đầu tư – đặc biệt là quỹ phòng hộ – có thể đối mặt với yêu cầu bổ sung ký quỹ. Trong trường hợp đó, các vị thế sinh lời như vàng thường bị bán ra để giải phóng tiền mặt.

Tuy nhiên, ông Brooks cho rằng yếu tố cốt lõi vẫn là sự thay đổi của “cơ sở nhà đầu tư”. Khi dòng tiền cá nhân chiếm tỷ trọng lớn hơn, kim loại quý trở nên nhạy cảm hơn với tâm lý thị trường, thay vì chỉ phản ánh nhu cầu phòng thủ như trước đây.

So sánh với giai đoạn xung đột Nga – Ukraine năm 2022 cũng cho thấy điểm tương đồng. Khi đó, giá kim loại quý không ghi nhận mức tăng đột biến, trong khi chứng khoán cũng chỉ điều chỉnh ở mức vừa phải. Điều này củng cố quan điểm rằng biến động hiện tại mang nhiều yếu tố “thanh lọc vị thế” hơn là phản ứng thuần túy với địa chính trị.

Nhìn tổng thể, đợt giảm giá của kim loại quý trong thời gian qua phản ánh sự thay đổi trong cách thị trường định giá rủi ro. Khi vai trò trú ẩn bị pha loãng bởi dòng tiền mang tính đầu cơ cao hơn, phản ứng của giá trước các cú sốc vĩ mô cũng trở nên kém “truyền thống” hơn.

Ở thời điểm hiện tại, diễn biến của kim loại quý vì vậy không chỉ phụ thuộc vào mức độ căng thẳng địa chính trị, mà còn gắn chặt với cấu trúc dòng tiền yếu tố đang thay đổi nhanh hơn so với chính các biến số vĩ mô.

Vương Anh