Agriseco chỉ ra loạt doanh nghiệp có thể bứt phá lợi nhuận quý II/2026

Agriseco dự báo nhiều doanh nghiệp thuộc các nhóm ngành điện, cao su, lọc dầu, bán lẻ và thép có thể ghi nhận lợi nhuận tăng trưởng mạnh trong quý II/2026, trong đó có doanh nghiệp được kỳ vọng lãi tăng gần 900%.

Trong báo cáo mới công bố, Công ty CP Chứng khoán Agribank (Agriseco) đưa ra đánh giá về một số doanh nghiệp có khả năng ghi nhận kết quả kinh doanh tích cực trong quý II/2026 nhờ hưởng lợi từ yếu tố ngành và động lực nội tại.

Theo Agriseco, nhiều cổ phiếu trong nhóm theo dõi hiện đang giao dịch ở mức định giá hấp dẫn so với trung bình lịch sử hoặc so với các doanh nghiệp cùng ngành. Điều này có thể tạo dư địa tăng giá trong trung và dài hạn nếu kết quả kinh doanh tiếp tục cải thiện.

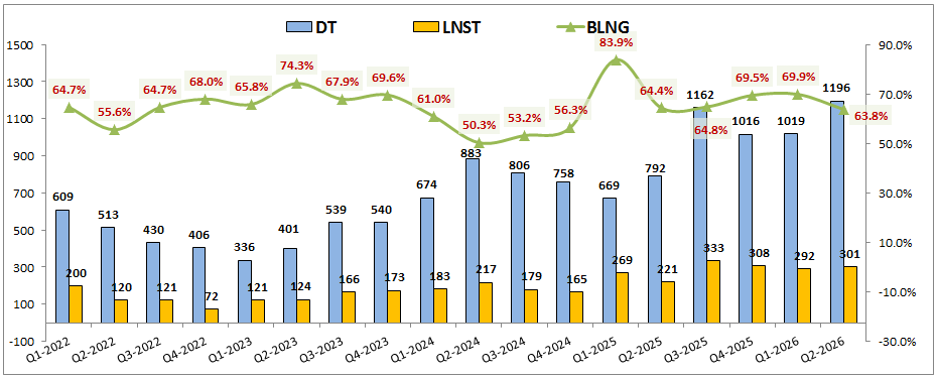

Đáng chú ý, Công ty CP Cao su Phước Hòa (PHR) được Agriseco đánh giá có mức tăng trưởng lợi nhuận nổi bật nhất trong nhóm. Công ty chứng khoán này dự báo lợi nhuận sau thuế quý II/2026 của PHR có thể đạt khoảng 950 tỷ đồng, tăng 893% so với cùng kỳ.

Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế của PHR được dự báo đạt 1.229 tỷ đồng, tăng 558%. Động lực chính đến từ khoản thu đền bù hơn 1.000 tỷ đồng từ dự án VSIP 3 cùng diễn biến thuận lợi của giá cao su.

Bên cạnh nguồn thu đột biến trong ngắn hạn, Agriseco cho rằng PHR còn có triển vọng dài hạn nhờ chiến lược chuyển đổi diện tích đất cao su sang phát triển khu công nghiệp. Việc khai thác quỹ đất này được kỳ vọng tạo thêm nguồn thu trong các năm tiếp theo.

Một doanh nghiệp khác cũng được dự báo tăng trưởng mạnh là Công ty CP Lọc hóa dầu Bình Sơn (BSR). Agriseco ước tính lợi nhuận sau thuế quý II/2026 của BSR đạt 4.371 tỷ đồng, tăng 416% so với cùng kỳ.

Trong 6 tháng đầu năm, lợi nhuận sau thuế BSR được dự báo đạt 12.174 tỷ đồng, tăng 915% so với cùng kỳ năm trước. Kết quả này đến từ biên lợi nhuận lọc dầu khu vực duy trì ở mức tích cực và nền lợi nhuận thấp trong quý II/2025.

Sau nhịp điều chỉnh của cổ phiếu, Agriseco cho rằng định giá BSR đã trở nên hấp dẫn hơn. Đồng thời, dự án nâng cấp Nhà máy lọc dầu Dung Quất được kỳ vọng sẽ mở ra dư địa tăng trưởng mới cho doanh nghiệp trong dài hạn.

Đối với Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (POW), Agriseco dự báo lợi nhuận sau thuế quý II/2026 đạt khoảng 2.800 tỷ đồng, tăng 365% so với cùng kỳ.

Theo đánh giá của công ty chứng khoán, kết quả kinh doanh của POW được hỗ trợ bởi nhu cầu tiêu thụ điện gia tăng, Nhà máy điện Nhơn Trạch 3 đi vào vận hành và khả năng ghi nhận khoản lãi chênh lệch tỷ giá tại Nhà máy điện Vũng Áng 1.

Agriseco nhận định định giá POW vẫn ở mức hấp dẫn so với mặt bằng chung ngành điện. Trong dài hạn, các dự án điện khí LNG được kỳ vọng trở thành động lực tăng trưởng quan trọng của doanh nghiệp.

Ở nhóm bán lẻ, Công ty CP Đầu tư Thế giới Di động (MWG) cũng được Agriseco kỳ vọng có kết quả kinh doanh tích cực trong quý II/2026.

Cụ thể, lợi nhuận sau thuế MWG được dự báo đạt khoảng 2.638 tỷ đồng, tăng 60% so với cùng kỳ. Động lực tăng trưởng đến từ sức mua cải thiện, doanh thu tăng từ chuỗi Bách Hóa Xanh và EraBlue, trong khi hiệu quả vận hành của Bách Hóa Xanh tiếp tục được cải thiện.

Agriseco đánh giá MWG hiện có mức định giá thấp hơn so với trung bình lịch sử, qua đó còn dư địa tăng trưởng nếu hoạt động kinh doanh duy trì xu hướng phục hồi.

Trong nhóm thép, Công ty CP Tập đoàn Hòa Phát (HPG) được dự báo tiếp tục duy trì đà tăng trưởng lợi nhuận. Agriseco ước tính lợi nhuận sau thuế quý II/2026 của HPG đạt 5.320 tỷ đồng, tăng 25% so với cùng kỳ.

Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế HPG được dự báo đạt 14.314 tỷ đồng, tăng 88%. Theo Agriseco, nhu cầu thép phục hồi nhờ đầu tư công, phát triển nhà ở xã hội cùng các biện pháp phòng vệ thương mại sẽ tiếp tục hỗ trợ hoạt động kinh doanh của doanh nghiệp.

Dù biên lợi nhuận có thể chịu áp lực từ biến động giá nguyên liệu đầu vào, Agriseco vẫn đánh giá HPG có triển vọng tích cực nhờ các dự án mở rộng công suất như Dung Quất 2, sản xuất thép ray và thép chất lượng cao.

Các dự báo trên cho thấy nhóm doanh nghiệp có động lực tăng trưởng riêng đang được thị trường chú ý trước mùa công bố báo cáo tài chính quý II/2026, trong đó triển vọng lợi nhuận và định giá vẫn là những yếu tố được nhà đầu tư quan tâm.

Duy Khánh