VDSC: Vùng đỉnh của lãi suất có thể là vùng đáy của chứng khoán

Thanh khoản suy giảm, khối ngoại tiếp tục bán ròng và nhiều yếu tố bất định vẫn phủ bóng lên thị trường chứng khoán. Tuy nhiên, theo VDSC, chính giai đoạn nhiều nghi ngờ nhất lại có thể là thời điểm hình thành những cơ hội đầu tư dài hạn đáng chú ý.

Thị trường chứng khoán Việt Nam bước vào tháng 6 với trạng thái giằng co khi nhiều yếu tố bất định tiếp tục tác động đến tâm lý nhà đầu tư. Lãi suất duy trì ở mức cao, áp lực tỷ giá chưa hoàn toàn hạ nhiệt, căng thẳng địa chính trị kéo dài và dòng vốn ngoại tiếp tục rút ròng khiến dòng tiền trên thị trường vẫn giữ tâm thế thận trọng.

Tuy nhiên, trong báo cáo triển vọng tháng 6 mang chủ đề “Kiên nhẫn qua gió ngược”, Công ty Chứng khoán Rồng Việt (VDSC) cho rằng phía sau những khó khăn ngắn hạn đang xuất hiện các tín hiệu tích cực hơn cho triển vọng trung và dài hạn của thị trường.

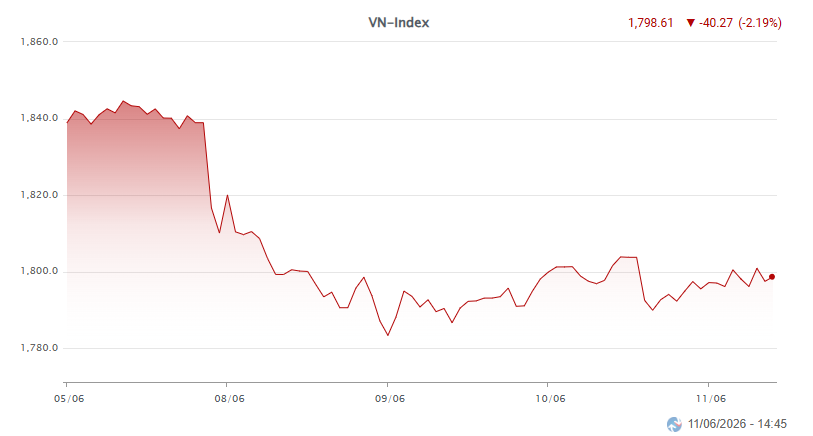

Theo VDSC, VN-Index trong tháng 5 chỉ tăng nhẹ 0,51% so với cuối tháng trước, tiếp tục duy trì trạng thái đi ngang sau giai đoạn biến động mạnh. Thanh khoản bình quân trên HOSE đạt hơn 20.800 tỷ đồng mỗi phiên, cải thiện không đáng kể nhưng vẫn thấp hơn nhiều so với giai đoạn sôi động cuối năm 2025.

Dòng tiền vẫn hiện diện trên thị trường nhưng chủ yếu mang tính ngắn hạn và luân chuyển giữa các nhóm cổ phiếu riêng lẻ. Điều này thể hiện rõ khi có tới 18 trong số 22 nhóm ngành ghi nhận mức giảm điểm trong tháng. Các ngành tiêu dùng lâu bền, y tế, hàng cá nhân và gia dụng giảm mạnh nhất, trong khi năng lượng, tiện ích và dịch vụ tiêu dùng là những nhóm hiếm hoi giữ được đà tăng.

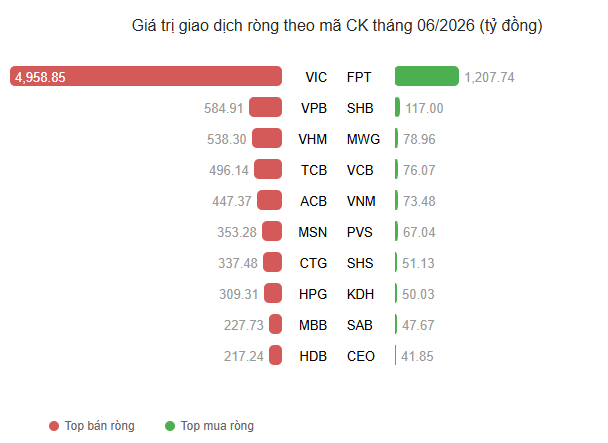

Một điểm đáng chú ý là sự phân hóa giữa các nhóm nhà đầu tư. Nhà đầu tư cá nhân và tổ chức trong nước tiếp tục đóng vai trò nâng đỡ thị trường thông qua hoạt động mua ròng ở nhiều cổ phiếu vốn hóa lớn. Ngược lại, khối ngoại vẫn duy trì trạng thái bán ròng mạnh tại các mã đầu ngành như FPT, HPG, ACB hay VHM.

Theo VDSC, xu hướng này phản ánh sự thận trọng của dòng vốn quốc tế đối với các thị trường mới nổi trong bối cảnh đồng USD duy trì sức mạnh và các rủi ro địa chính trị chưa được giải quyết hoàn toàn.

Tâm điểm trong báo cáo lần này nằm ở góc nhìn về lãi suất. VDSC cho rằng thanh khoản thị trường chứng khoán suy giảm trong hai tháng gần đây phản ánh sự dè dặt của dòng tiền ngắn hạn khi mặt bằng lãi suất vẫn neo ở mức cao.

Từ đầu năm đến nay, Ngân hàng Nhà nước tập trung ưu tiên ổn định tỷ giá đồng thời từng bước giảm áp lực lãi suất nhằm hỗ trợ tăng trưởng kinh tế. Tuy nhiên, theo VDSC, các giải pháp hiện nay chủ yếu giúp hạn chế đà tăng của lãi suất hơn là tạo ra một chu kỳ giảm sâu như giai đoạn năm 2023.

Ở phạm vi toàn cầu, lạm phát vẫn là yếu tố khiến các ngân hàng trung ương lớn chưa thể mạnh tay nới lỏng chính sách tiền tệ. Dù khả năng Fed tiếp tục nâng lãi suất không được đánh giá cao, mặt bằng lãi suất thế giới nhiều khả năng vẫn duy trì ở mức cao trong thời gian tới.

Trong nước, áp lực tỷ giá, tình trạng nhập siêu gia tăng và tiến độ giải ngân đầu tư công chưa đạt kỳ vọng cũng khiến dư địa giảm lãi suất không còn thuận lợi như trước. Theo VDSC, để lãi suất thực sự bước vào chu kỳ giảm bền vững cần hội tụ đồng thời ba điều kiện gồm lạm phát toàn cầu hạ nhiệt rõ rệt, áp lực huy động vốn trong nước giảm và tỷ giá ổn định hơn.

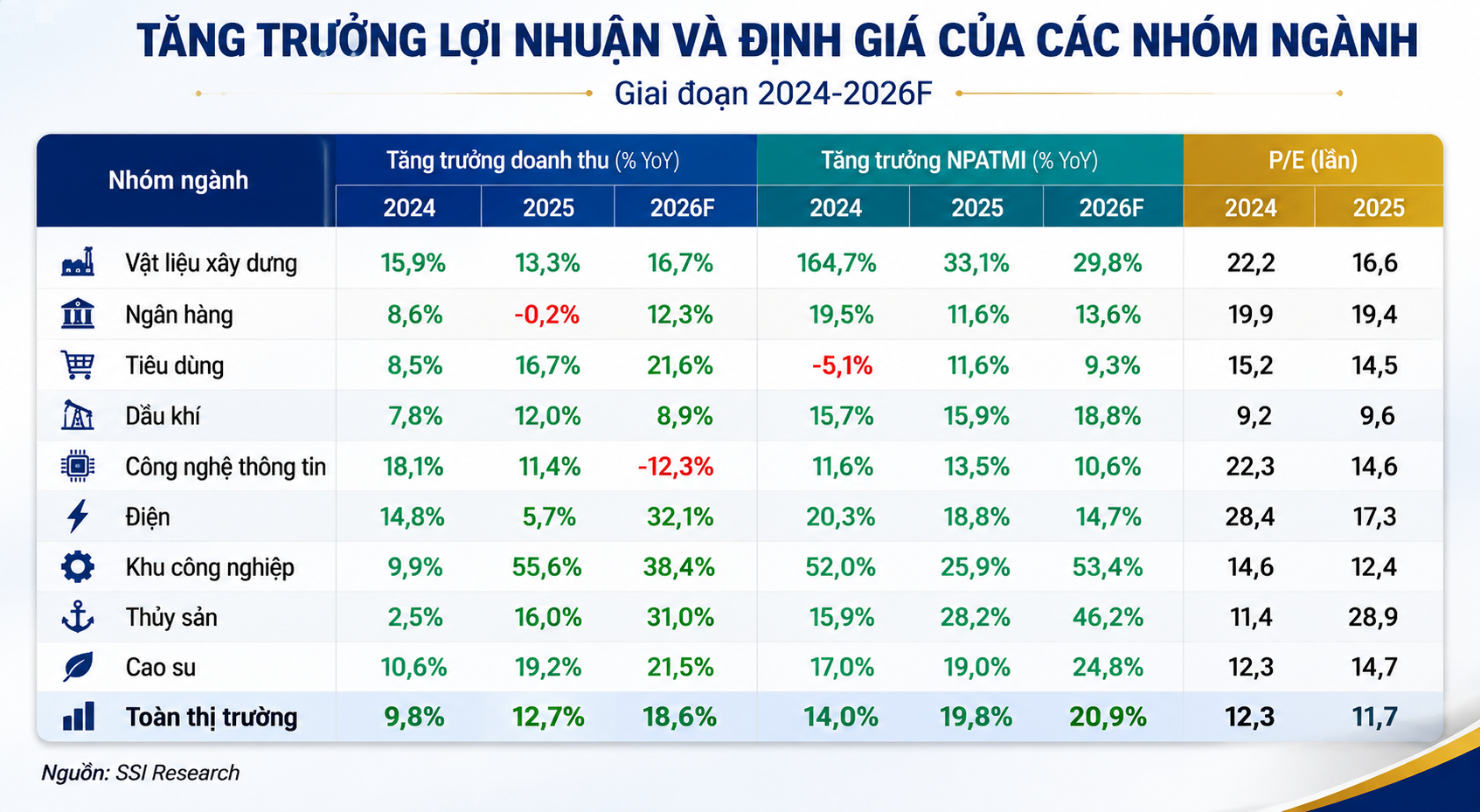

Dù vậy, công ty chứng khoán này cho rằng cơ hội đầu tư dài hạn đang dần xuất hiện. Một trong những cơ sở quan trọng là mặt bằng định giá hiện nay đã phản ánh phần lớn những rủi ro liên quan đến lãi suất cao nhưng chưa phản ánh đầy đủ triển vọng tăng trưởng lợi nhuận của doanh nghiệp niêm yết trong các năm tới.

Bên cạnh đó, Chính phủ đang triển khai nhiều chính sách nhằm thúc đẩy tăng trưởng kinh tế giai đoạn 2026-2030, tạo nền tảng cho hoạt động sản xuất kinh doanh và lợi nhuận doanh nghiệp. Số lượng tài khoản chứng khoán mở mới của cả nhà đầu tư trong nước và nước ngoài tiếp tục gia tăng cũng cho thấy sức hấp dẫn dài hạn của thị trường vẫn được duy trì.

Đáng chú ý, VDSC cho biết nếu loại bỏ ảnh hưởng của nhóm cổ phiếu Vingroup, định giá thị trường hiện đã chiết khấu khoảng 20% so với đầu năm trong khi lợi nhuận doanh nghiệp vẫn duy trì tăng trưởng. Đây là một trong những cơ sở khiến tổ chức này tiếp tục giữ quan điểm tích cực đối với triển vọng trung và dài hạn.

“Vùng đỉnh của lãi suất có thể là vùng đáy của chứng khoán”, VDSC nhận định.

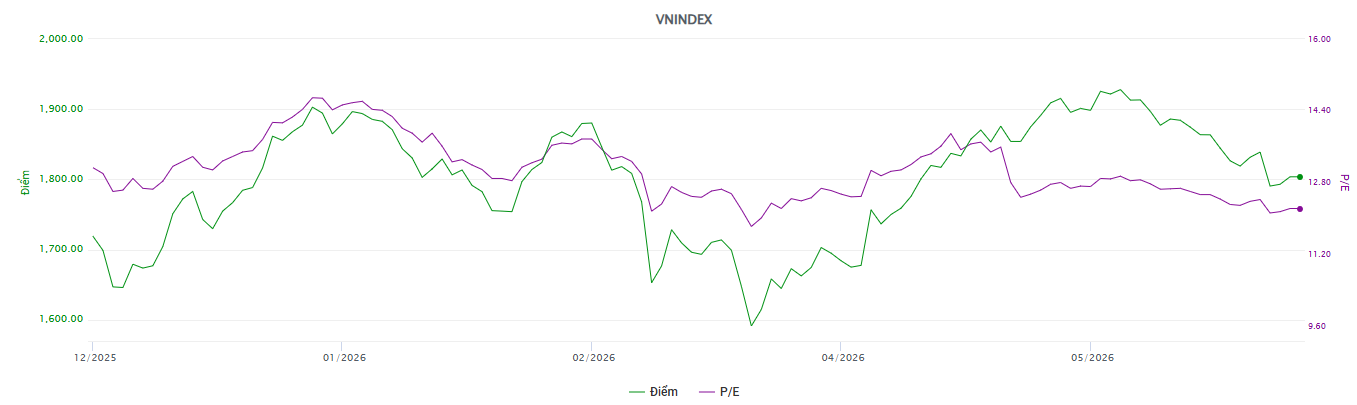

Trên cơ sở các giả định về tăng trưởng lợi nhuận và định giá, VDSC duy trì vùng mục tiêu trung hạn cho VN-Index tương ứng P/E điều chỉnh từ 12,1 lần đến 16,3 lần. Theo đó, chỉ số được kỳ vọng dao động trong vùng 1.647 - 2.246 điểm.

Trong kịch bản tiêu cực, áp lực lãi suất kéo dài cùng môi trường vĩ mô toàn cầu bất lợi có thể khiến thị trường tiếp tục đối mặt với quá trình tái định giá ở những nhóm cổ phiếu đang giao dịch ở mức cao. Ngược lại, nếu áp lực từ lãi suất, tỷ giá và thanh khoản hệ thống dần được tháo gỡ, VN-Index hoàn toàn có cơ hội hướng tới các vùng điểm số cao hơn trong những quý tới.

Về chiến lược đầu tư, VDSC nâng tỷ trọng đối với VCB và bổ sung BID trong nhóm ngân hàng nhờ kỳ vọng hưởng lợi từ các cơ chế hỗ trợ thanh khoản. Ở nhóm thép, HPG và HSG được đánh giá tích cực nhờ triển vọng lợi nhuận quý II cải thiện cùng xu hướng phục hồi của nhu cầu nội địa.

Trong lĩnh vực bất động sản dân dụng, KDH được nâng tỷ trọng khi phần lớn rủi ro được cho là đã phản ánh vào giá cổ phiếu. Ngược lại, PHR và ANV bị giảm tỷ trọng do những câu chuyện tăng trưởng đã phản ánh đáng kể vào thị giá hoặc vẫn tồn tại những rủi ro chưa được giải quyết hoàn toàn.

Thông điệp xuyên suốt trong báo cáo của VDSC là sự kiên nhẫn. Thị trường chưa xuất hiện các tín hiệu đủ mạnh để xác nhận một chu kỳ tăng mới, nhưng những yếu tố tiêu cực nhất có thể đang dần được phản ánh vào giá cổ phiếu.

Trong bối cảnh lãi suất được đánh giá đang tiến gần vùng đỉnh, định giá thị trường trở nên hấp dẫn hơn và triển vọng tăng trưởng dài hạn của nền kinh tế vẫn được duy trì, VDSC cho rằng cơ hội dành cho các nhà đầu tư dài hạn đang từng bước mở ra sau những cơn gió ngược của lãi suất, tỷ giá và địa chính trị.

Mạnh Huyền