Cổ phiếu ngân hàng: Từ lập đỉnh đến thị trường gấu chỉ sau vài tháng

Từ những cổ phiếu liên tục lập đỉnh lịch sử đến các mã rơi vào thị trường gấu chỉ sau vài tháng, nhóm ngân hàng đang trải qua một trong những giai đoạn biến động mạnh nhất nhiều năm trở lại đây.

Dù vẫn đang trải qua năm tăng trưởng lợi nhuận thứ tư liên tiếp, nhóm cổ phiếu ngân hàng không còn duy trì được sự đồng thuận như những năm trước. Nhiều mã vừa thiết lập các mức giá cao kỷ lục đã nhanh chóng rơi sâu khỏi vùng đỉnh, phản ánh sự thay đổi đáng kể trong cách thị trường định giá triển vọng của ngành ngân hàng trong môi trường lãi suất cao và nhiều biến số vĩ mô.

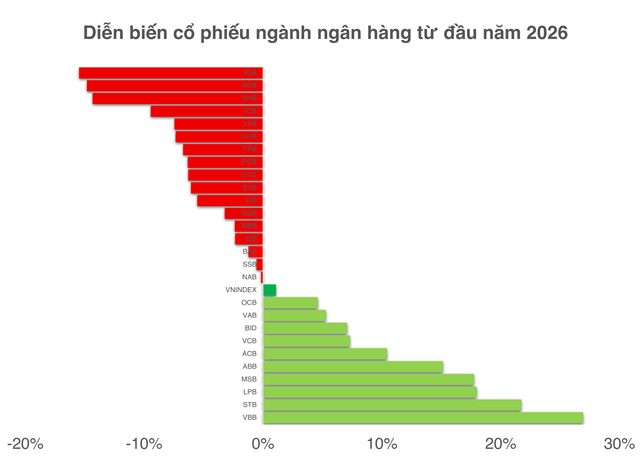

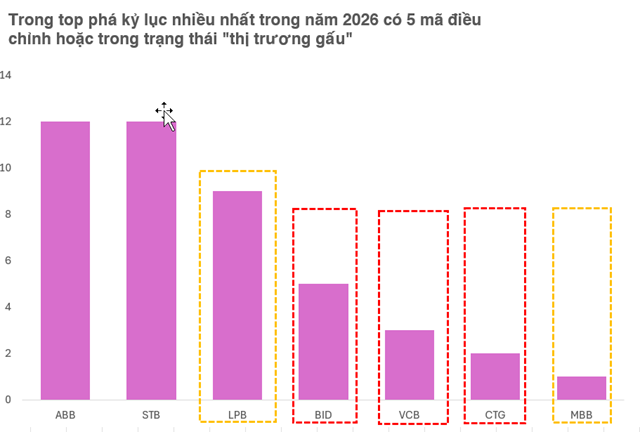

Tính đến hết phiên giao dịch ngày 10/6, có tới 19 trong số 27 cổ phiếu ngân hàng niêm yết đang trong trạng thái điều chỉnh so với các đỉnh được thiết lập trong đợt tăng đầu năm. Tuy nhiên, nghịch lý là nhóm ngành này vẫn ghi nhận tới 44 lần lập kỷ lục giá đóng cửa kể từ đầu năm 2026, cho thấy dòng tiền vẫn hiện diện nhưng đang dịch chuyển rất nhanh giữa các cổ phiếu.

Những cái tên thu hút sự chú ý không còn chỉ là các ngân hàng lớn. STB và ABB cùng ghi nhận 12 lần thiết lập đỉnh lịch sử kể từ đầu năm, trong đó ABB là trường hợp đặc biệt khi ba năm trước gần như không xuất hiện bất kỳ cột mốc giá mới nào. Động lực của cổ phiếu này đến từ kỳ vọng chuyển niêm yết sang HOSE, một kế hoạch đã được cổ đông thông qua tại đại hội thường niên năm nay.

Tương tự, VBB cũng nổi lên như một trong những cổ phiếu tăng mạnh nhất ngành với mức tăng gần 27% từ đầu năm, trong bối cảnh thị trường kỳ vọng vào những thay đổi về nền tảng giao dịch và khả năng tiếp cận dòng tiền lớn hơn. LPB cũng ghi nhận chín lần lập đỉnh lịch sử và tăng gần 18% trong cùng giai đoạn.

Ở chiều ngược lại, những cổ phiếu từng đóng vai trò dẫn dắt như BID, VCB và CTG lại cho thấy bức tranh kém tích cực hơn. Dù đều có những lần thiết lập mức giá cao nhất lịch sử trong năm nay, cả ba mã hiện đều đã giảm trên 20% so với đỉnh gần nhất, chính thức rơi vào trạng thái thị trường gấu theo cách phân loại phổ biến trên thị trường tài chính.

Việc những cổ phiếu có nền tảng cơ bản hàng đầu ngành vừa lập đỉnh rồi nhanh chóng mất hơn một phần năm giá trị chỉ trong vài tháng cho thấy mức độ biến động của nhóm ngân hàng đang lớn hơn đáng kể so với giai đoạn trước. Điều này phản ánh sự thay đổi trong khẩu vị rủi ro của dòng tiền, khi nhà đầu tư không còn sẵn sàng trả mức định giá cao cho toàn bộ ngành mà bắt đầu lựa chọn kỹ hơn giữa các ngân hàng.

Sự phân hóa này diễn ra trong bối cảnh kết quả kinh doanh vẫn duy trì tăng trưởng. Theo Chứng khoán Quốc gia (NSI), có 20 trong số 27 ngân hàng niêm yết ghi nhận lợi nhuận tăng trong quý I/2026. Tổng doanh thu thuần toàn ngành đạt gần 358 nghìn tỷ đồng, tăng hơn 20% so với cùng kỳ, trong khi lợi nhuận sau thuế vượt 77 nghìn tỷ đồng, tăng gần 14%.

Tuy nhiên, phía sau những con số tích cực là các dấu hiệu cho thấy môi trường hoạt động đang trở nên thách thức hơn. Tăng trưởng tín dụng trong quý đầu năm chỉ đạt khoảng 2,7%, phản ánh nhu cầu vốn chưa thực sự bứt phá. Đồng thời, tốc độ tăng trưởng lợi nhuận giữa các ngân hàng ngày càng chênh lệch, khi nhóm ngân hàng lớn tiếp tục mở rộng khoảng cách với phần còn lại của thị trường.

Theo NSI, sáu ngân hàng gồm VCB, BID, CTG, TCB, MBB và VPB hiện đóng góp hơn 61% tổng lợi nhuận toàn ngành. Trong khi đó, các ngân hàng quy mô vừa và nhỏ phải đối mặt với áp lực lớn hơn về chi phí vốn, thanh khoản và biên lãi ròng.

Áp lực này càng trở nên rõ nét khi tỷ lệ cho vay trên huy động của toàn hệ thống đã tăng lên khoảng 86%, cho thấy tốc độ mở rộng tín dụng đang nhanh hơn khả năng huy động vốn. Những ngân hàng có tỷ lệ CASA thấp hoặc phụ thuộc nhiều vào nguồn tiền gửi dân cư có thể chịu ảnh hưởng mạnh hơn từ môi trường lãi suất duy trì ở mức cao.

Đánh giá của VIS Rating cũng cho thấy ngành ngân hàng đang bước vào giai đoạn hoạt động kém thuận lợi hơn so với các năm trước. Thanh khoản hệ thống có dấu hiệu thắt chặt, chi phí vốn gia tăng trong khi chất lượng tài sản bắt đầu chịu áp lực. Tỷ lệ nợ có vấn đề của toàn ngành đã tăng lên 2,2% trong quý I, với áp lực tập trung nhiều hơn ở nhóm ngân hàng quy mô vừa và nhỏ, đặc biệt là những đơn vị có tỷ trọng cho vay bán lẻ lớn.

Trong bối cảnh đó, câu chuyện tăng vốn tiếp tục đóng vai trò quan trọng đối với triển vọng từng ngân hàng. Các kế hoạch bổ sung vốn mới được kỳ vọng sẽ cải thiện năng lực tài chính cho một số ngân hàng quy mô nhỏ và hỗ trợ tăng trưởng tín dụng tại nhóm dẫn đầu. Ngược lại, một số ngân hàng quy mô trung bình có thể đối mặt với áp lực suy giảm hệ số an toàn vốn do khả năng tạo vốn nội bộ hạn chế hơn hoặc tiếp tục duy trì chính sách cổ tức tiền mặt.

Diễn biến giá cổ phiếu trong những tháng đầu năm cho thấy thị trường không còn nhìn nhóm ngân hàng như một khối thống nhất. Thay vào đó, nhà đầu tư đang ngày càng chú trọng đến câu chuyện riêng của từng ngân hàng, từ chất lượng tài sản, năng lực tăng vốn cho tới triển vọng tăng trưởng lợi nhuận. Nếu môi trường lãi suất tiếp tục duy trì ở mức cao và áp lực nợ xấu gia tăng, xu hướng phân hóa này nhiều khả năng sẽ còn kéo dài trong những quý tới.

Mạnh Huyền