Từ nỗi lo AI đến vùng giá 70.000 đồng/cổ phiếu, FPT còn đáng để xuống tiền?

Sau giai đoạn giảm gần nửa giá trị từ vùng đỉnh, cổ phiếu FPT đang giao dịch tại vùng định giá thấp nhất nhiều năm. Trong khi thị trường vẫn tranh cãi về tác động của AI, kết quả kinh doanh và chiến lược chuyển đổi của FPT lại cho thấy bức tranh khác.

Công ty CP FPT (mã chứng khoán: FPT) khép lại 5 tháng đầu năm 2026 với doanh thu 21.384 tỷ đồng, tăng 10,6% so với cùng kỳ năm trước. Dù tốc độ tăng trưởng doanh thu có phần chậm lại so với giai đoạn đầu năm, lợi nhuận sau thuế vẫn đạt 4.199 tỷ đồng, tăng 16%, cho thấy khả năng duy trì hiệu quả hoạt động trong bối cảnh ngành công nghệ toàn cầu đối mặt nhiều biến động.

Riêng tháng 5, doanh thu của FPT đạt 4.156 tỷ đồng, tăng 6,6%, trong khi lợi nhuận sau thuế đạt 839 tỷ đồng, tăng 17%. Chênh lệch giữa tốc độ tăng doanh thu và lợi nhuận chủ yếu đến từ việc FPT Telecom hiện được hạch toán là công ty liên kết, không còn hợp nhất doanh thu nhưng vẫn đóng góp đáng kể vào lợi nhuận.

Diễn biến này cho thấy chất lượng tăng trưởng của FPT vẫn được duy trì, bất chấp những lo ngại kéo dài trên thị trường về việc trí tuệ nhân tạo có thể làm thay đổi mô hình kinh doanh truyền thống của các doanh nghiệp cung cấp dịch vụ CNTT.

AI tạo áp lực ngắn hạn nhưng cũng mở ra động lực tăng trưởng mới

Trong cơ cấu kinh doanh, mảng CNTT nước ngoài tiếp tục đóng vai trò đầu tàu khi mang về 15.519 tỷ đồng doanh thu, tăng 12,7% so với cùng kỳ. Lợi nhuận trước thuế đạt 2.494 tỷ đồng, tăng 11,5%, phản ánh biên lợi nhuận vẫn được giữ ở mức ổn định dù nhu cầu tại một số thị trường có dấu hiệu chững lại.

Nhật Bản tiếp tục là thị trường tăng trưởng nổi bật với doanh thu 7.312 tỷ đồng, tăng hơn 20%. Đây cũng là khu vực được hưởng lợi từ xu hướng đa dạng hóa chuỗi cung ứng và nhu cầu chuyển đổi số ngày càng lớn của doanh nghiệp bản địa.

Một trong những điểm đáng chú ý là cả hai AI Factory tại Việt Nam và Nhật Bản đều đạt tỷ lệ khai thác trên 90%. Điều này cho thấy các khoản đầu tư lớn vào hạ tầng AI đã bắt đầu bước sang giai đoạn tạo doanh thu, thay vì chỉ ghi nhận chi phí như trước.

Ở mảng chuyển đổi số, doanh thu đạt 7.674 tỷ đồng, tăng khoảng 25%, trong đó các dịch vụ liên quan đến AI tăng tới 67%. Đây là tín hiệu cho thấy nhu cầu ứng dụng trí tuệ nhân tạo của khách hàng đang mở rộng nhanh hơn dự báo và dần trở thành động lực tăng trưởng mới.

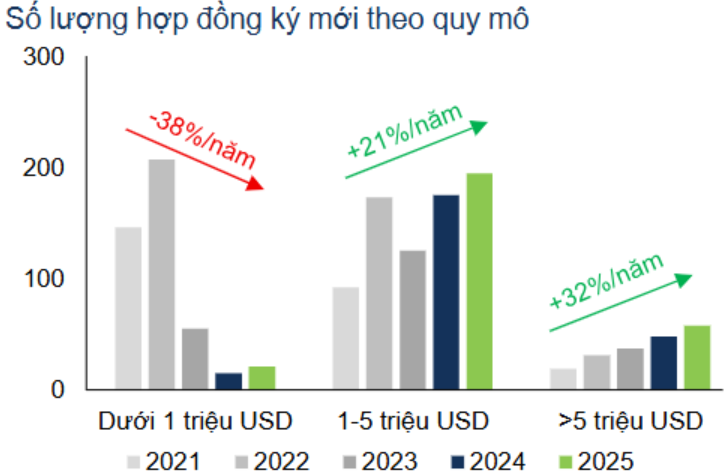

FPT cũng tiếp tục ghi nhận lượng hợp đồng ký mới tích cực. Giá trị backlog đạt 23.015 tỷ đồng, tăng khoảng 31% so với cùng kỳ, trong khi doanh nghiệp đã ký 11 hợp đồng có giá trị trên 10 triệu USD trong 5 tháng đầu năm. Khối lượng công việc này được kỳ vọng sẽ từng bước chuyển hóa thành doanh thu trong các quý tiếp theo.

Ở thị trường trong nước, doanh thu CNTT đạt 3.239 tỷ đồng, tăng 15%. Đáng chú ý, lợi nhuận trước thuế tăng tới 120%, lên 187 tỷ đồng nhờ AI Factory tại Việt Nam bắt đầu đóng góp lợi nhuận và việc triển khai nhiều dự án công nghệ cho khu vực công với biên lợi nhuận cao hơn.

Trong khi đó, mảng giáo dục vẫn chưa ghi nhận sự phục hồi rõ nét khi doanh thu giảm 4,8%. Tuy nhiên, việc mở thêm các ngành Robot và Trí tuệ nhân tạo cho thấy doanh nghiệp đang chuẩn bị nguồn nhân lực phục vụ chiến lược AI trong dài hạn, đồng thời củng cố hệ sinh thái giáo dục - công nghệ.

Bên cạnh hoạt động kinh doanh cốt lõi, các khoản đầu tư vào FPT Retail và FPT Telecom tiếp tục đóng góp tích cực vào lợi nhuận hợp nhất, trở thành một trong những yếu tố giúp doanh nghiệp duy trì tăng trưởng lợi nhuận cao hơn doanh thu.

Tuy nhiên, những kết quả tích cực này vẫn chưa đủ để xóa bỏ tâm lý thận trọng của nhà đầu tư. Nguyên nhân nằm ở lo ngại AI sẽ làm giảm nhu cầu đối với các dịch vụ outsourcing truyền thống, vốn là nguồn doanh thu lớn của nhiều doanh nghiệp công nghệ trên thế giới.

Thực tế, không chỉ FPT mà hàng loạt doanh nghiệp CNTT lớn như Tata Consultancy Services, Infosys hay HCL Technologies cũng đã chứng kiến giá cổ phiếu điều chỉnh mạnh trong khoảng một năm qua khi nhà đầu tư đánh giá lại triển vọng tăng trưởng của ngành.

Theo nhiều tổ chức nghiên cứu, AI có thể tạo áp lực lên giá trị các hợp đồng mới trong vài năm tới do giúp rút ngắn thời gian phát triển phần mềm, giảm nhu cầu nhân sự và gia tăng cạnh tranh về giá giữa các nhà cung cấp dịch vụ.

Tuy nhiên, mặt còn lại của xu hướng này là AI cũng mở ra một chu kỳ tăng trưởng hoàn toàn mới. Khi doanh nghiệp trên toàn cầu đẩy mạnh ứng dụng AI, nhu cầu tích hợp công nghệ, xây dựng hạ tầng dữ liệu và chuyển đổi số sẽ tiếp tục gia tăng. Đây đều là những lĩnh vực FPT đang đầu tư mạnh trong nhiều năm gần đây.

Doanh nghiệp hiện xây dựng hệ sinh thái AI theo ba lớp gồm hạ tầng AI, nền tảng AI và các AI Agent phục vụ vận hành. Đồng thời, chiến lược AI-First đang được triển khai rộng rãi với hơn 25.000 kỹ sư ứng dụng AI vào quá trình phát triển sản phẩm và cung cấp dịch vụ.

Giai đoạn 2022-2025, doanh thu từ AI và phân tích dữ liệu duy trì tốc độ tăng trưởng kép khoảng 39% mỗi năm. Ban lãnh đạo cũng đặt mục tiêu các dịch vụ liên quan đến AI sẽ tiếp tục tăng tối thiểu 30% mỗi năm trong 5 năm tới, từng bước thay thế những mảng dịch vụ truyền thống có tốc độ tăng trưởng thấp hơn.

Định giá đã phản ánh hết rủi ro hay thị trường đang phản ứng quá mức?

Theo cập nhật từ ban lãnh đạo, từng thị trường đang ghi nhận diễn biến khác nhau. Khu vực châu Á - Thái Bình Dương vẫn chịu tác động từ bất ổn địa chính trị khiến nhu cầu đầu tư CNTT chưa phục hồi hoàn toàn, đặc biệt tại Malaysia và Singapore.

Ngược lại, Nhật Bản tiếp tục duy trì triển vọng tích cực nhờ xu hướng China+1, nhu cầu chuyển đổi số và các chương trình thúc đẩy đầu tư AI. Đây được xem là thị trường có khả năng đóng góp tăng trưởng dài hạn cho FPT.

Tại châu Âu và Trung Đông, nhu cầu AI và chuyển đổi số tiếp tục mở rộng. Việc ký kết hợp đồng quản lý CNTT với một bệnh viện tại Kuwait có thời hạn 5 năm và giá trị hàng chục triệu USD cho thấy doanh nghiệp đang từng bước mở rộng hiện diện tại các thị trường mới.

Trong khi đó, thị trường Mỹ cũng ghi nhận tín hiệu hồi phục ở các lĩnh vực chăm sóc sức khỏe, ô tô và công nghiệp. Mô hình hợp tác giữa khách hàng và doanh nghiệp CNTT đang chuyển dần sang phương thức thanh toán theo kết quả đầu ra, tạo điều kiện để các nhà cung cấp có năng lực công nghệ cao nâng giá trị hợp đồng.

Ở góc độ định giá, FPT hiện giao dịch quanh mức P/E khoảng 12 lần, thấp hơn đáng kể so với mức bình quân khoảng 20 lần trong 5 năm gần đây và tương đương vùng định giá của giai đoạn 2016-2020. Đây là mức chiết khấu đáng kể đối với một doanh nghiệp vẫn duy trì tăng trưởng lợi nhuận hai chữ số và liên tục mở rộng quy mô hợp đồng.

Dù vậy, giá cổ phiếu chưa thể phục hồi mạnh khi áp lực bán ròng của khối ngoại vẫn hiện hữu. Đây là xu hướng diễn ra trên phạm vi toàn cầu đối với nhóm doanh nghiệp dịch vụ CNTT và chưa có dấu hiệu chấm dứt hoàn toàn.

Ngoài yếu tố dòng vốn ngoại, thanh khoản của thị trường trong nước cũng chưa đủ mạnh để hấp thụ lượng cung lớn. Điều này khiến diễn biến giá của FPT vẫn chịu áp lực trong ngắn hạn, ngay cả khi nền tảng kinh doanh tiếp tục cải thiện.

Nhóm LTBNM