Trái phiếu bất động sản trở lại: Cửa vốn mở nhưng không còn rộng

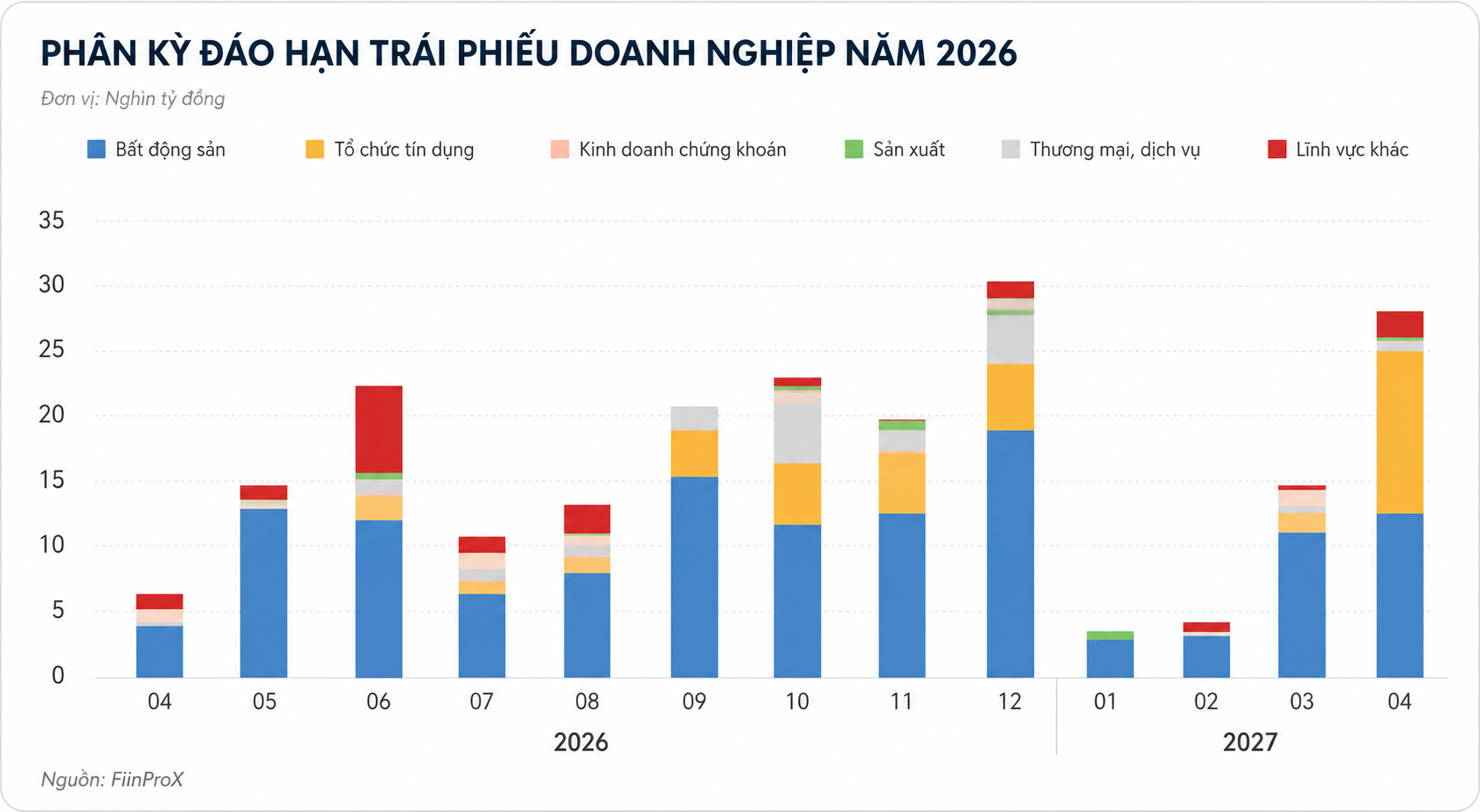

Khoảng 206.000 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn trong năm 2026, gần một nửa thuộc lĩnh vực bất động sản. Áp lực vốn vì thế đang đẩy nhiều doanh nghiệp trở lại kênh trái phiếu.

Trong bối cảnh tín dụng ngân hàng tiếp tục được kiểm soát chặt, thị trường trái phiếu doanh nghiệp đang dần trở lại vai trò là kênh dẫn vốn trung và dài hạn cho các doanh nghiệp bất động sản. Tuy nhiên, khác với giai đoạn tăng trưởng nóng trước đây, dòng vốn này nhiều khả năng sẽ quay lại theo hướng chọn lọc và thận trọng hơn.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), hiện Việt Nam có hơn 44.000 doanh nghiệp bất động sản, nhưng số doanh nghiệp niêm yết trên thị trường chứng khoán vẫn còn khá hạn chế. Điều này khiến khả năng tiếp cận các kênh huy động vốn dài hạn từ thị trường vốn chưa được khai thác hiệu quả.

Trong bối cảnh tín dụng vẫn được điều hành theo hướng kiểm soát rủi ro, đặc biệt với lĩnh vực bất động sản, trái phiếu doanh nghiệp tiếp tục được xem là một trong những kênh vốn quan trọng. Tuy nhiên, theo ông Châu, điều kiện tiếp cận vốn đang trở nên khắt khe hơn khi thị trường ngày càng đòi hỏi mức độ minh bạch và năng lực tài chính cao hơn từ phía doanh nghiệp.

Những tín hiệu mới của thị trường đã bắt đầu xuất hiện từ năm 2025.

Ông Trịnh Thanh Cần, Tổng Giám đốc Công ty Chứng khoán Kafi, cho biết một số đợt phát hành trái phiếu bất động sản gần đây ghi nhận mức lợi suất khoảng 8–9%/năm, thậm chí với kỳ hạn ngắn.

Mức lợi suất này cao hơn mặt bằng lãi suất tiền gửi hiện dao động quanh 7–8%/năm, qua đó thu hút sự quan tâm của một bộ phận nhà đầu tư. Tuy nhiên, theo ông Cần, lãi suất cao cũng phản ánh chi phí vốn của doanh nghiệp đang gia tăng khi việc tiếp cận tín dụng ngân hàng trở nên khó khăn hơn.

Áp lực đáo hạn trái phiếu trong những năm tới cũng là yếu tố khiến thị trường tiếp tục được theo dõi chặt chẽ.

Theo Hiệp hội Thị trường Trái phiếu Việt Nam, năm 2026 dự kiến có khoảng 206.294 tỷ đồng trái phiếu doanh nghiệp đến hạn thanh toán. Con số này giảm nhẹ so với mức hơn 221.000 tỷ đồng của năm 2025, nhưng vẫn duy trì ở quy mô lớn.

Đáng chú ý, nhóm bất động sản chiếm khoảng 48% tổng giá trị trái phiếu đáo hạn. Điều này cho thấy mức độ phụ thuộc khá lớn của lĩnh vực bất động sản vào kênh huy động vốn này.

Theo bà Bá Thị Thu Huệ, Giám đốc Thương mại FiinRatings, thị trường trái phiếu doanh nghiệp năm 2026 có thể tiếp tục tăng trưởng nhưng khó quay lại trạng thái “nóng đại trà”.

Theo bà Huệ, thị trường vốn hiện chịu tác động từ hai yếu tố song song. Một mặt, nhu cầu vốn trung và dài hạn của nền kinh tế vẫn rất lớn. Mặt khác, các yêu cầu về minh bạch, xếp hạng tín nhiệm và quản trị rủi ro ngày càng được siết chặt.

Bên cạnh đó, khi hệ thống ngân hàng từng bước hướng tới các chuẩn mực an toàn vốn cao hơn như Basel III, khả năng cung cấp vốn dài hạn từ tín dụng ngân hàng có thể không còn dồi dào như trước. Điều này khiến thị trường vốn, đặc biệt là kênh trái phiếu doanh nghiệp, trở thành nguồn bổ sung quan trọng.

Dù vậy, cơ hội tiếp cận vốn sẽ không phân bổ đồng đều.

Theo các chuyên gia, những doanh nghiệp có dự án pháp lý rõ ràng, dòng tiền ổn định và mức độ minh bạch cao sẽ có nhiều khả năng phát hành thành công hơn. Trong khi đó, các doanh nghiệp đòn bẩy tài chính lớn hoặc dự án vướng pháp lý có thể tiếp tục đối mặt với nhiều rào cản.

Trong bối cảnh đó, thị trường trái phiếu bất động sản có thể đang bước vào một chu kỳ mới. Dòng vốn vẫn tồn tại, nhưng nhiều khả năng sẽ chảy theo hướng thận trọng hơn — nơi năng lực tài chính và mức độ minh bạch trở thành điều kiện then chốt để doanh nghiệp tiếp cận nguồn vốn dài hạn.

Nguyễn Huyền