Sau cú tăng 1.000%, điều gì đang chống đỡ mức định giá của Vingroup?

Từ một cổ phiếu gây nhiều tranh cãi về định giá, VIC đã trở thành doanh nghiệp có vốn hóa lớn nhất trong nhóm thị trường cận biên và nằm trong số những công ty được định giá cao nhất châu Á. Câu hỏi là thị trường đang nhìn thấy điều gì ở Vingroup?

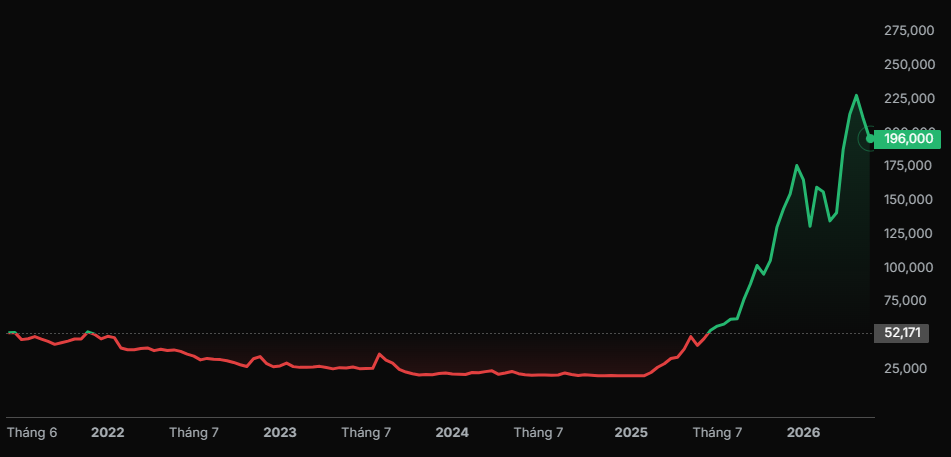

Sau cú tăng giá gần 1.000% từ đầu năm 2025 đến giữa tháng 5/2026, Vingroup (HoSE: VIC) đã trở thành một trong những hiện tượng đáng chú ý nhất của thị trường chứng khoán châu Á.

Theo Business Times, đà tăng này đưa Vingroup trở thành doanh nghiệp có vốn hóa lớn nhất trong nhóm thị trường cận biên, đồng thời nằm trong nhóm các công ty được định giá cao nhất khu vực. Với quy mô hiện tại, Vingroup không chỉ vượt qua nhiều doanh nghiệp niêm yết hàng đầu tại Indonesia mà còn có vốn hóa lớn hơn một số tên tuổi quen thuộc như Singtel hay JD.com.

Tuy nhiên, điều khiến giới đầu tư quan tâm không nằm ở mức tăng giá đã diễn ra, mà là câu hỏi: Thị trường đang phản ánh kỳ vọng gì vào Vingroup để chấp nhận mức định giá cao như hiện nay?

Theo các nhà phân tích, đà tăng của VIC là kết quả của nhiều yếu tố cộng hưởng. Bên cạnh dòng tiền mạnh từ nhà đầu tư cá nhân, thị trường còn đặt cược vào triển vọng cải thiện hoạt động tại các công ty thành viên chủ chốt, cũng như khả năng Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp trong thời gian tới.

Ông Marco Martinelli, đối tác tại Turicum Investment Management, nhận định mức định giá hiện nay phản ánh những kỳ vọng rất lớn đối với năng lực thực thi chiến lược, khả năng huy động vốn và triển vọng mở rộng hoạt động kinh doanh của tập đoàn trong dài hạn.

Điều đó cũng lý giải vì sao VIC hiện giao dịch ở mức khoảng 70 lần lợi nhuận dự phóng, cao hơn rất nhiều so với mức khoảng 12 lần của toàn thị trường chứng khoán Việt Nam. Nói cách khác, nhà đầu tư không định giá Vingroup dựa trên những gì doanh nghiệp đang tạo ra ở hiện tại, mà dựa trên những gì tập đoàn này có thể trở thành trong tương lai.

Để hiện thực hóa kỳ vọng đó, Vingroup trước mắt vẫn phải dựa đáng kể vào Vinhomes. Trong quý I/2026, doanh nghiệp bất động sản này ghi nhận lợi nhuận ròng 25.600 tỷ đồng, gấp khoảng 10 lần cùng kỳ năm trước. Trong khi đó, lợi nhuận hợp nhất của toàn tập đoàn đạt khoảng 7.300 tỷ đồng.

Điều này cho thấy Vinhomes vẫn là "cỗ máy tạo tiền" quan trọng nhất trong hệ sinh thái Vingroup. Dòng tiền từ bất động sản không chỉ đóng góp trực tiếp vào kết quả kinh doanh mà còn giúp hỗ trợ các lĩnh vực đang trong giai đoạn đầu tư mạnh như xe điện, công nghệ hay hạ tầng. Trong nhiều năm qua, lợi nhuận từ Vinhomes cũng đóng vai trò quan trọng trong việc bù đắp các khoản lỗ của VinFast và hỗ trợ tập đoàn duy trì các kế hoạch mở rộng quy mô.

Tuy nhiên, nếu câu chuyện của Vinhomes là nền tảng hiện tại thì câu chuyện của VinFast lại là phần lớn của kỳ vọng tương lai. Theo hồ sơ gửi Ủy ban Chứng khoán Mỹ (SEC), VinFast đang triển khai quá trình tái cấu trúc theo hướng "asset-light", tức giảm quy mô tài sản sở hữu trực tiếp và tối ưu hóa bảng cân đối kế toán. Một phần tài sản cùng các nghĩa vụ tài chính sẽ được chuyển sang pháp nhân khác trong hệ sinh thái do ông Phạm Nhật Vượng kiểm soát.

Theo kế hoạch, các bên liên quan sẽ tiếp nhận hai nhà máy tại Hải Phòng và Hà Tĩnh với tổng giá trị hơn 13.300 tỷ đồng, đồng thời gánh phần lớn nghĩa vụ nợ khoảng 182.000 tỷ đồng của VinFast Việt Nam tính đến cuối quý I/2026. Động thái này được kỳ vọng giúp VinFast giảm áp lực tài chính, cắt giảm chi phí khấu hao và rút ngắn lộ trình đạt điểm hòa vốn. Theo ban lãnh đạo doanh nghiệp, hãng xe điện có thể bắt đầu ghi nhận lợi nhuận từ năm 2027.

Nếu kịch bản này trở thành hiện thực, VinFast có thể tạo ra một bước ngoặt quan trọng đối với Vingroup. Bởi trong nhiều năm qua, thị trường luôn nhìn VinFast như một khoản đầu tư quy mô lớn với nhu cầu vốn rất cao. Một khi doanh nghiệp này chuyển sang giai đoạn tự tạo dòng tiền và có lãi, cách thị trường định giá toàn bộ hệ sinh thái Vingroup có thể thay đổi đáng kể.

Bên cạnh các yếu tố nội tại, một phần kỳ vọng cũng đến từ câu chuyện nâng hạng thị trường. Với quy mô vốn hóa lớn và tỷ trọng ngày càng cao trong các chỉ số, VIC được xem là một trong những cổ phiếu có thể hưởng lợi nếu Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp.

Tuy nhiên, mặt trái của mức định giá cao là dư địa cho sai số ngày càng thu hẹp. Khi thị trường trả giá cho những kỳ vọng nhiều năm phía trước, bất kỳ sự chậm trễ nào trong tiến độ triển khai dự án, tốc độ bán hàng của Vinhomes hay lộ trình hòa vốn của VinFast đều có thể ảnh hưởng tới cách nhà đầu tư đánh giá doanh nghiệp.

Đó cũng là lý do nhiều chuyên gia cho rằng câu chuyện của Vingroup hiện nay không còn là câu chuyện của một tập đoàn bất động sản hay xe điện đơn thuần. Đây là câu chuyện về khả năng hiện thực hóa những kỳ vọng rất lớn mà thị trường đang đặt vào hệ sinh thái do tỷ phú Phạm Nhật Vượng xây dựng.

Và ở mức định giá thuộc nhóm cao nhất châu Á hiện nay, điều mà nhà đầu tư đang mua không chỉ là kết quả kinh doanh của hiện tại, mà là niềm tin rằng các động lực tăng trưởng của Vingroup sẽ đủ lớn để biến những kỳ vọng đó thành hiện thực trong những năm tới.

Mạnh Huyền