NIM toàn ngành ngân hàng tiếp tục co hẹp, chỉ còn 3 nhà băng vượt mốc 4%

Biên lãi thuần của nhóm ngân hàng niêm yết tiếp tục thu hẹp trong quý I/2026 khi chi phí vốn tăng nhanh và tỷ lệ CASA suy giảm. Toàn hệ thống chỉ còn 3 ngân hàng duy trì được NIM trên ngưỡng 4%.

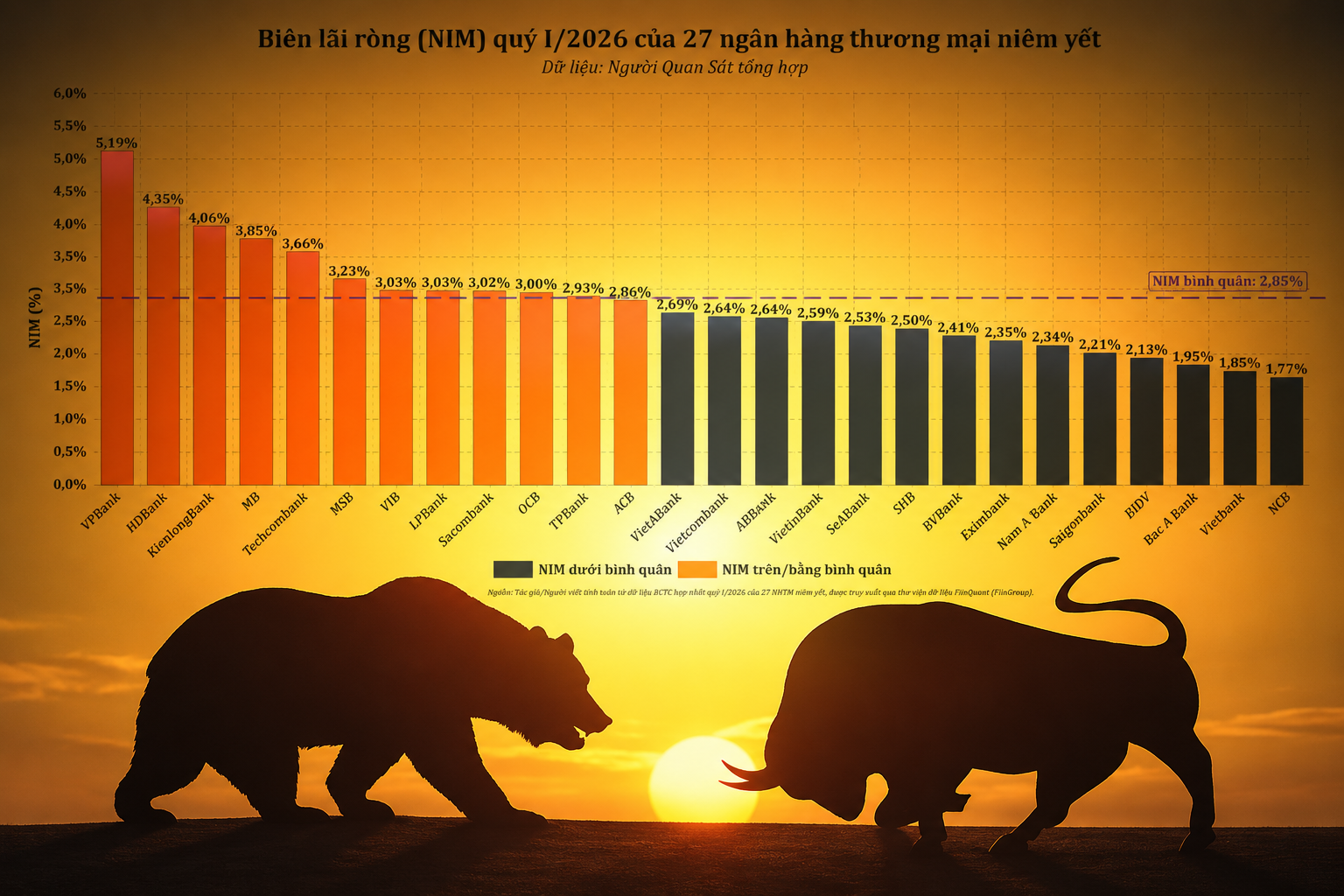

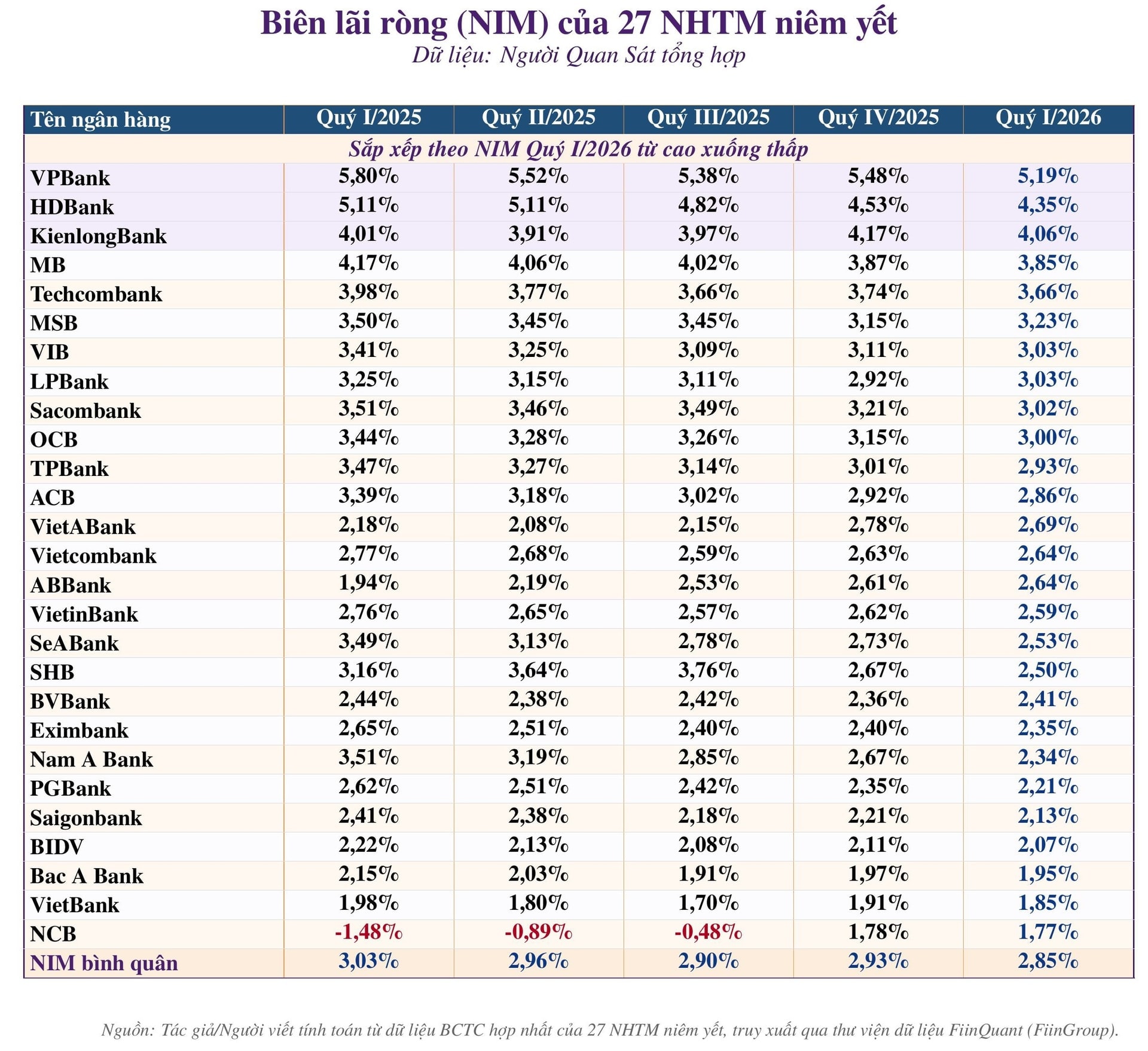

Quý I/2026 ghi nhận bức tranh phân hóa rõ nét trong hoạt động kinh doanh của các ngân hàng niêm yết khi tăng trưởng tín dụng tiếp tục mở rộng nhưng hiệu quả sinh lời từ hoạt động cốt lõi lại chịu áp lực đáng kể. Theo số liệu từ 27 ngân hàng niêm yết, biên lãi thuần (NIM) bình quân toàn nhóm giảm xuống còn khoảng 2,85%.

Tính đến ngày 31/03/2026, dư nợ tín dụng toàn hệ thống đạt xấp xỉ 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025. Mức tăng này bám sát định hướng tăng trưởng tín dụng khoảng 15% cho cả năm của Ngân hàng Nhà nước nhằm hỗ trợ tăng trưởng kinh tế và kiểm soát lạm phát.

Dù tín dụng duy trì đà mở rộng, NIM bình quân của nhóm ngân hàng niêm yết lại giảm 8 điểm cơ bản so với quý IV/2025 và thấp hơn 18 điểm cơ bản so với cùng kỳ năm trước. Xu hướng thu hẹp biên lãi diễn ra trên diện rộng khi có tới 22/27 ngân hàng ghi nhận NIM giảm theo quý và 23 đơn vị giảm so với cùng kỳ.

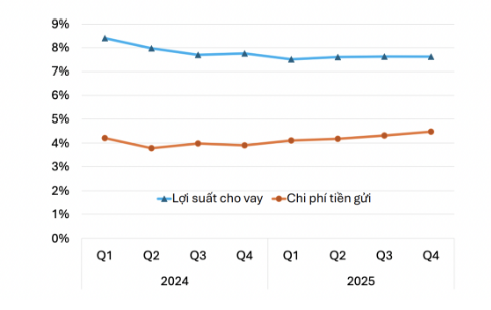

Nguyên nhân chính đến từ áp lực chi phí vốn gia tăng nhanh hơn tốc độ cải thiện lợi suất tài sản sinh lãi. Theo thống kê, chi phí vốn (COF) bình quân theo quý tăng từ 1,15% lên 1,22%, tương đương khoảng 4,9% nếu quy đổi theo năm. Trong khi đó, lợi suất tài sản có sinh lãi (YEA) chỉ nhích nhẹ từ 1,83% lên 1,84%.

Sự chênh lệch giữa tốc độ tăng của đầu vào và đầu ra khiến biên lợi nhuận lãi thuần bị thu hẹp đáng kể. Trong bối cảnh đó, toàn hệ thống chỉ còn ba ngân hàng duy trì được NIM trên 4% gồm Ngân hàng TMCP Việt Nam Thịnh Vượng (mã chứng khoán: VPB), Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB) và Ngân hàng TMCP Kiên Long (mã chứng khoán: KLB).

Trong đó, VPBank tiếp tục dẫn đầu với NIM đạt 5,19%, theo sau là HDBank với 4,35% và KienlongBank đạt 4,06%. Mức NIM bình quân của nhóm này cao hơn khoảng 1,69 điểm phần trăm so với mặt bằng chung toàn ngành.

Ở nhóm còn lại, các ngân hàng có NIM dao động từ 3% đến dưới 4% gồm MB, Techcombank, MSB, VIB, LPBank và Sacombank. Phần lớn ngân hàng tập trung trong vùng từ 2% đến dưới 3%, trong khi Bac A Bank, Vietbank và NCB là ba đơn vị ghi nhận NIM dưới 2%.

Xét về quy mô thu nhập lãi thuần, tổng thu nhập lãi thuần của 27 ngân hàng đạt khoảng 150.605 tỷ đồng trong quý I/2026, tăng 16,6% so với cùng kỳ năm trước. Ngân hàng TMCP Công Thương Việt Nam (mã chứng khoán: CTG) dẫn đầu với hơn 19.385 tỷ đồng thu nhập lãi thuần. Cùng với Vietcombank, VPBank, BIDV và MB, nhóm này đóng góp hơn 56% tổng thu nhập lãi thuần toàn hệ thống.

Dù cùng nằm trong nhóm có NIM cao nhất, VPBank, HDBank và KienlongBank lại theo đuổi các chiến lược kinh doanh khác nhau.

Tại VPBank, động lực chính đến từ việc tập trung vào các phân khúc có biên lợi nhuận cao như khách hàng cá nhân và doanh nghiệp vừa và nhỏ. Trong quý I/2026, tín dụng bán lẻ và SME của ngân hàng lần lượt tăng 7% và 8,4%, hỗ trợ lợi suất tài sản đạt khoảng 2,5% theo quý. Kết thúc quý đầu năm, lợi nhuận trước thuế hợp nhất của VPBank đạt hơn 7.900 tỷ đồng, tăng 58% so với cùng kỳ.

Trong khi đó, HDBank duy trì tăng trưởng tín dụng ở mức 8%, cao hơn đáng kể mặt bằng chung toàn hệ thống. Tổng dư nợ đạt khoảng 635.085 tỷ đồng. Ngân hàng này cũng ghi nhận tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 24,29% và hệ số an toàn vốn (CAR) ở mức 16,16%.

Đối với KienlongBank, lợi thế đến từ khả năng duy trì lợi suất tài sản ở mức cao cùng sự đóng góp tích cực của các nguồn thu ngoài lãi. Lợi nhuận trước thuế quý I/2026 của ngân hàng đạt khoảng 522 tỷ đồng, tăng 50% so với cùng kỳ. Đáng chú ý, thu nhập từ hoạt động ngoại hối và chứng khoán kinh doanh tăng tới 160%.

Một trong những yếu tố gây áp lực lớn nhất lên NIM trong quý đầu năm là sự suy giảm của tỷ lệ tiền gửi không kỳ hạn (CASA). CASA bình quân của nhóm ngân hàng niêm yết giảm từ 15,18% xuống còn 13,77%, với 24/27 ngân hàng ghi nhận xu hướng đi xuống.

Việc nguồn vốn giá rẻ suy giảm khiến các ngân hàng phải tăng huy động tiền gửi có kỳ hạn với lãi suất cao hơn, qua đó đẩy chi phí vốn tăng mạnh. Tuy nhiên, tỷ lệ CASA cao không đồng nghĩa với NIM vượt trội.

Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB), MB và Techcombank hiện là ba ngân hàng có CASA cao nhất hệ thống, lần lượt đạt 32,55%, 32,27% và 31,45%. Dù vậy, NIM của các ngân hàng này không nằm trong nhóm dẫn đầu do chiến lược tập trung vào khách hàng doanh nghiệp lớn và các khoản vay có mức độ an toàn cao, kéo lợi suất tài sản xuống thấp hơn.

Bên cạnh áp lực chi phí vốn, chất lượng tài sản cũng đang tạo thêm sức ép lên biên lãi. Tỷ lệ nợ xấu bình quân toàn nhóm tăng từ 2,41% lên 2,58% trong quý I/2026. Trong bối cảnh chi phí huy động neo cao và cạnh tranh tín dụng gia tăng, việc duy trì NIM tích cực đồng thời kiểm soát rủi ro nợ xấu sẽ tiếp tục là bài toán lớn với ngành ngân hàng trong các quý còn lại của năm.

Văn Mạnh