Marina Center huy động hơn 10.000 tỷ đồng từ trái phiếu, lãi suất “leo thang” gây chú ý

Marina Center huy động hơn 10.195 tỷ đồng trái phiếu kỳ hạn 10 năm với lãi suất tăng từ 4% lên 8,5% rồi thả nổi, gây chú ý khi cấu trúc chi phí vốn biến động mạnh và gắn chặt với rủi ro lãi suất trong dài hạn.

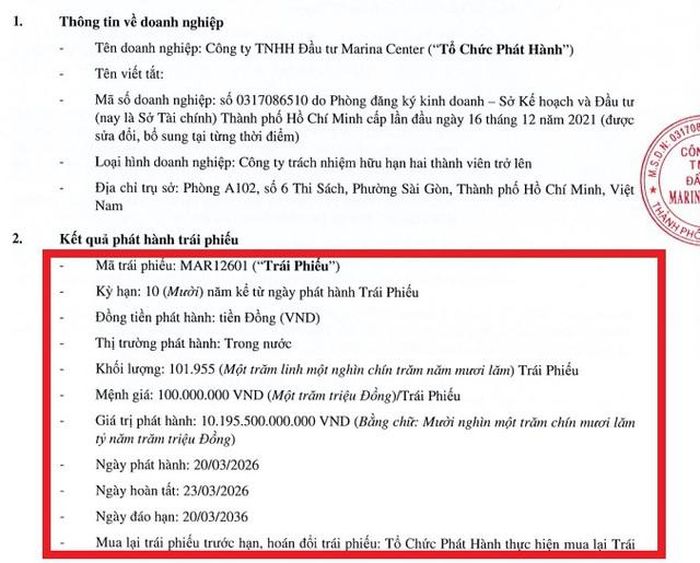

Công ty TNHH Đầu tư Marina Center vừa công bố hoàn tất đợt phát hành riêng lẻ 101.955 trái phiếu mã MAR12601, mệnh giá 100 triệu đồng/trái phiếu. Tổng giá trị huy động đạt 10.195,5 tỷ đồng, kỳ hạn 10 năm, dự kiến đáo hạn vào ngày 20/03/2036.

Điểm đáng chú ý nằm ở cơ chế lãi suất “bậc thang” được thiết kế khá khác biệt. Trong giai đoạn đầu, doanh nghiệp áp dụng mức lãi suất thấp nhằm tối ưu chi phí vốn, với 4%/năm cho kỳ đầu tiên và 4,5%/năm cho phần còn lại của năm 2026. Sang năm 2027, lãi suất tiếp tục tăng lên 6,5% rồi nhanh chóng đạt 8,5%/năm và duy trì trong nhiều kỳ liên tiếp.

Từ năm 2028 trở đi, lãi suất chuyển sang cơ chế thả nổi, được tính bằng lãi suất tham chiếu trung bình của nhóm ngân hàng quốc doanh lớn cộng thêm biên độ 3%/năm. Điều này khiến chi phí vốn của Marina Center trong dài hạn phụ thuộc đáng kể vào diễn biến lãi suất thị trường.

Cấu trúc này phản ánh chiến lược tận dụng “cửa sổ vốn rẻ” trong ngắn hạn để huy động nguồn lực lớn, đồng thời chấp nhận rủi ro chi phí tài chính gia tăng về sau. Trong bối cảnh lãi suất có thể biến động theo chu kỳ vĩ mô, áp lực tài chính dài hạn là yếu tố không thể bỏ qua.

Động thái huy động vốn quy mô lớn diễn ra khi Marina Center đang bước vào giai đoạn đầu vận hành dự án Saigon Marina IFC tại khu Ba Son, TP.HCM. Đây là tổ hợp văn phòng hạng A+ và thương mại dịch vụ cao cấp, được kỳ vọng trở thành nguồn tạo dòng tiền chủ lực trong trung và dài hạn.

Theo báo cáo giám sát xếp hạng tín nhiệm, doanh nghiệp hiện được đánh giá ở mức vnBBB+ với triển vọng “Ổn định”. Hồ sơ kinh doanh được nhìn nhận tích cực nhờ sở hữu tài sản chất lượng cao, song hồ sơ tài chính vẫn ở mức rủi ro “Đáng kể” do doanh nghiệp đang trong giai đoạn đầu tích lũy dòng tiền.

Thực tế, dự án mới đi vào vận hành từ nửa cuối năm 2025 nên hiệu quả tài chính chưa rõ nét. Doanh thu năm 2025 chỉ đạt gần 20 tỷ đồng, tương đương khoảng 30% kế hoạch, phản ánh đặc thù của các dự án bất động sản thương mại trong giai đoạn đầu khai thác.

Tuy nhiên, tiến độ cho thuê bước đầu ghi nhận tín hiệu tích cực. Tính đến đầu tháng 3/2026, khoảng 52,2% diện tích văn phòng đã có khách thuê xác nhận hoặc đang trong quá trình ký kết, trong đó hơn 25% đã hoàn tất hợp đồng. Ở khối bán lẻ, tỷ lệ quan tâm đạt gần 74%, với hơn 36% diện tích đã ký hợp đồng chính thức.

Theo kế hoạch, Marina Center đặt mục tiêu đạt tỷ lệ lấp đầy khoảng 95% đối với khối bán lẻ vào cuối quý II/2026 và khối văn phòng vào cuối quý III/2026. Nếu hoàn thành các mốc này, dòng tiền từ hoạt động cho thuê sẽ cải thiện đáng kể, qua đó hỗ trợ khả năng thanh toán nghĩa vụ nợ.

Ở góc độ tài chính, tỷ lệ nợ trên vốn chủ sở hữu của doanh nghiệp hiện ở mức khoảng 0,93 lần, vẫn trong ngưỡng kiểm soát nhưng không còn nhiều dư địa. Đáng chú ý, tỷ lệ đệm tiền mặt chỉ đạt 1,01 lần, cho thấy khả năng đáp ứng nghĩa vụ tài chính ở mức tối thiểu an toàn.

Việc sử dụng đòn bẩy tài chính lớn trong giai đoạn đầu vận hành khiến rủi ro tái cấp vốn trở thành yếu tố cần theo dõi. Nếu dòng tiền không cải thiện theo kỳ vọng hoặc thị trường xuất hiện biến động bất lợi, áp lực thanh khoản có thể gia tăng trong các năm tới.

Trong bối cảnh thị trường bất động sản thương mại vẫn duy trì xu hướng tích cực, đặc biệt ở phân khúc văn phòng hạng A và bán lẻ cao cấp, dự án Saigon Marina IFC được đánh giá có lợi thế cạnh tranh. Tuy nhiên, hiệu quả thực tế vẫn phụ thuộc vào khả năng lấp đầy và chuyển hóa nhu cầu thuê thành dòng tiền ổn định.

Việc huy động thành công hơn 10.000 tỷ đồng giúp Marina Center củng cố nguồn lực tài chính cho giai đoạn phát triển tiếp theo. Dù vậy, bài toán cân đối giữa chi phí vốn, dòng tiền và rủi ro lãi suất vẫn sẽ là yếu tố then chốt quyết định sức khỏe tài chính của doanh nghiệp trong dài hạn.

Nguyễn Quân