Margin kỷ lục, room vay thu hẹp nhanh khi thị trường đảo chiều

Margin đang ở mức cao chưa từng có, song khả năng “chịu sốc” của thị trường không phân bổ đều. Khi một số công ty chứng khoán đã gần chạm trần cho vay, bất kỳ biến động mạnh nào cũng có thể khiến bài toán rủi ro chuyển từ trên giấy sang thực tế.

Dư nợ cho vay ký quỹ trên thị trường chứng khoán Việt Nam, đã tăng lên mức cao nhất lịch sử vào cuối năm 2025, trong bối cảnh, vốn chủ sở hữu của các công ty chứng khoán (CTCK) cũng được bổ sung đáng kể. Tuy nhiên, số liệu chi tiết cho thấy, mức độ “dư địa” margin giữa các CTCK đang phân hóa rõ rệt, kéo theo sự khác biệt về khả năng chịu biến động khi thị trường rung lắc.

Theo thống kê, đến cuối quý IV/2025, tổng dư nợ cho vay tại các CTCK ước đạt khoảng 406.000 tỷ đồng, tăng hơn 23.000 tỷ đồng so với cuối quý III. Trong đó, dư nợ cho vay ký quỹ chiếm khoảng 395.000 tỷ đồng, tăng 25.000 tỷ đồng chỉ trong một quý và là mức cao nhất từ trước tới nay.

Cùng thời điểm, vốn chủ sở hữu toàn ngành đạt khoảng 375.000 tỷ đồng, tăng gần 70.000 tỷ đồng so với cuối quý III/2025. Nhờ đó, tỷ lệ margin trên vốn chủ sở hữu (Margin/VCSH) toàn thị trường giảm từ 120% xuống còn khoảng 105%, đánh dấu lần giảm đầu tiên kể từ cuối năm 2024.

Khoảng đệm pháp lý còn, nhưng không phân bổ đồng đều

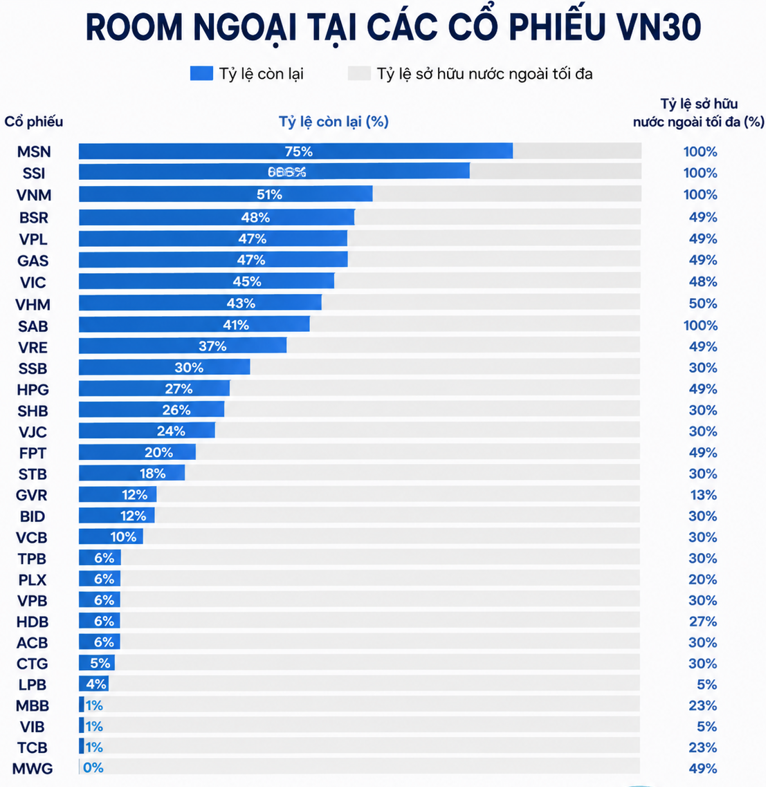

Theo quy định hiện hành, CTCK không được cho vay ký quỹ vượt quá 2 lần vốn chủ sở hữu. Với tỷ lệ Margin/VCSH tại thời điểm cuối năm 2025, về mặt lý thuyết, toàn thị trường vẫn còn khoảng 355.000 tỷ đồng dư địa cho vay margin.

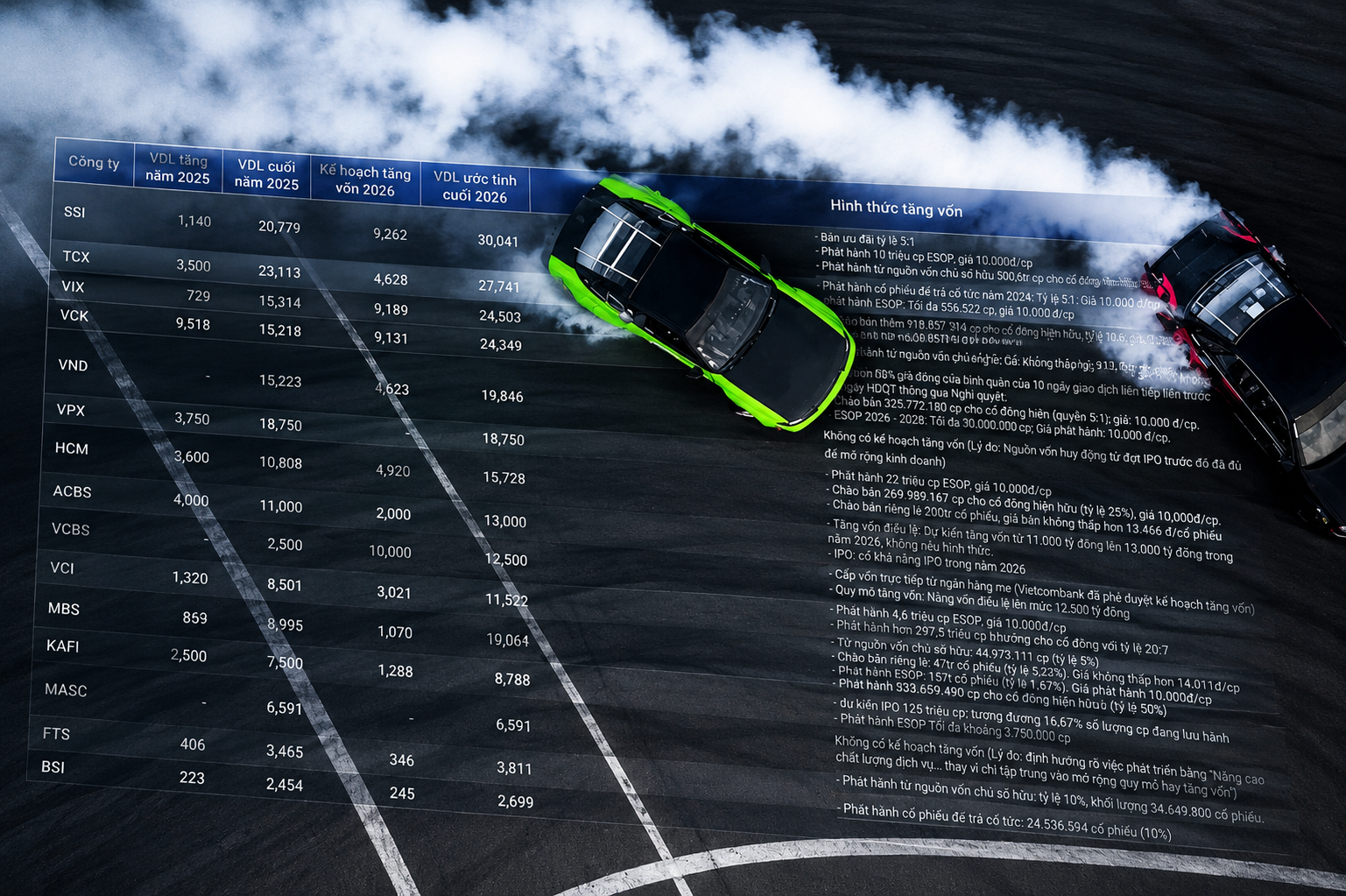

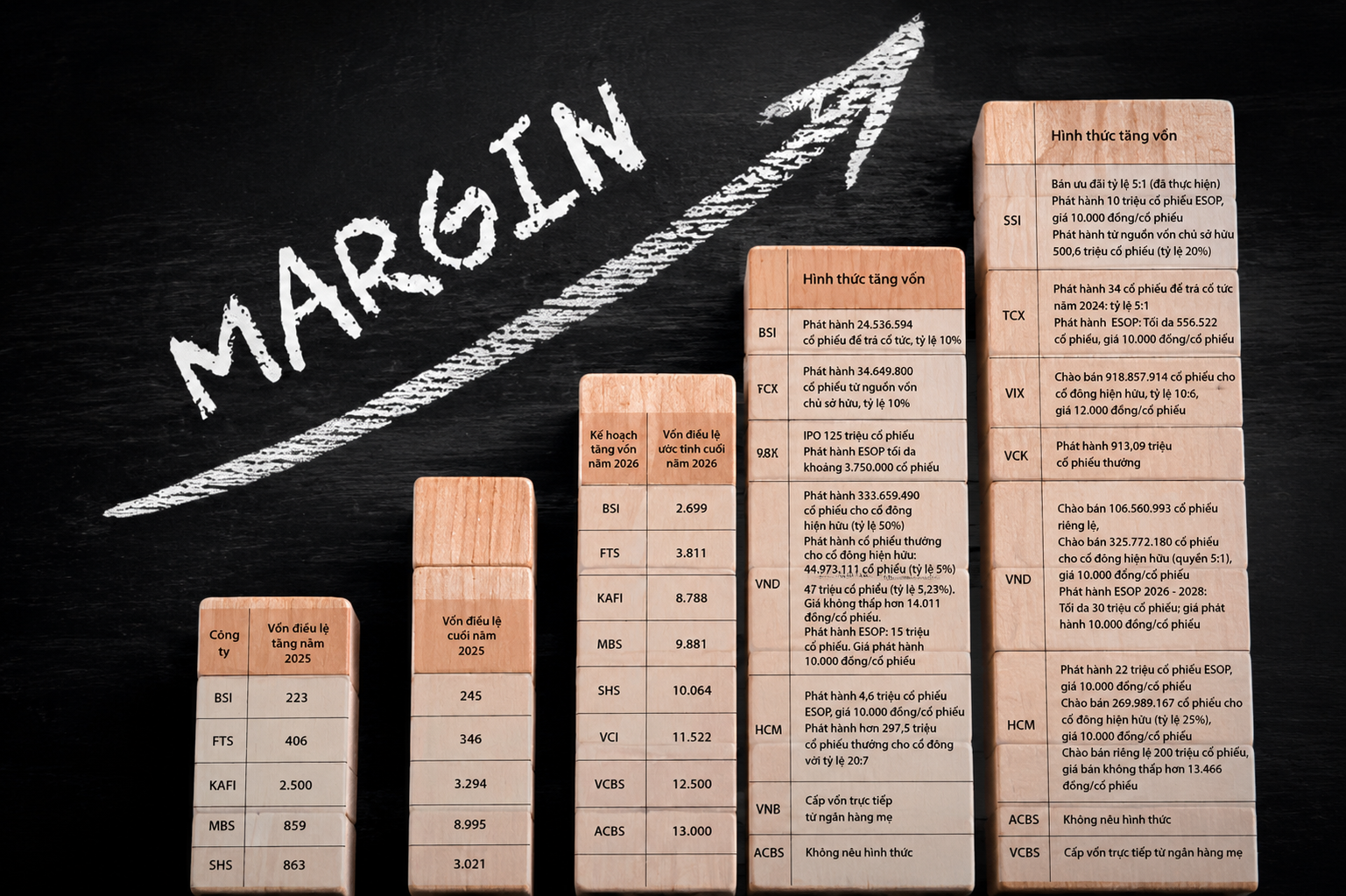

Tuy nhiên, số liệu chi tiết theo từng CTCK cho thấy sự khác biệt lớn. Các CTCK có quy mô vốn lớn như TCBS, VPBankS, VPS, VNDirect, VIX đang duy trì tỷ lệ Margin/VCSH quanh mức 1–1,2 lần, thậm chí thấp hơn 1 lần ở một số đơn vị. Nhóm này ghi nhận tốc độ tăng vốn chủ sở hữu nhanh hơn tăng trưởng dư nợ margin, chủ yếu nhờ các đợt tăng vốn điều lệ và lợi nhuận giữ lại.

Ở chiều ngược lại, HSC, Mirae Asset, MBS, VCBS, KBSV nằm trong nhóm có tỷ lệ Margin/VCSH cao hơn mặt bằng chung. Đáng chú ý, HSC dù đã hoàn tất đợt tăng vốn thêm 3.600 tỷ đồng vào cuối năm 2025, nhưng tỷ lệ Margin/VCSH vẫn nhanh chóng lên tới khoảng 1,9 lần, tiệm cận ngưỡng tối đa cho phép.

Theo đại diện một CTCK lớn, việc room margin bị thu hẹp nhanh, phản ánh nhu cầu vay đòn bẩy tăng mạnh từ phía nhà đầu tư, trong khi khả năng tăng vốn không phải lúc nào cũng theo kịp trong ngắn hạn.

Vốn tăng nhanh, nhưng áp lực quản trị rủi ro vẫn hiện hữu

Trong bối cảnh, Việt Nam được kỳ vọng nâng hạng lên thị trường mới nổi thứ cấp của FTSE Russell, nhiều CTCK đang đẩy mạnh huy động vốn thông qua phát hành cổ phiếu, trái phiếu trong nước và quốc tế. Đồng thời, việc cho phép nhà đầu tư tổ chức nước ngoài giao dịch theo cơ chế Non Pre-funding, cũng đặt ra yêu cầu cao hơn về năng lực tài chính của các CTCK.

Theo nhận định của một số chuyên gia thị trường, khi dư nợ margin đã ở vùng cao lịch sử, chất lượng quản trị rủi ro và mức độ phân bổ đòn bẩy giữa các CTCK, sẽ là yếu tố quyết định khả năng ổn định của hệ thống, trong những giai đoạn thị trường biến động, thay vì chỉ nhìn vào con số dư nợ tuyệt đối.

Long Giang